下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

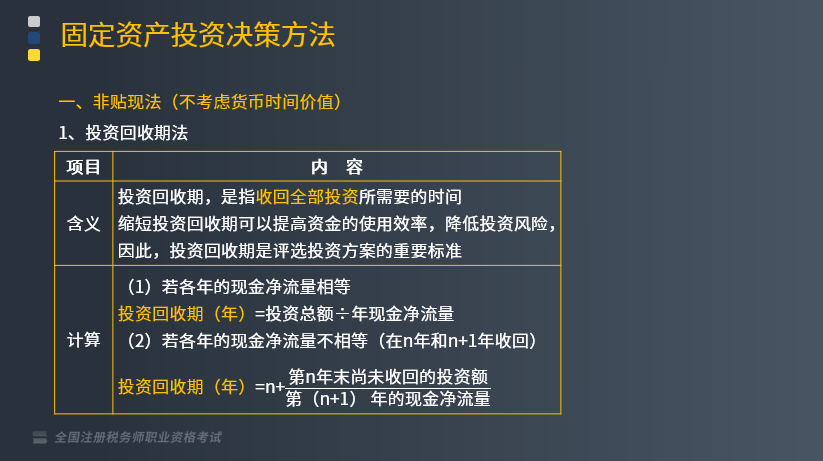

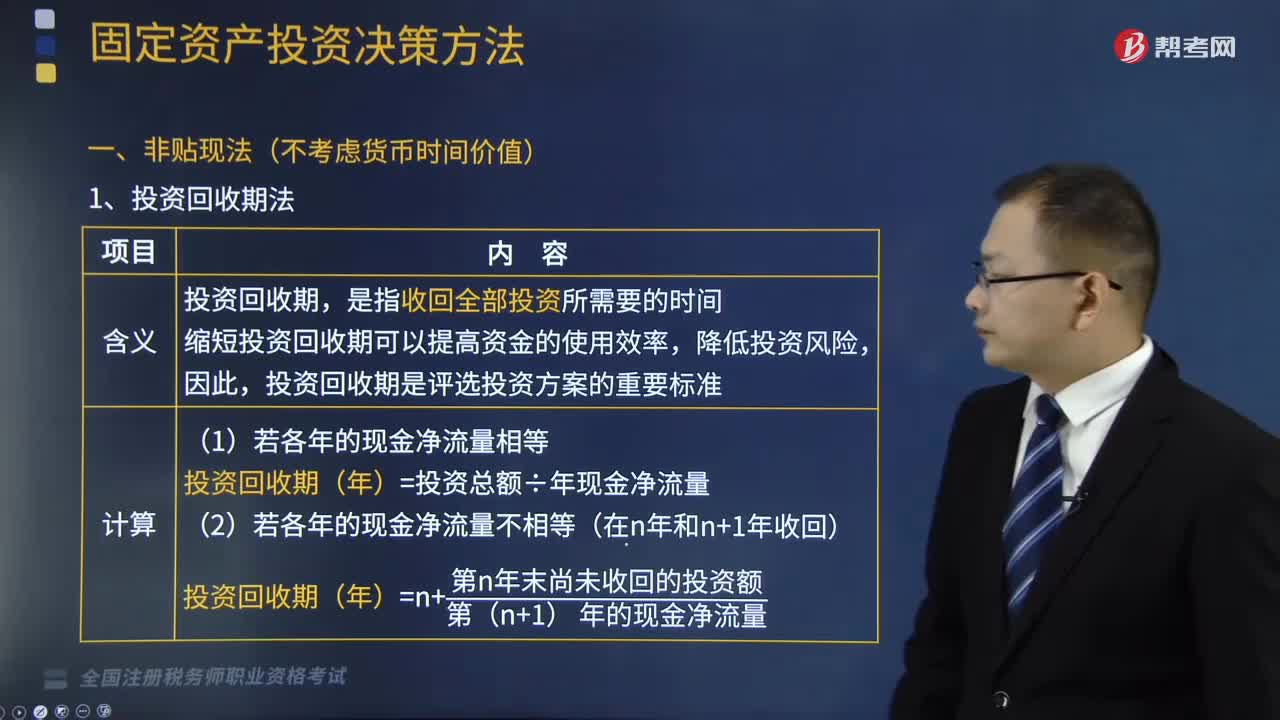

什么是非贴现法中的投资回收期法?

投资回收期,是指收回全部投资所需要的时间。缩短投资回收期可以提高资金的使用效率,降低投资风险,因此,投资回收期是评选投资方案的重要标准。

1.计算

(1)若各年的现金净流量相等

投资回收期(年)=投资总额÷年现金净流量

(2)若各年的现金净流量不相等(在n年和n+1年收回)

投资回收期(年)=n+第n年末尚未收回的投资额/第(n+1)年的现金净流量

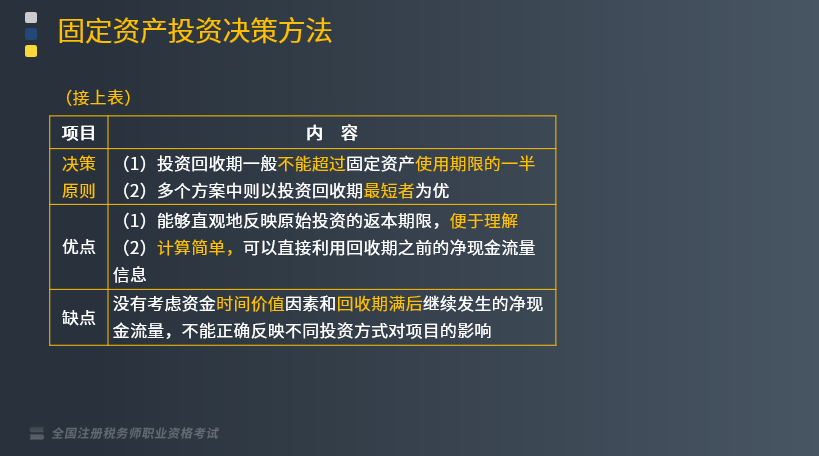

2.决策原则

(1)投资回收期一般不能超过固定资产使用期限的一半;

(2)多个方案中则以投资回收期最短者为优。

3.优点

(1)能够直观地反映原始投资的返本期限,便于理解;

(2)计算简单,可以直接利用回收期之前的净现金流量信息。

4.缺点

没有考虑资金时间价值因素和回收期满后继续发生的净现金流量,不能正确反映不同投资方式对项目的影响。

下面我们列举五道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某企业有甲、乙两个投资方案,甲方案需要投资4500万元,设备使用6年,每年现金净流量为2500万元;

乙方案需要投资4000万元,设备使用6年,每年现金净流量为1600万元。

计算甲、乙两个投资方案的投资回收期并判断选择投资方案。

【解析】

甲方案的投资回收期=4500÷2500 = 1.8(年)

乙方案的投资回收期=4000÷1600 =2.5(年)

从计算结果看,甲方案的投资回收期比乙方案的投资回收期短,所以选择甲方案。

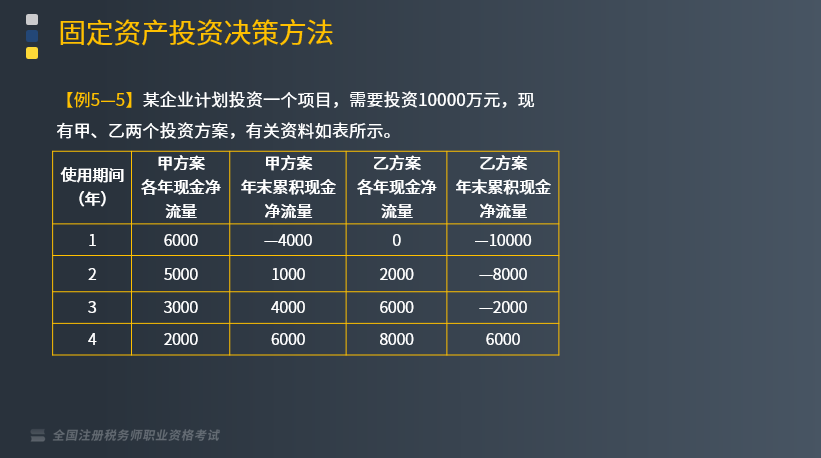

【例题】某企业计划投资一个项目,需要投资10000万元,现有甲、乙两个投资方案,有关资料如下表所示。

两个方案的现金流量不相等,投资回收期为:

甲方案的投资回收期=1+4000/5000 = 1.8(年)

乙方案的投资回收期=3+2000/8000 =3.25(年)

从计算结果分析,甲方案的投资回收期比乙方案的投资回收期短,所以选择甲方案投资。

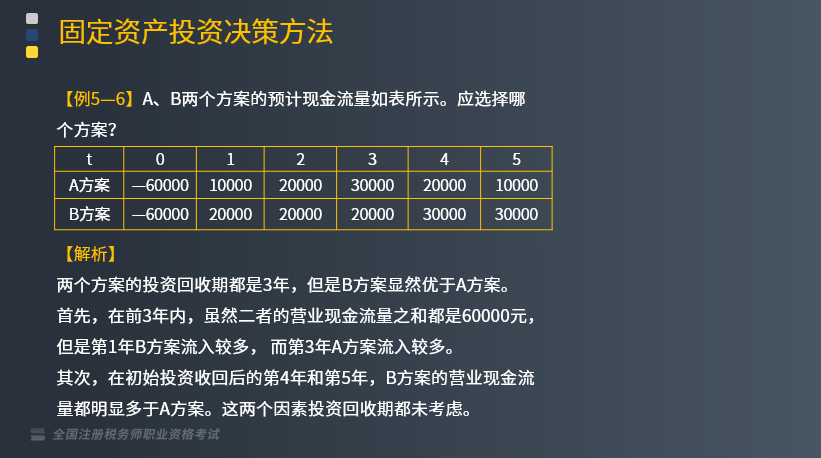

【例题】A、B两个方案的预计现金流量如下表所示。应选择哪个方案?

【解析】

两个方案的投资回收期都是3年,但是B方案显然优于A方案。

首先,在前3年内,虽然二者的营业现金流量之和都是60000元,但是第1年B方案流入较多, 而第3年A方案流入较多。

其次,在初始投资收回后的第4年和第5年,B方案的营业现金流量都明显多于A方案。这两个因素投资回收期都未考虑。

【例题·单选题】某公司计划投资建设一条新生产线,投资总额为60万元,预计新生产线投产后每年可为公司新增净利润4万元,生产线的年折旧额为6万元,则该投资的回收期为( )年。

A.5

B.6

C.10

D.15

【答案】B

【解析】投资回收期=原始投资额/每年现金净流量,每年现金净流量=4+6=10(万元),投资回收期=60/10=6(年),选项B正确。

【例题·单选题】某投资项目需在开始时一次性投资50000元,其中固定资产投资为45000元,营运资金垫资5000元,没有建设期。各年营业现金净流量分别为:10000元、12000元、16000元、20000元、21600元、14500元。则该项目的投资回收期是( )年。

A.3.35

B.4.00

C.3.60

D.3.40

【答案】C

【解析】截止第三年年末还未补偿的原始投资额=50000-10000-12000-16000=12000(元),投资回收期=3+12000/20000=3.6(年)。

181

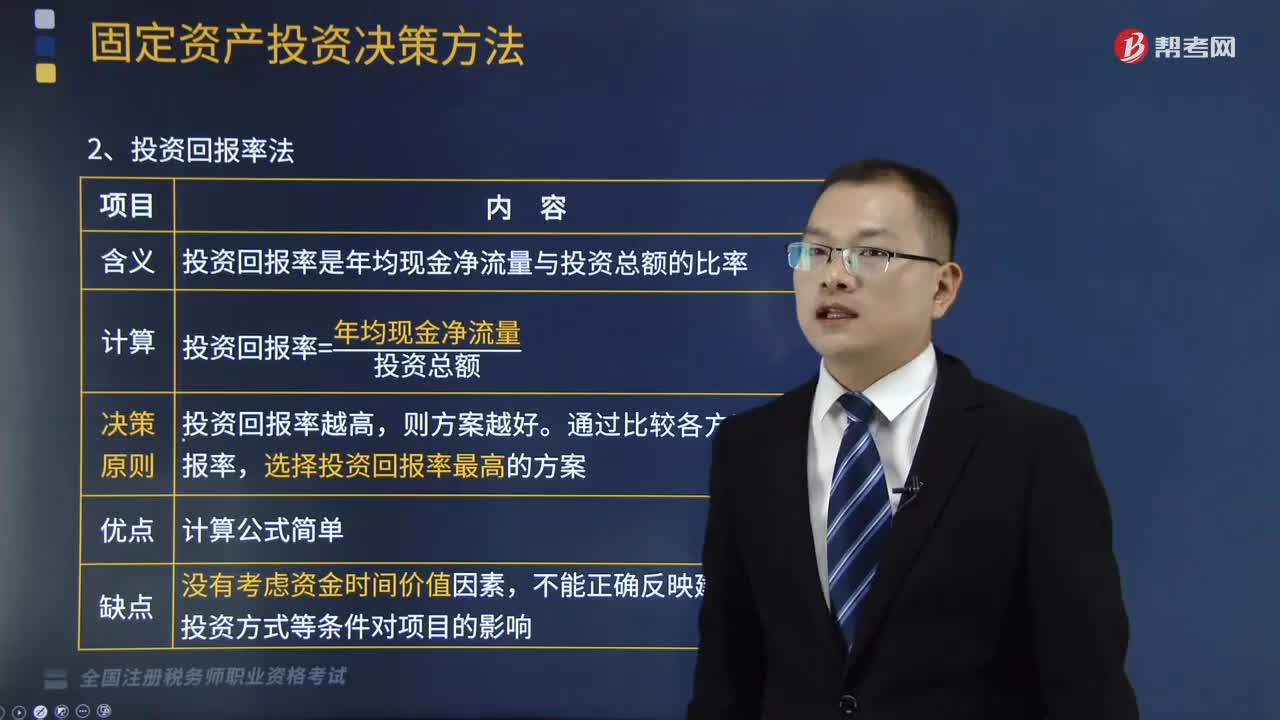

181什么是非贴现法中的投资回报率法?:什么是非贴现法中的投资回报率法?投资回报率=年均现金净流量投资总额,通过比较各方案的投资回报率:选择投资回报率最高的方案。不能正确反映建设期长短及投资方式等条件对项目的影响,【例题】某企业有甲、乙两个投资方案,甲方案需要投资4500万元;乙方案需要投资4000万元。甲方案的投资回报率比乙方案的投资回报率高,选择甲方案投资。利用投资回报率指标有时可能得出与投资回收期指标不一致的情况

691

691什么是非贴现法中的投资回收期法?:投资回收期是评选投资方案的重要标准。投资回收期(年)=投资总额÷年现金净流量,投资回收期(年)=n+第n年末尚未收回的投资额第(n+1)年的现金净流量,(1)投资回收期一般不能超过固定资产使用期限的一半,(2)多个方案中则以投资回收期最短者为优。计算甲、乙两个投资方案的投资回收期并判断选择投资方案,甲方案的投资回收期=4500÷2500 = 1.8(年)。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料