下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借记“固定资产—累计折旧”项目,贷记“未分配利润-年初”项目

54

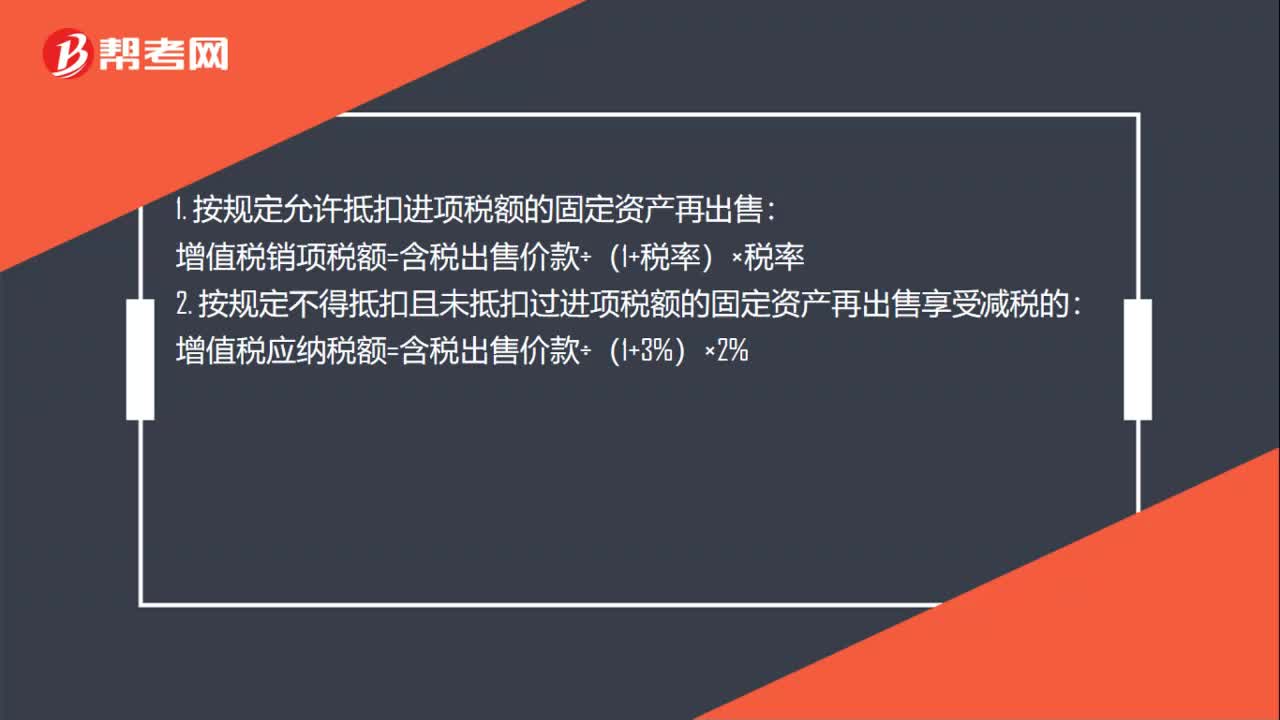

54固定资产转让怎么交税?:固定资产转让怎么交税?固定资产转让需要缴纳增值税,一般纳税人销售自己使用过的固定资产分为允许抵扣进项税额的固定资产和不得抵扣且未抵扣进项税额的固定资产两种,涉及的增值税税务处理也有差异,在实际业务中进行税务处理时应加以区分。1. 按规定允许抵扣进项税额的固定资产再出售:增值税销项税额=含税出售价款÷(1+税率)×税率:2. 按规定不得抵扣且未抵扣过进项税额的固定资产再出售享受减税的

14

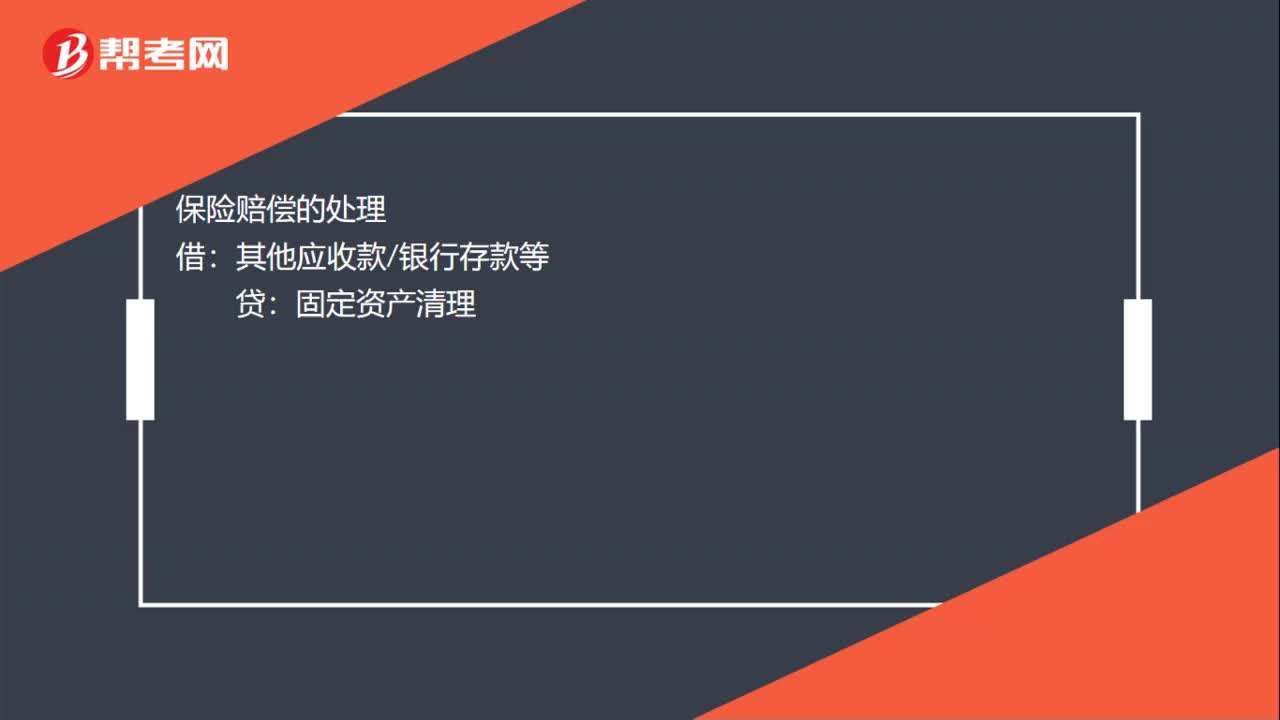

14固定资产报废收入交税吗怎么做账?:固定资产报废收入交税吗怎么做账?固定资产报废收入交税。固定资产转入清理:累计折旧:固定资产减值准备:固定资产:发生的清理费用:出售收入:银行存款应交税费——应交增值税(销项税额)保险赔偿的处理其他应收款银行存款等出售造成的损失资产处置损益固定资产清理出售产生的净收益借固定资产清理贷资产处置损益

275

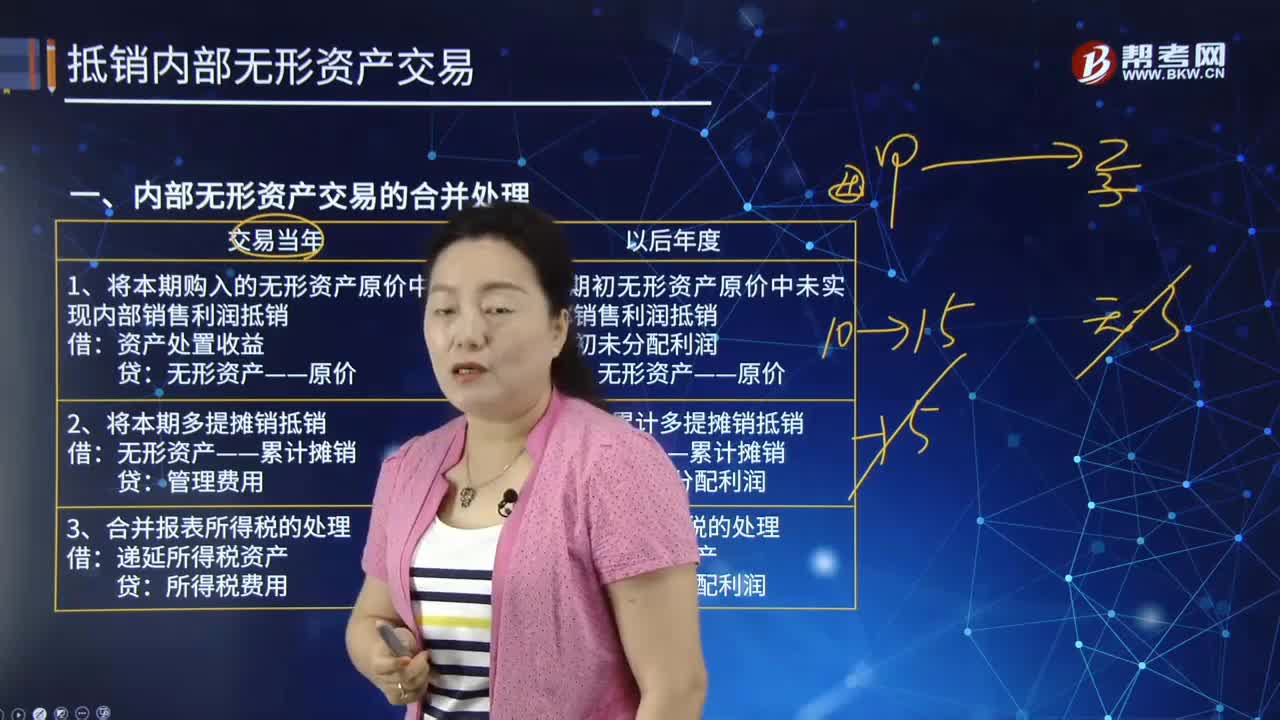

275内部无形资产交易的合并处理是什么?:内部无形资产交易的合并处理是什么?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。1、将本期购入的无形资产原价中未实现内部销售利润抵销:资产处置收益:无形资产——累计摊销:管理费用:3、合并报表所得税的处理:1、将期初无形资产原价中未实现内部销售利润抵销:无形资产——原价2、将期初累计多提摊销抵销年初未分配利润4、将本期多提摊销抵销无形资产——累计摊销管理费用

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料