下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、乙公司购入无形资产时包含未实现内部交易利润为800万元

B、2010年12月31日甲公司编制合并财务报表时应抵消该无形资产价值700万元

C、2010年12月31日甲公司合并财务报表上该项无形资产应列示为52.5万元

D、抵消该项内部交易的结果将减少合并利润700万元

275

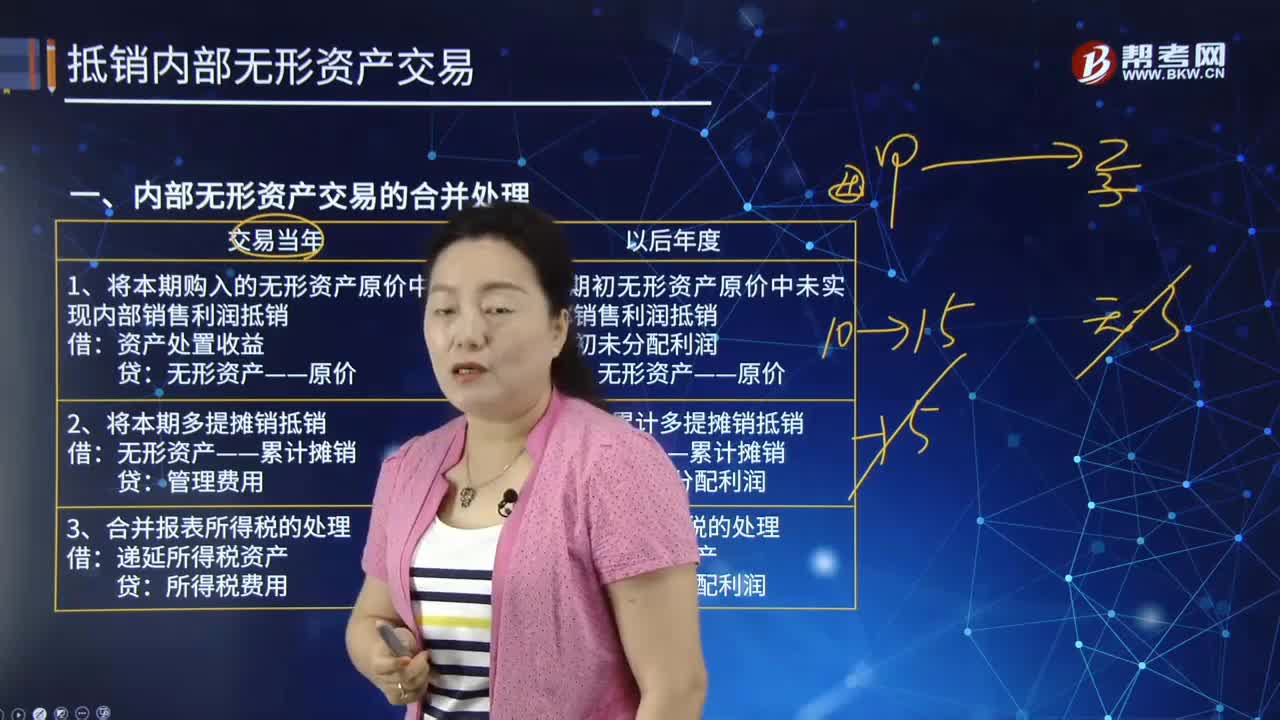

275内部无形资产交易的合并处理是什么?:内部无形资产交易的合并处理是什么?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。1、将本期购入的无形资产原价中未实现内部销售利润抵销:资产处置收益:无形资产——累计摊销:管理费用:3、合并报表所得税的处理:1、将期初无形资产原价中未实现内部销售利润抵销:无形资产——原价2、将期初累计多提摊销抵销年初未分配利润4、将本期多提摊销抵销无形资产——累计摊销管理费用

948

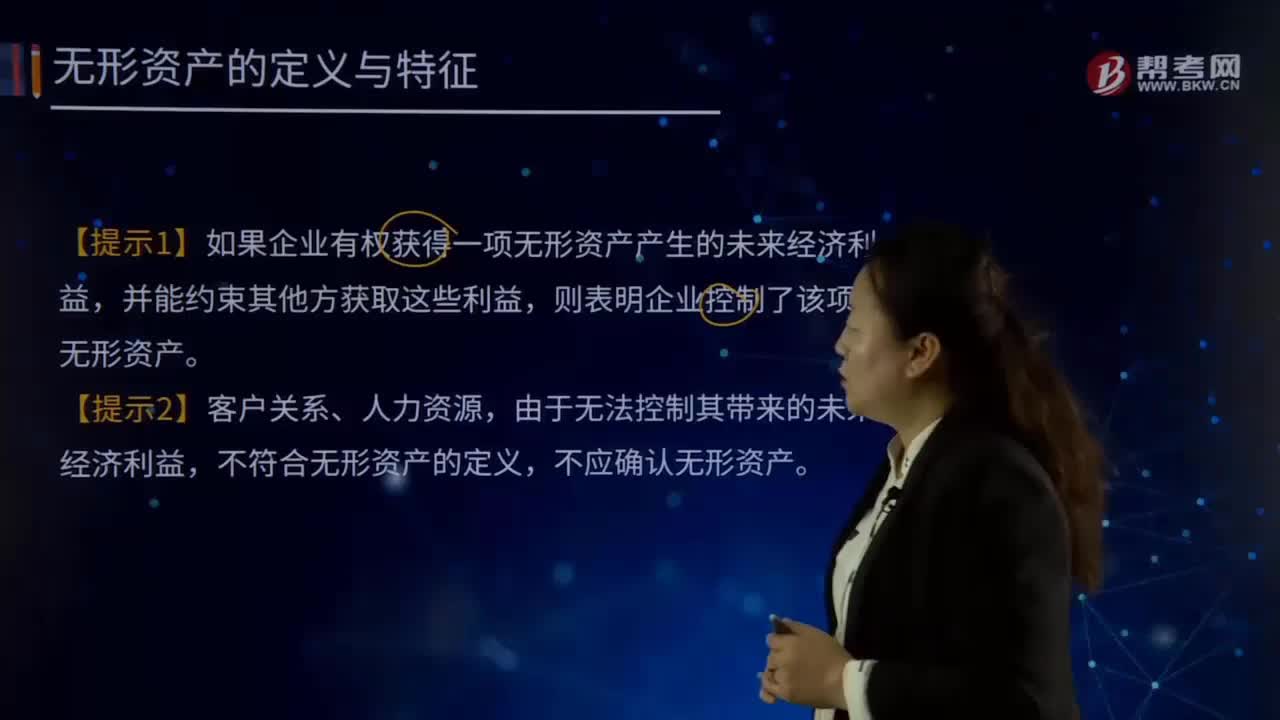

948无形资产有哪些相关提示?:无形资产有哪些相关提示?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。【提示1】如果企业有权获得一项无形资产产生的未来经济利益,则表明企业控制了该项无形资产。不符合无形资产的定义,不应确认无形资产。【提示3】企业内部产生的品牌、报刊名等类似项目的支出不能与整个业务开发成本区分开来,因此这3类项目也不确认无形资产。【提示4】应收账款属于货币性资产,所以不是无形资产。

139

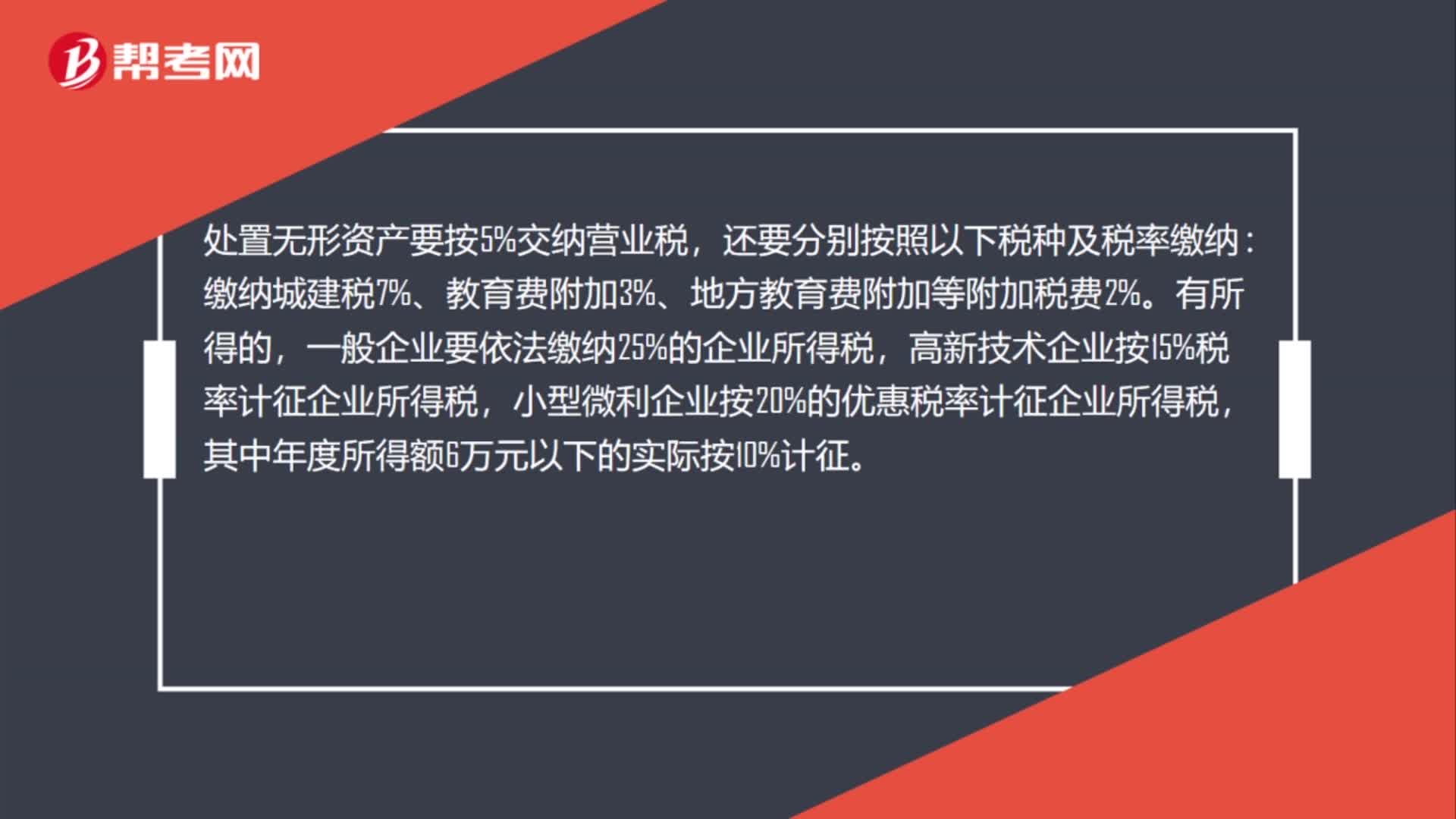

139处置无形资产交城建税怎么记?:城市维护建设税、教育费附加、地方教育费附加等计入税金及附加:税金及附加:应交税费---应交城市维护建设税等:处置无形资产要按5%交纳营业税。缴纳城建税7%、教育费附加3%、地方教育费附加等附加税费2%,一般企业要依法缴纳25%的企业所得税,高新技术企业按15%税率计征企业所得税。小型微利企业按20%的优惠税率计征企业所得税。其中年度所得额6万元以下的实际按10%计征,对外转让无形资产的核算“

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料