下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、满足资本化条件时,将研究阶段费用化的金额调整为无形资产成本

223

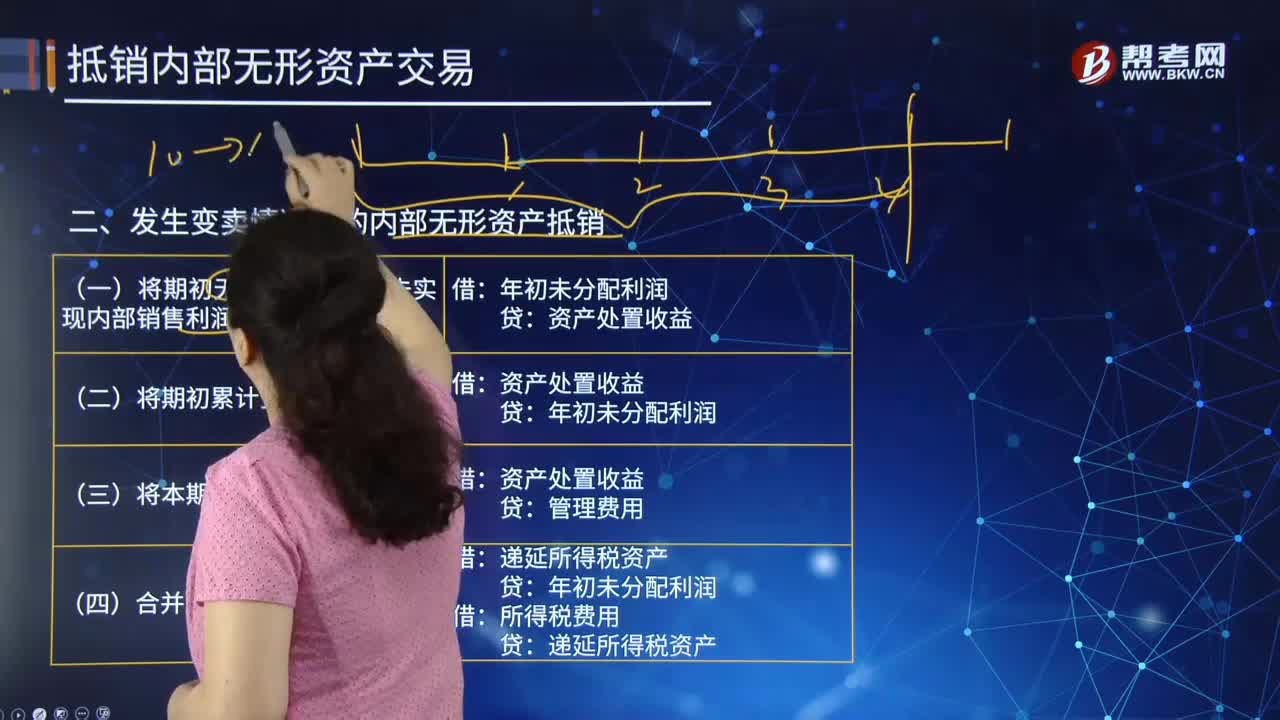

223合并财务报表中发生变卖情况下的内部无形资产抵销的主要内容是什么?:合并财务报表中发生变卖情况下的内部无形资产抵销的主要内容是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。(一)将期初无形资产原价中未实现内部销售利润抵销:(二)将期初累计多提摊销抵销:(三)将本期多提摊销抵销,资产处置收益,所得税费用:递延所得税资产:该无形资产的账面成本为700万元:A公司购入该无形资产后:A公司取得后作为管理用无形资产:并将摊销额计入管理费用:

275

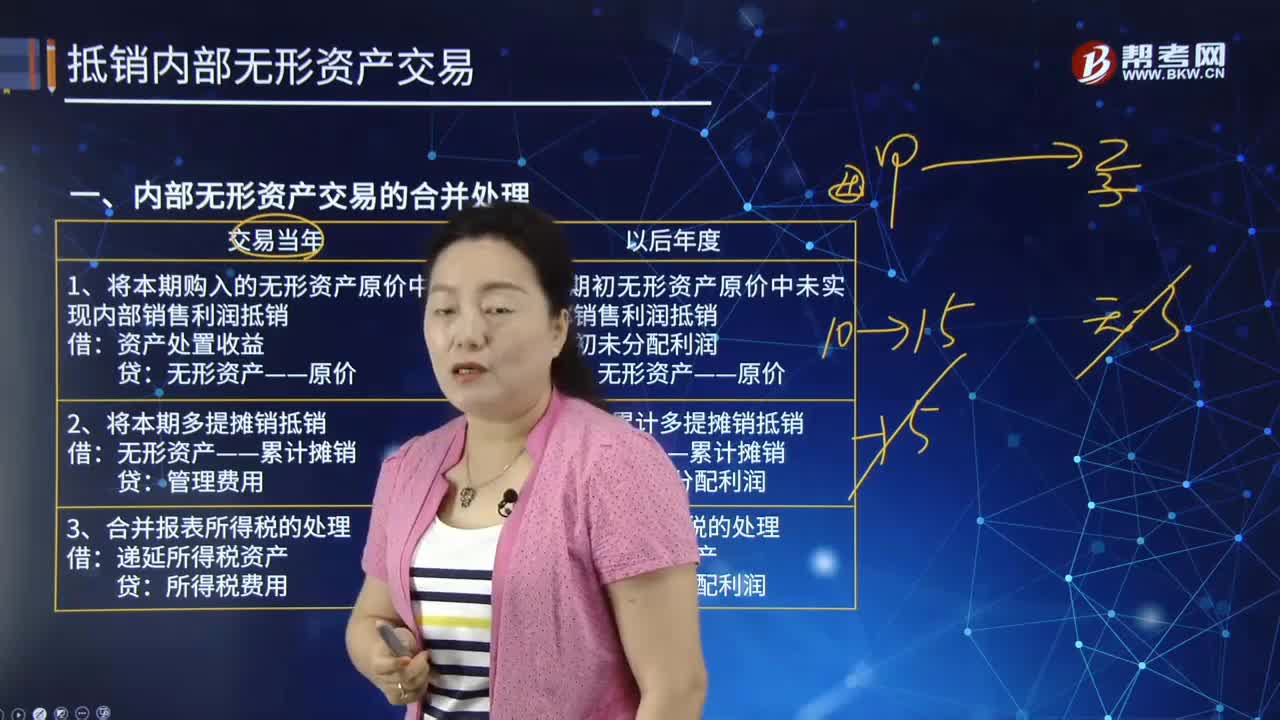

275内部无形资产交易的合并处理是什么?:内部无形资产交易的合并处理是什么?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。1、将本期购入的无形资产原价中未实现内部销售利润抵销:资产处置收益:无形资产——累计摊销:管理费用:3、合并报表所得税的处理:1、将期初无形资产原价中未实现内部销售利润抵销:无形资产——原价2、将期初累计多提摊销抵销年初未分配利润4、将本期多提摊销抵销无形资产——累计摊销管理费用

245

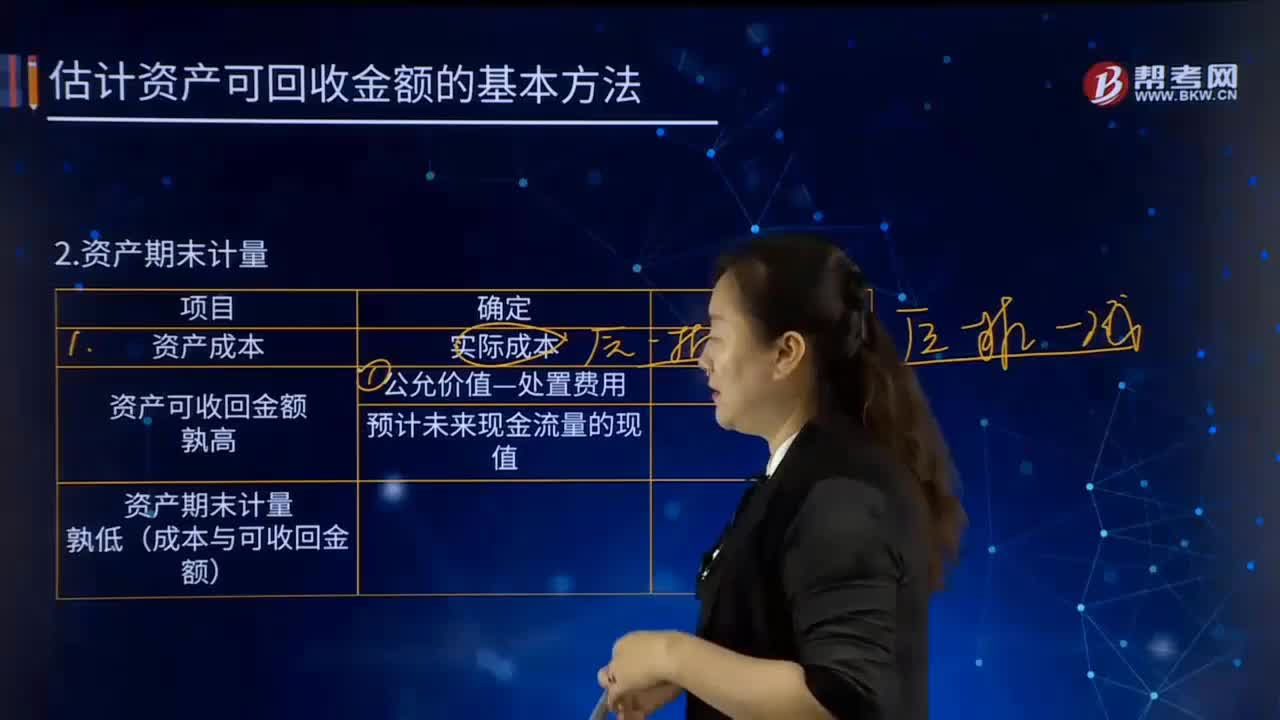

245资产期末计量的表述有哪些?:资产期末计量的表述有哪些?资产期末计量指的是期末资产在资产负债表上反映的价值,交易性金融资产按公允价值进行期末计量;可供出售金融资产按公允价值进行期末计量;存货按成本与可变现净值孰低进行期末计量等。资产期末计量总结:②固定资产期末按账面价值和可收回金额孰低计量;⑥应收账款期末按账面余额与其预计未来现金流量现值孰低计量。B. 长期股权投资期末按照账面价值与可收回金额孰低计量

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料