下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、研究和开发阶段的目标不同、对象不同、风险不同、结果不同

B、研究阶段的支出,应于发生时计入“研发支出”科目,期末再将研发支出科目归集的费用化支出金额转入“管理费用”科目

C、完成该无形资产以使其能够使用或出售,在技术上具有可行性,且具有完成该无形资产并使用或出售的意图的内部开发支出,不一定属于资本化支出

E、对于确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化,计入当期损益

32

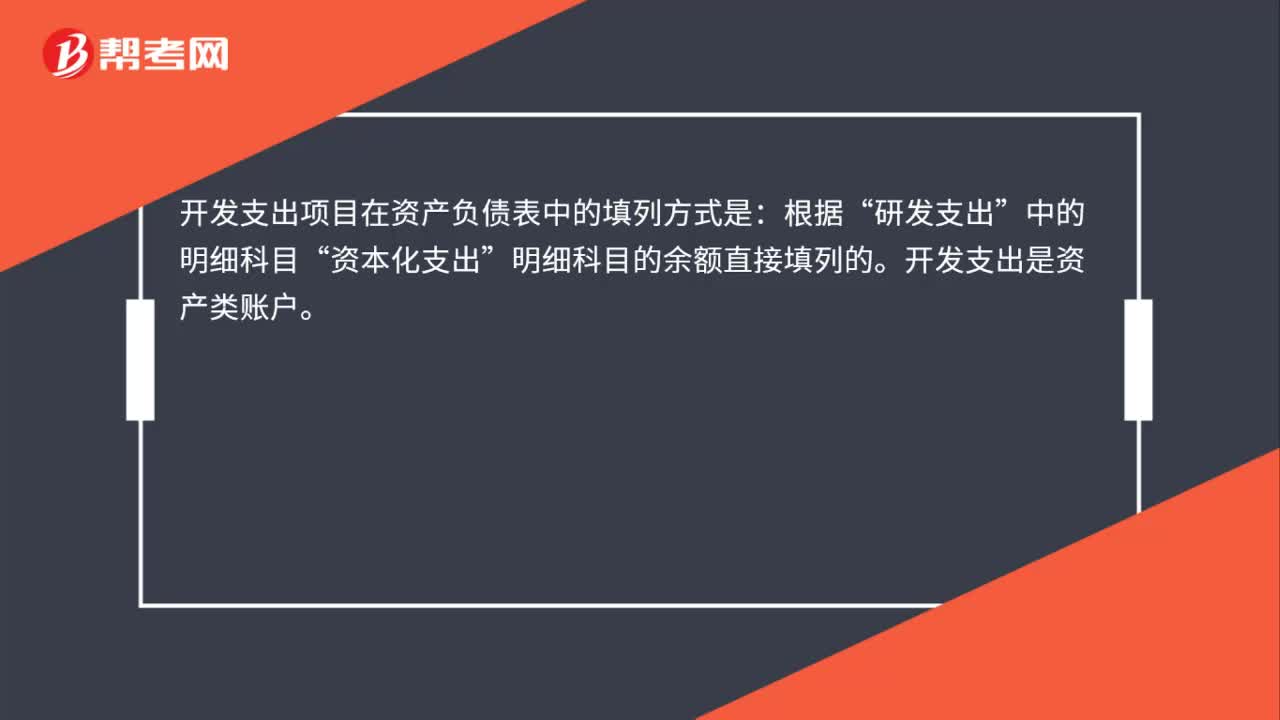

32开发支出在资产负债表是怎么填列?:开发支出在资产负债表是怎么填列?开发支出项目在资产负债表中的填列方式是:根据“研发支出”中的明细科目“资本化支出”明细科目的余额直接填列的。开发支出是资产类账户。

223

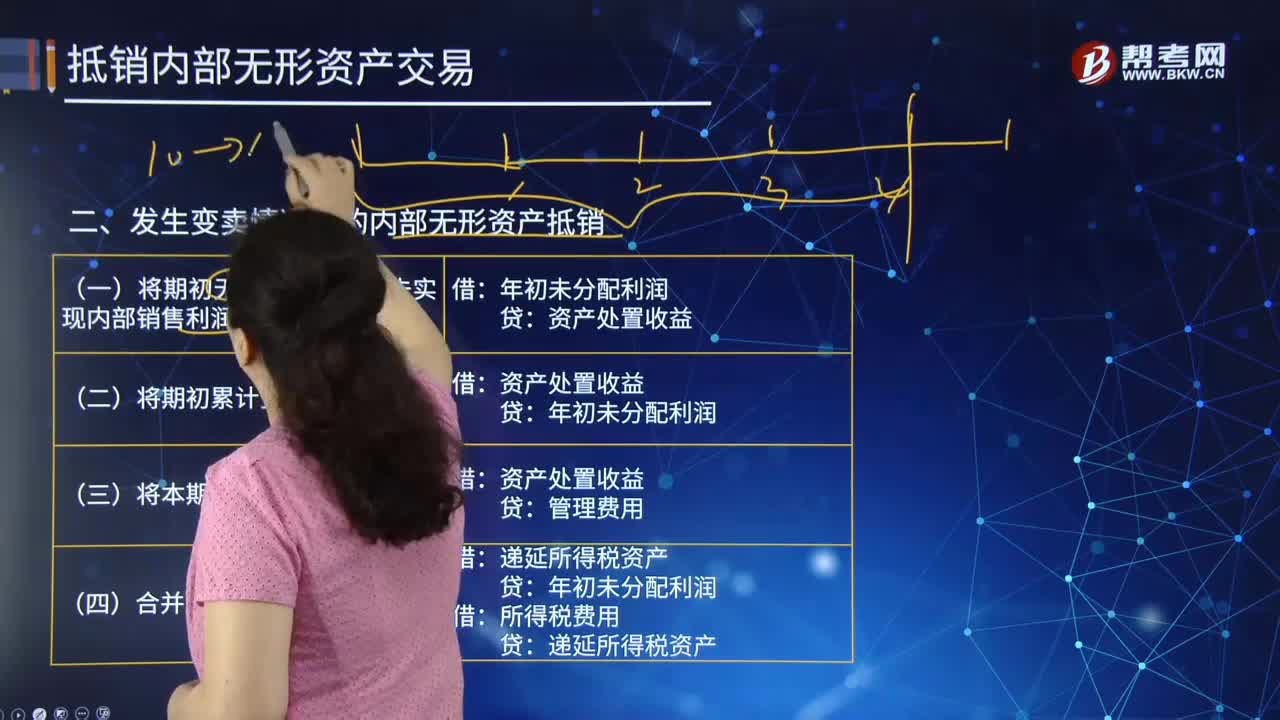

223合并财务报表中发生变卖情况下的内部无形资产抵销的主要内容是什么?:合并财务报表中发生变卖情况下的内部无形资产抵销的主要内容是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。(一)将期初无形资产原价中未实现内部销售利润抵销:(二)将期初累计多提摊销抵销:(三)将本期多提摊销抵销,资产处置收益,所得税费用:递延所得税资产:该无形资产的账面成本为700万元:A公司购入该无形资产后:A公司取得后作为管理用无形资产:并将摊销额计入管理费用:

387

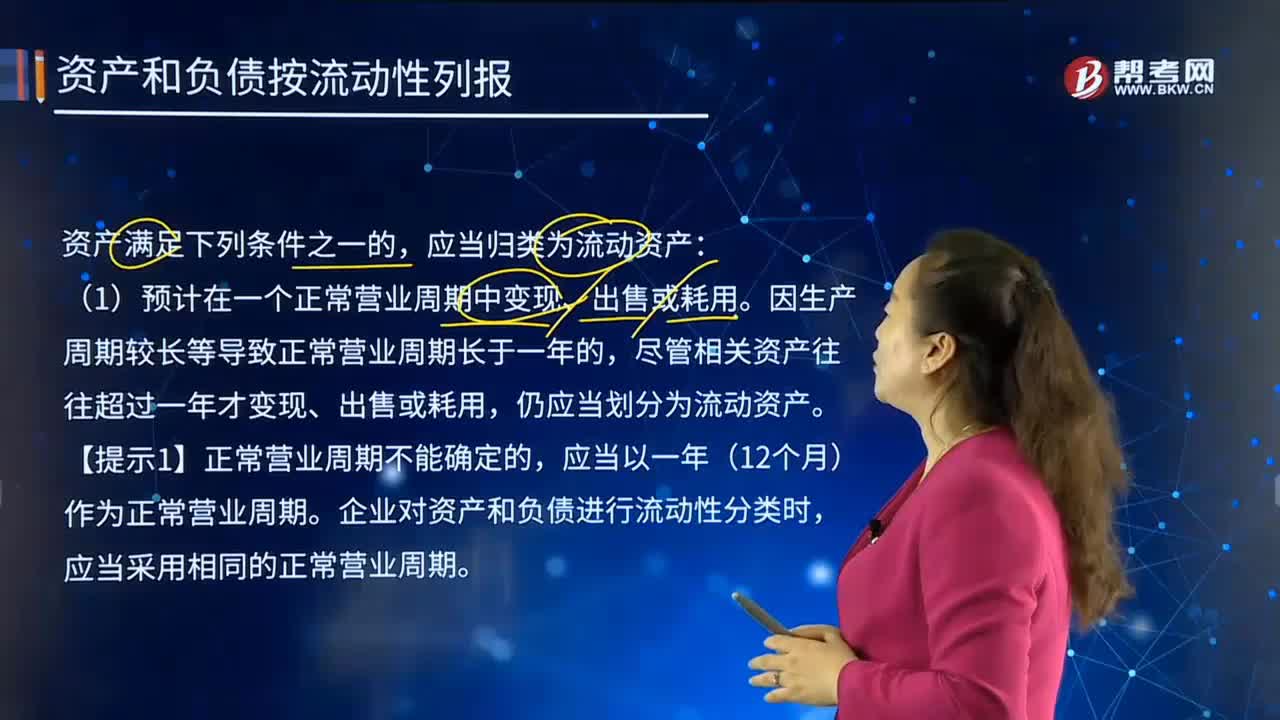

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料