下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、如果固定资产、无形资产包含的经济利益的预期实现方式有重大改变,企业应改按新的折旧方法,摊销方法,并作为会计估计变更处理

B、在固定资产、无形资产使用过程中,其所处的经济环境、技术环境以及其他环境有可能与预计使用寿命时发生很大的变化,则应当相应调整固定资产、无形资产折旧年限,并按照会计估计变更的有关规定进行会计处理

C、企业对固定资产、无形资产预计净残值所作的调整,应作为会计估计变更处理

D、固定资产、无形资产计提减值准备后,其预计使用寿命、预计净残值和折旧方法或摊销方法发生变更的,企业应按照会计估计变更的有关规定进行会计处理

52

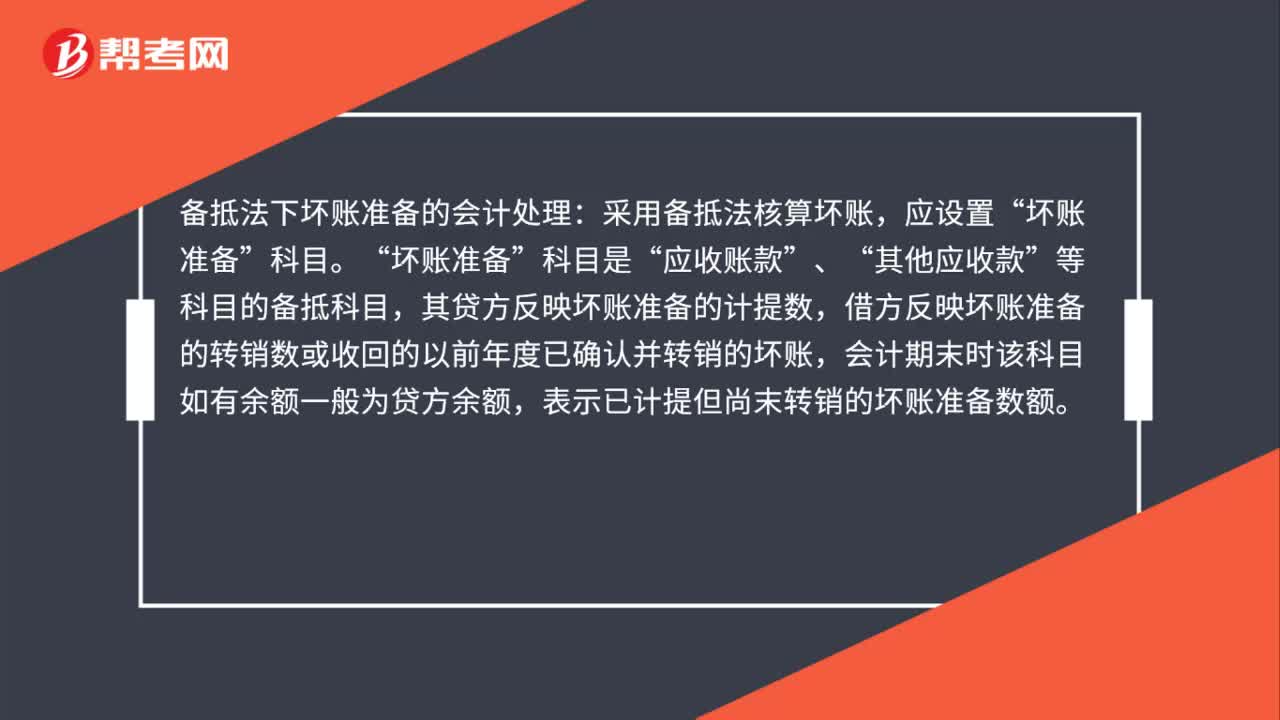

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

41

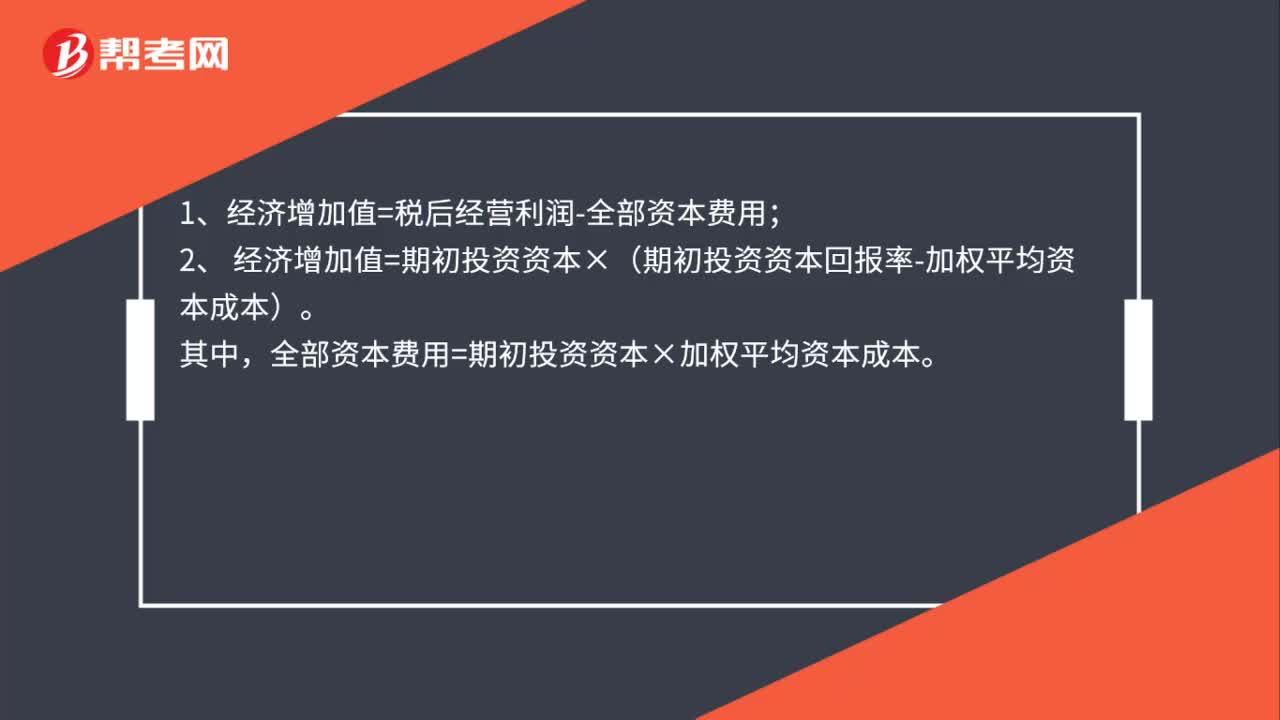

41经济增加值计算方法是什么?:经济增加值计算方法是什么?1、经济增加值=税后经营利润-全部资本费用;2、 经济增加值=期初投资资本×(期初投资资本回报率-加权平均资本成本)。其中,全部资本费用=期初投资资本×加权平均资本成本。

63

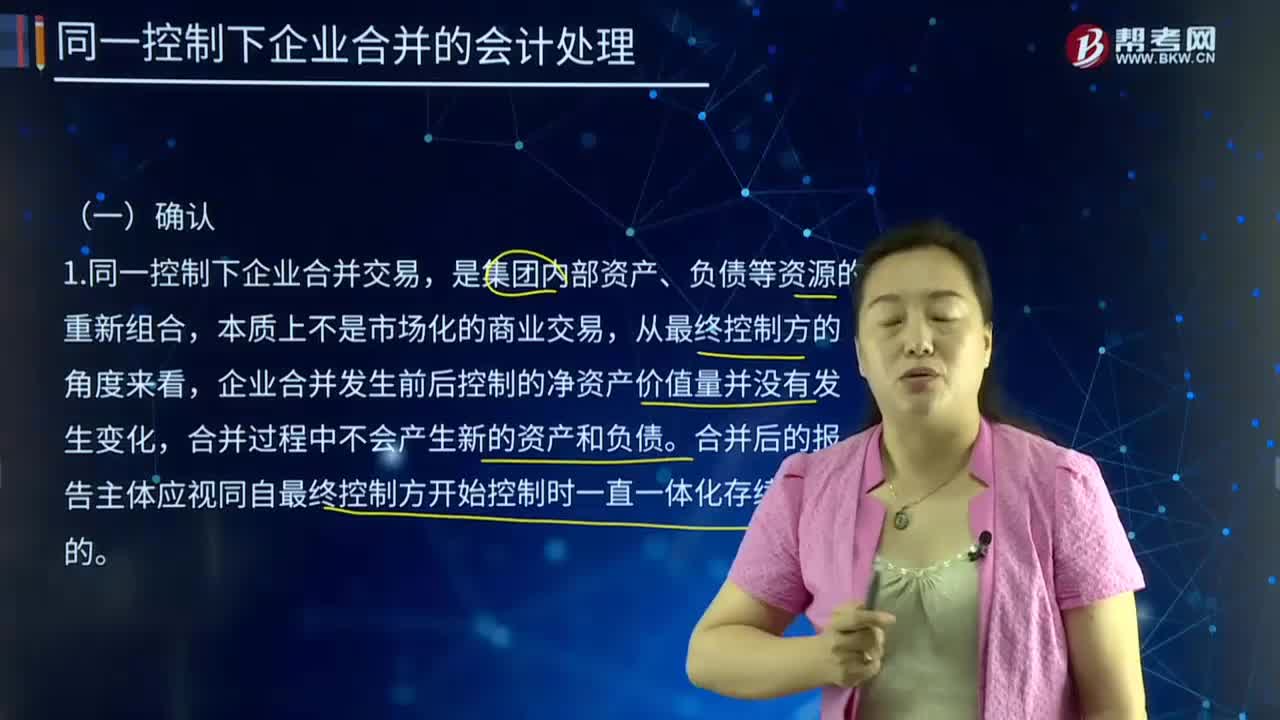

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料