下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业购入原材料验收入库后无论发票账单是否收到,只要尚未支付货款,均应通过“应付账款”科目的贷方核算,但是采用商业汇票支付方式除外

C、如果对已销售存货计提了存货跌价准备,还应结转已计提的存货跌价准备,这种结转是通过调整“主营业务成本”等科目实现的

D、资产负债表日,企业应当确定存货的可变现净值,以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额冲减资产减值损失

E、企业应当采用一次转销法或者分次摊销法对低值易耗品和包装物进行摊销,计人相关资产的成本或者当期损益

52

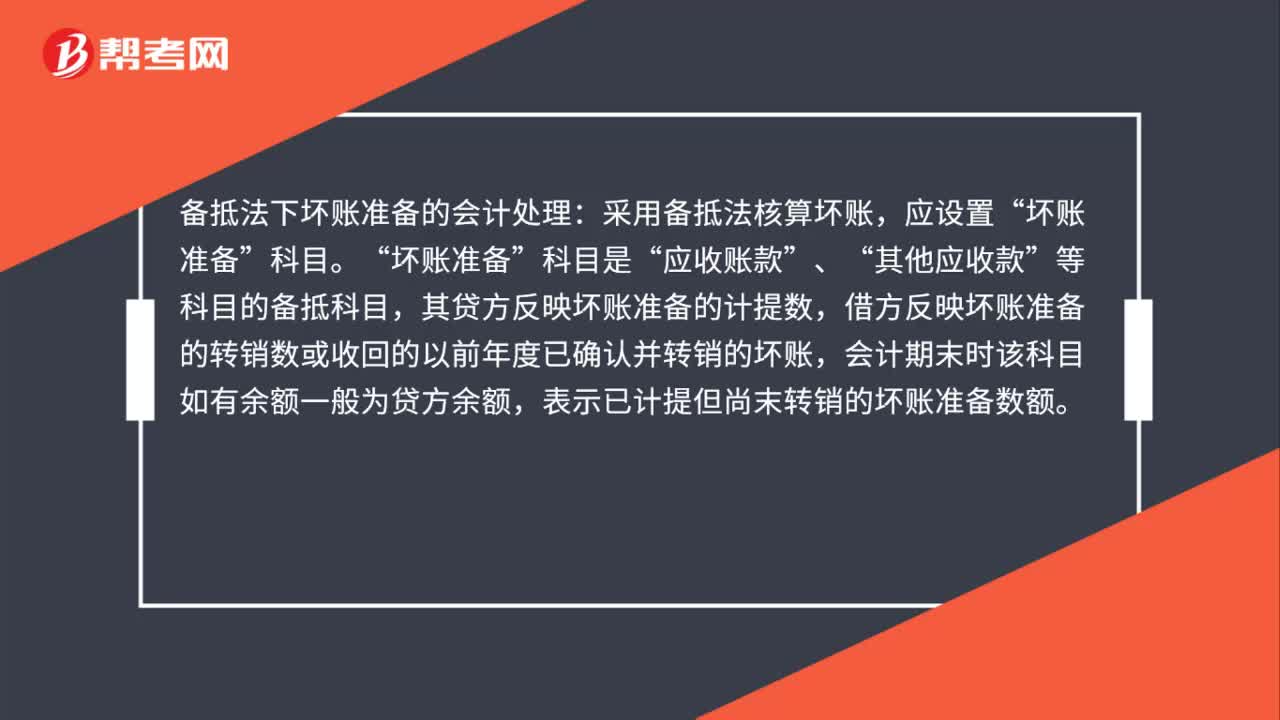

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

85

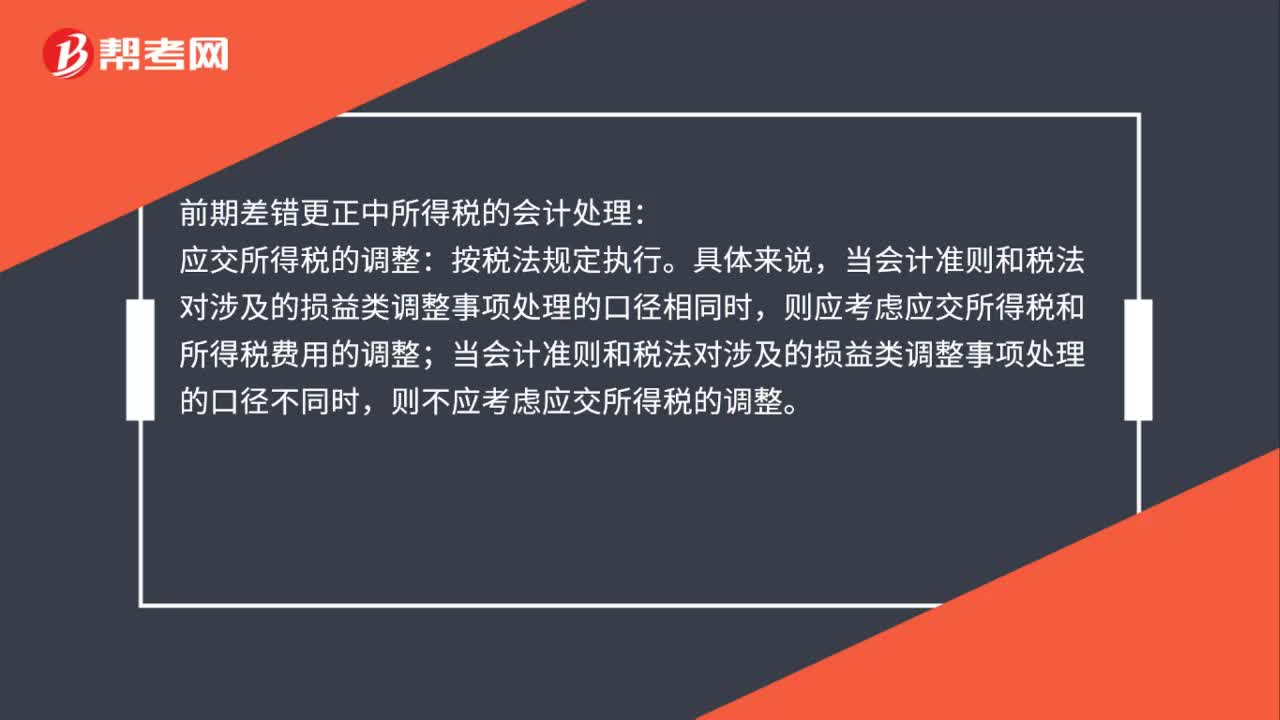

85前期差错更正所得税的会计处理是什么?:前期差错更正所得税的会计处理是什么?前期差错更正中所得税的会计处理:应交所得税的调整:当会计准则和税法对涉的损益类调整事项处理的口径相同时,则应考虑应交所得税和所得税费用的调整;当会计准则和税法对涉及的损益类调整事项处理的口径不同时,则不应考虑应交所得税的调整。递延所得税资产和递延所得税负债的调整:若调整事项涉及暂时性差异,则应调整递延所得税资产或递延所得税负债。

45

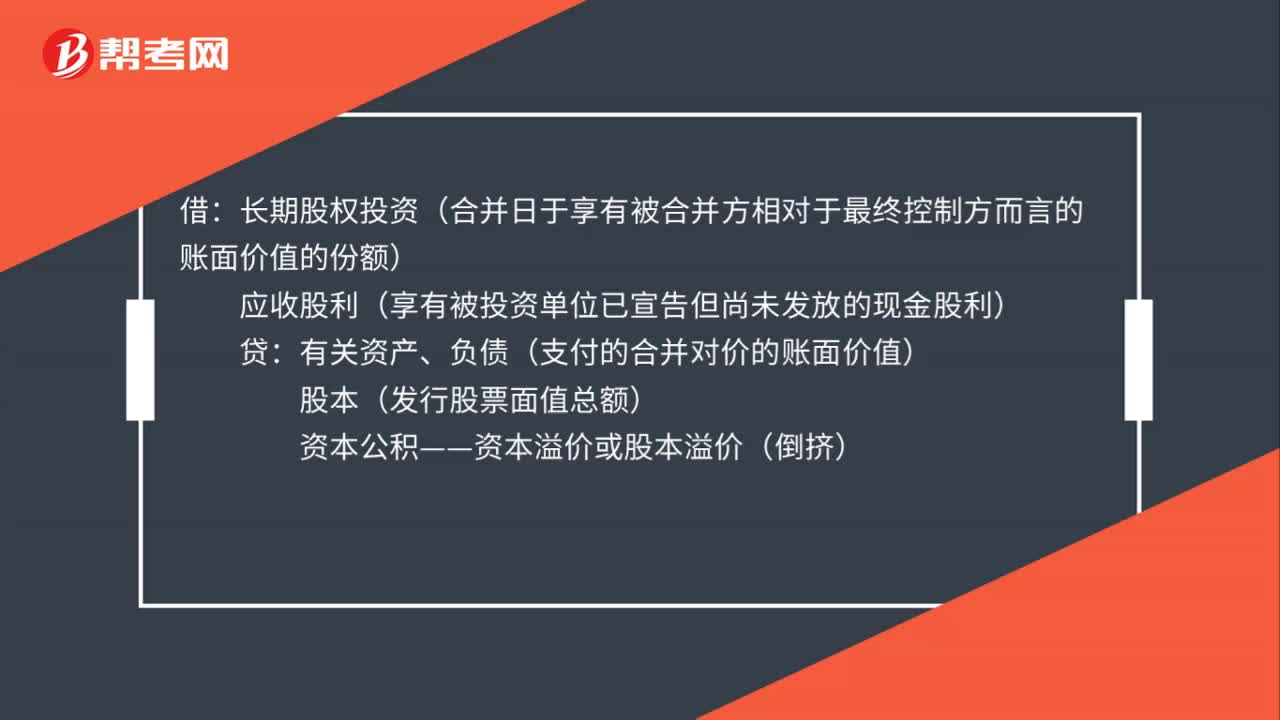

45同一控制下企业合并的会计处理是什么?:同一控制下企业合并的会计处理是什么?借:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)贷有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)资本公积——资本溢价或股本溢价(倒挤)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料