下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10.81%

160

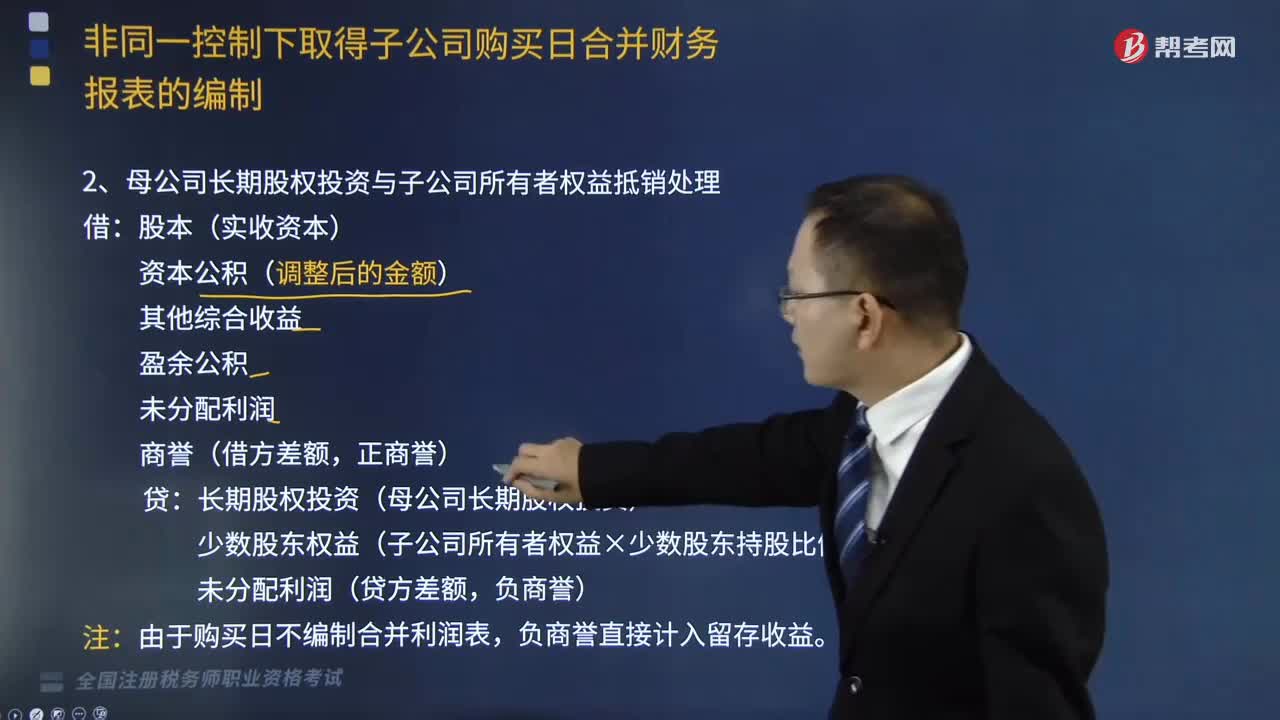

160母公司长期股权投资与子公司所有者权益抵销处理应该怎么做?:母公司长期股权投资与子公司所有者权益抵销处理应该怎么做?

403

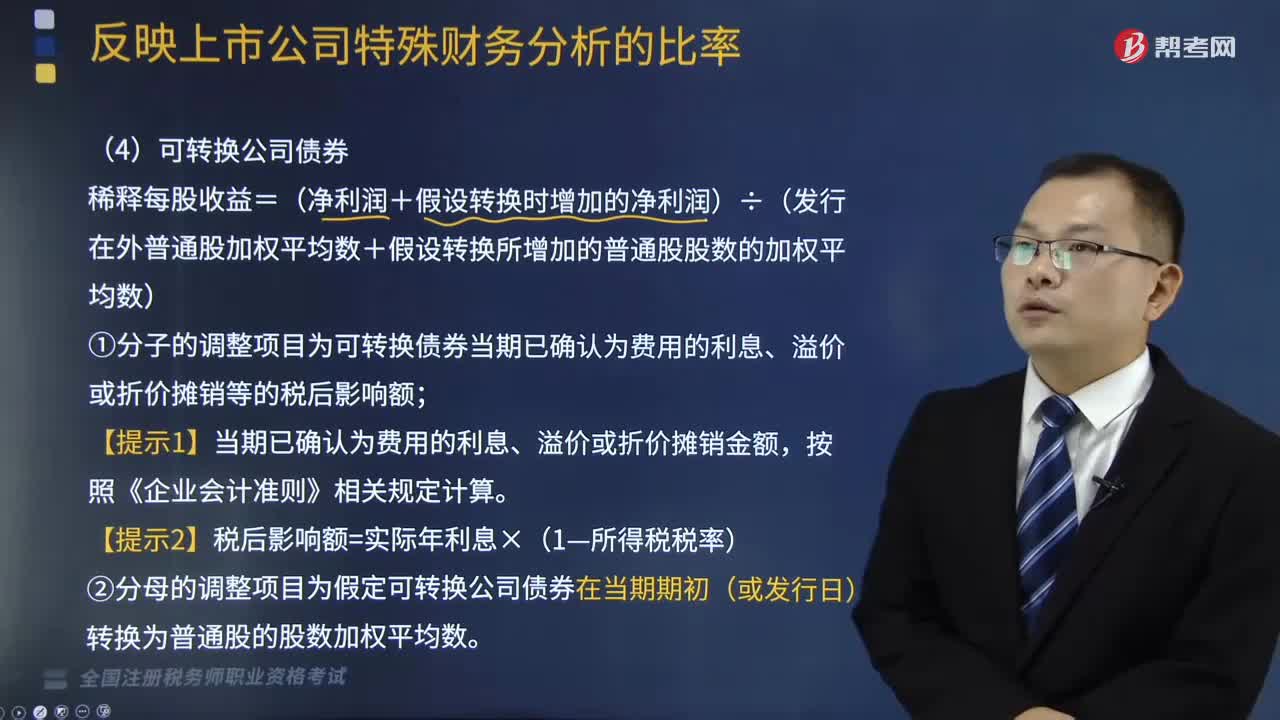

403如何计算可转换公司债券稀释每股收益?:如何计算可转换公司债券稀释每股收益?指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。稀释每股收益=(净利润+假设转换时增加的净利润)÷(发行在外普通股加权平均数+假设转换所增加的普通股股数的加权平均数);(1)分子的调整项目为可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额,(2)分母的调整项目为假定可转换公司债券在当期期初(或发行日)转换为普通股的股数加权平均数。

492

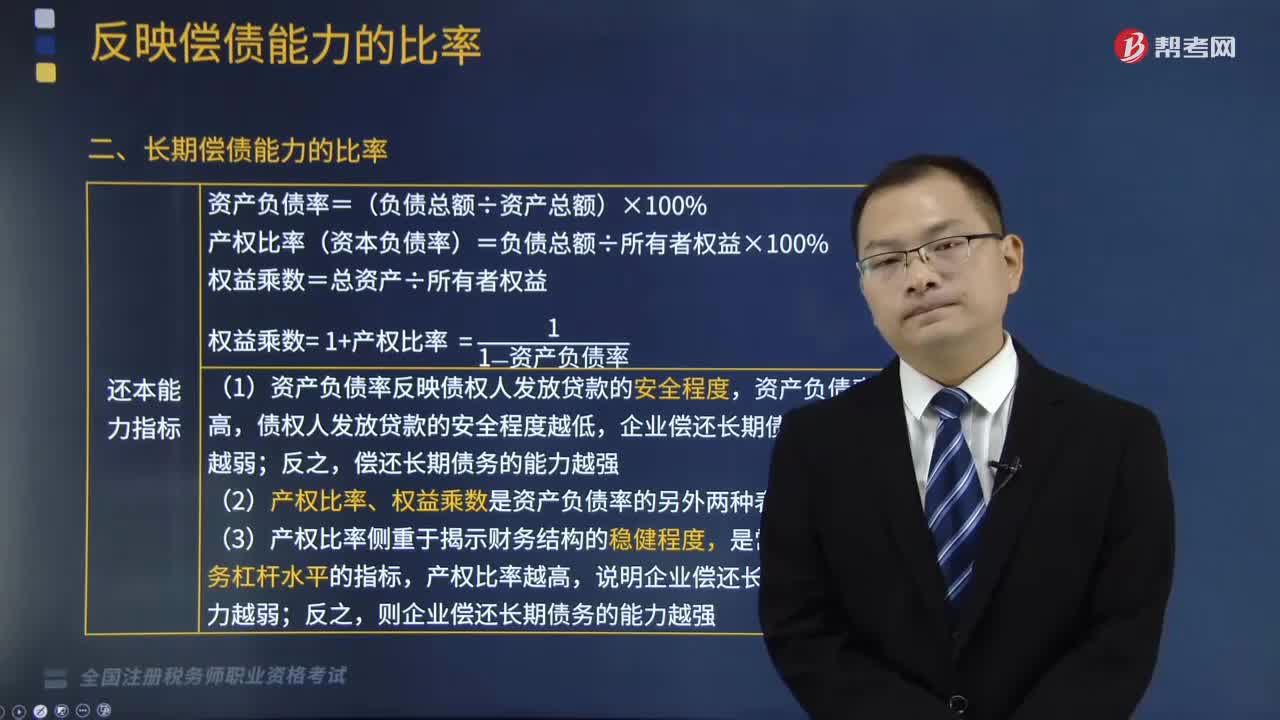

492企业长期偿债能力主要通过哪些指标来分析?:企业长期偿债能力主要通过哪些指标来分析?企业长期偿债能力主要通过以下指标来分析:产权比率(资本负债率)=负债总额÷所有者权益×100%,(1)资产负债率反映债权人发放贷款的安全程度。企业偿还长期债务的能力越弱,(2)产权比率、权益乘数是资产负债率的另外两种表现形式。(3)产权比率侧重于揭示财务结构的稳健程度,说明企业偿还长期债务的能力越弱;则企业偿还长期债务的能力越强。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料