下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

13.78%

160

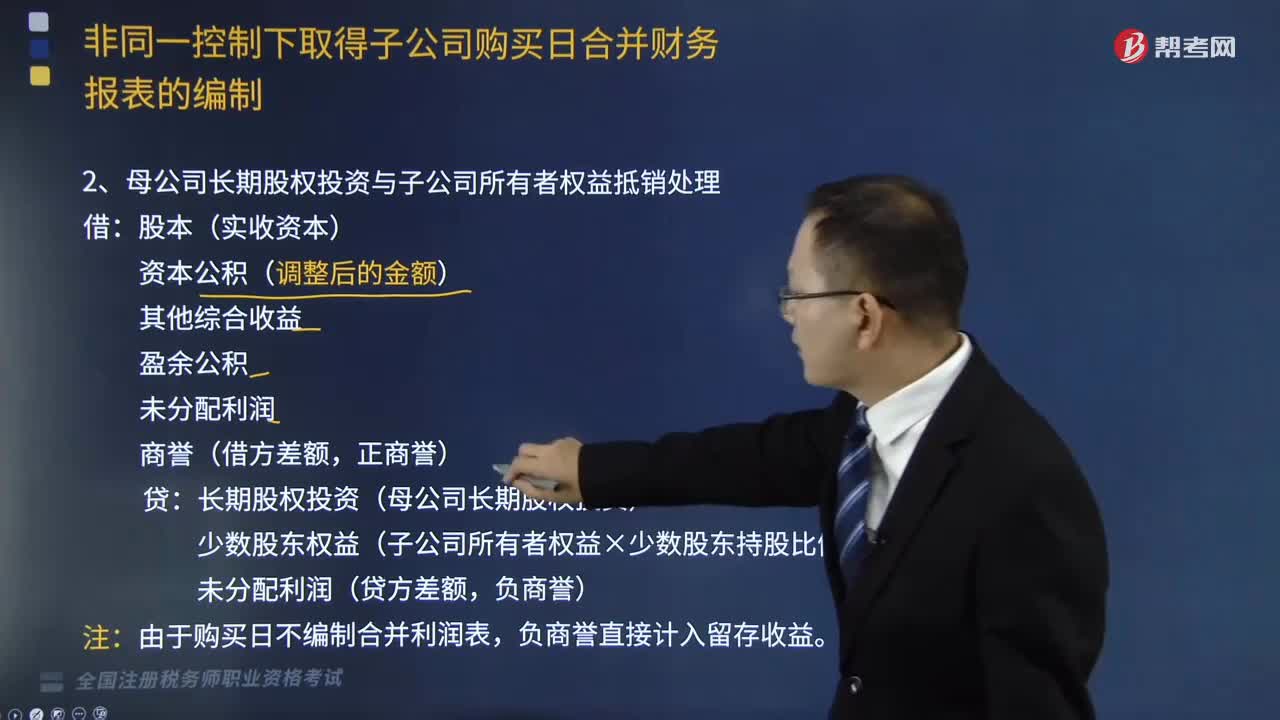

160母公司长期股权投资与子公司所有者权益抵销处理应该怎么做?:母公司长期股权投资与子公司所有者权益抵销处理应该怎么做?

357

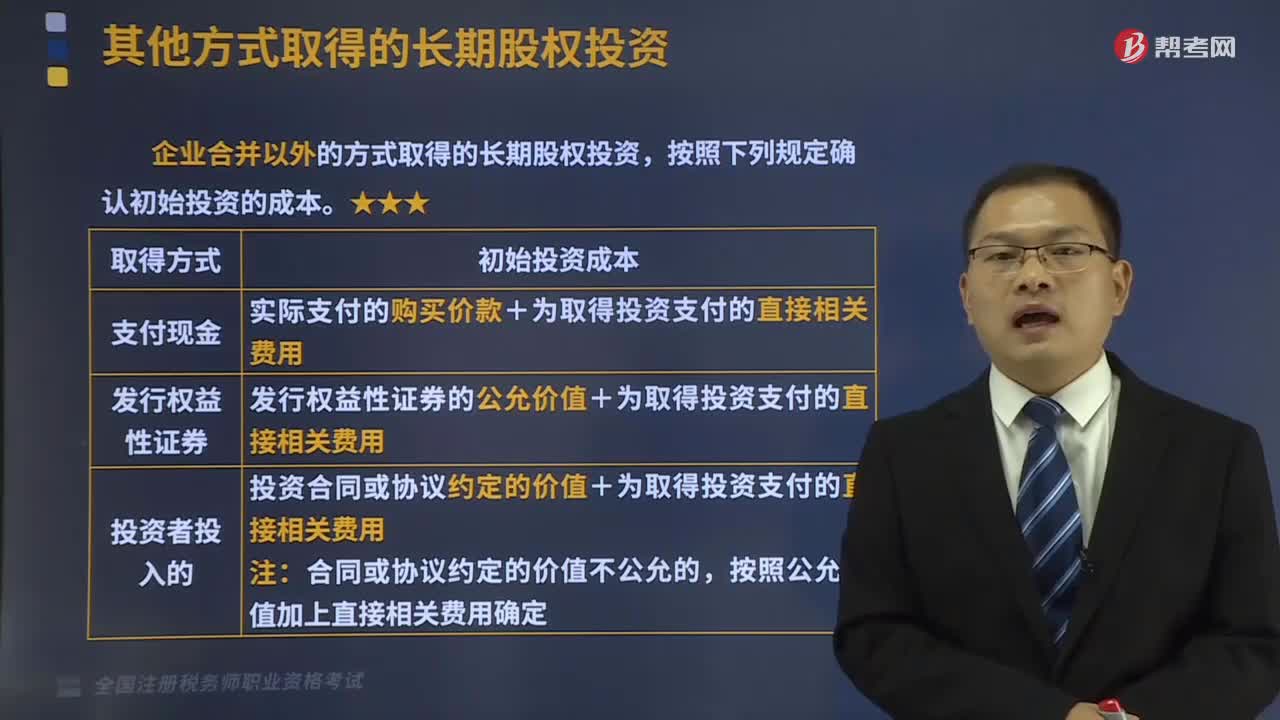

357其他方式取得的长期股权投资有哪些?:企业合并以外的方式取得的长期股权投资,【提示1】为发行权益性证券支付给证券承销机构的手续费、佣金等直接相关的费用,【提示2】支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应单独作为应收项目。A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额,长期股权投资的初始投资成本以付出对价的公允价值为基础确定,C.企业合并时与发行权益性证券相关的交易费用。

403

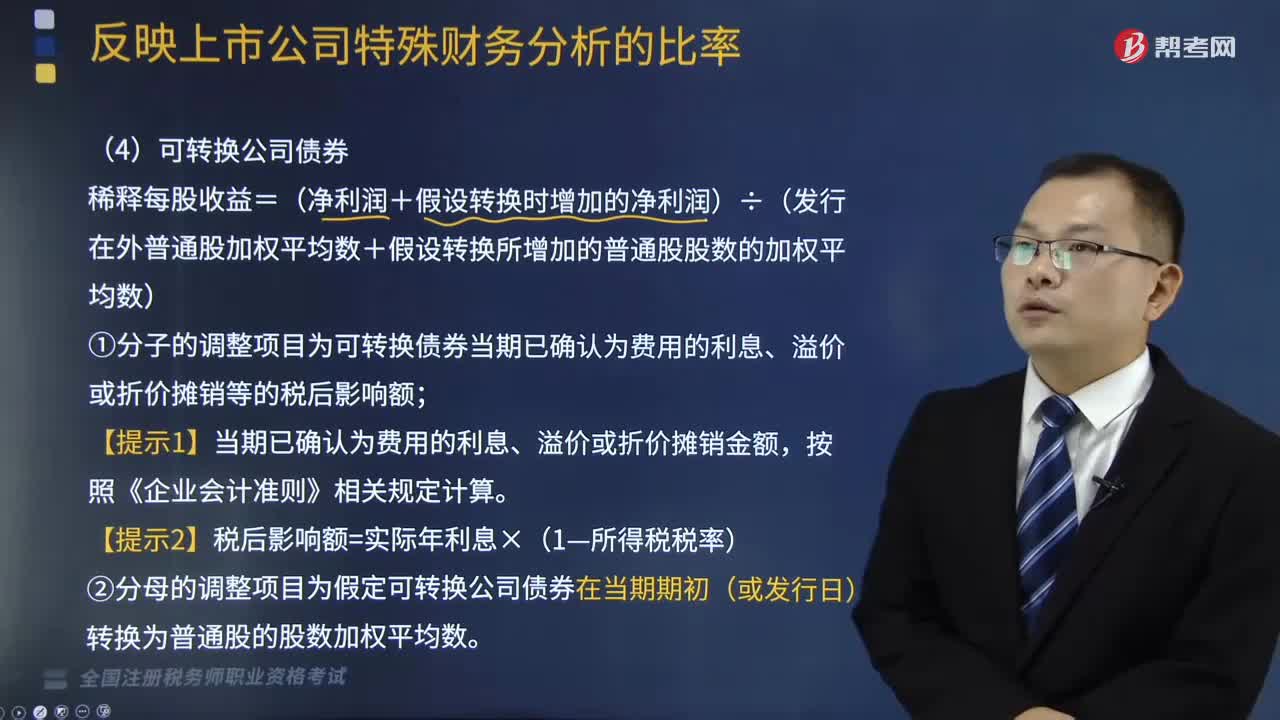

403如何计算可转换公司债券稀释每股收益?:如何计算可转换公司债券稀释每股收益?指假设当期转换为普通股会减少每股收益或增加每股亏损的潜在普通股。稀释每股收益=(净利润+假设转换时增加的净利润)÷(发行在外普通股加权平均数+假设转换所增加的普通股股数的加权平均数);(1)分子的调整项目为可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额,(2)分母的调整项目为假定可转换公司债券在当期期初(或发行日)转换为普通股的股数加权平均数。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料