下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、资源税的应税产品中的煤炭,是指原煤,不包括洗煤、选煤

C、资源税的应税产品中的铁矿石,属于黑色金属矿原矿

D、资源税的应税产品中包括卤水

219

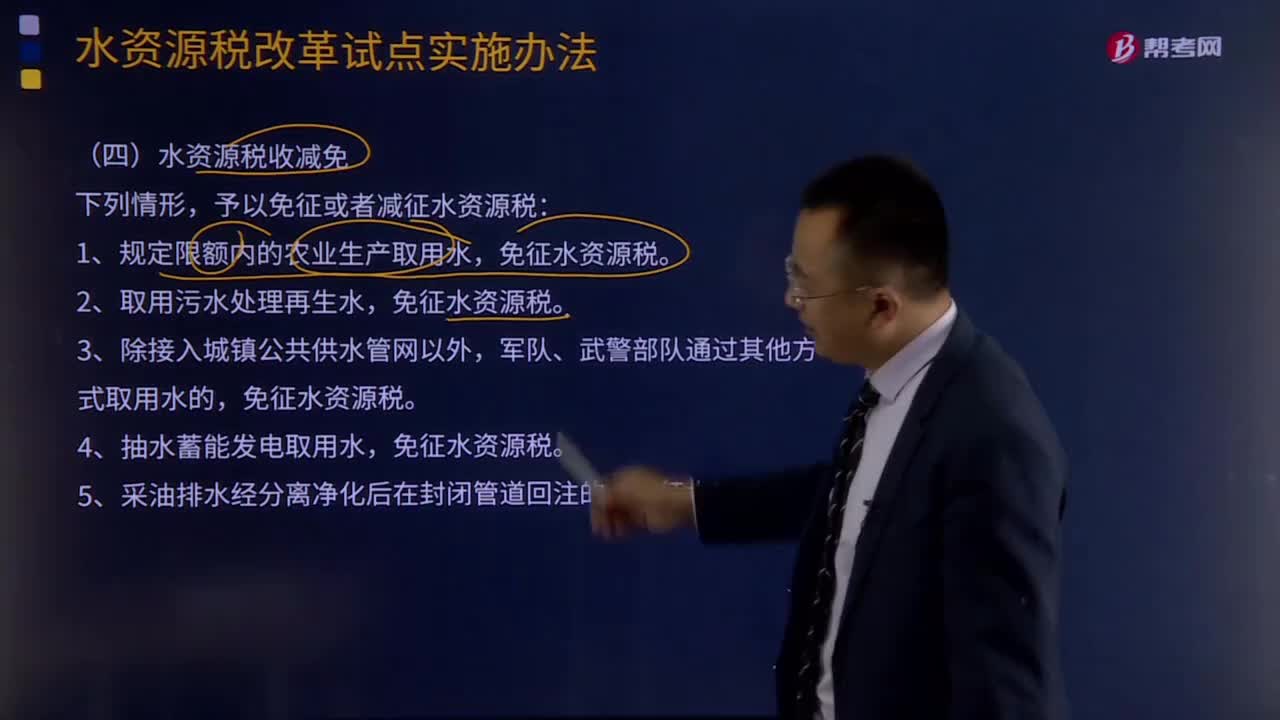

219在什么情形下可以免征或者减征水资源税?:在什么情形下可以免征或者减征水资源税?予以免征或者减征水资源税:1.规定限额内的农业生产取用水,免征水资源税。6.财政部、税务总局规定的其他免征或者减征水资源税情形,水资源税。指国家对使用水资源征收的税种,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,宣布自2016年7月1日起我国全面推进资源税改革,采取水资源费改税方式,将地表水和地下水纳入征税范围。

394

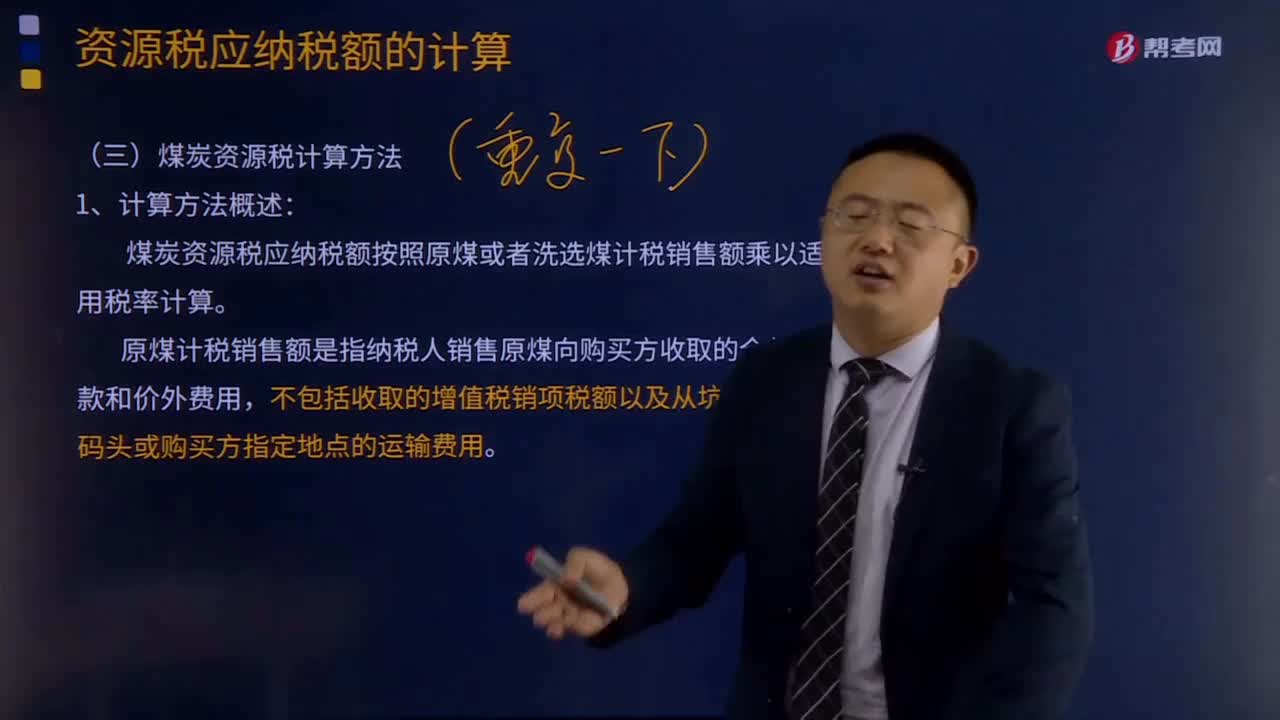

394煤炭资源税计算方法概述有哪些内容?:煤炭资源税应纳税额按照原煤或者洗选煤计税销售额乘以适用税率计算。原煤计税销售额是指纳税人销售原煤向购买方收取的全部价款和价外费用,以原煤销售额作为应税煤炭销售额计算缴纳资源税。洗选煤销售额是指纳税人销售洗选煤向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额以及从洗选煤厂到车站、码头或购买方指定地点的运输费用。在计算煤炭计税销售额时。

225

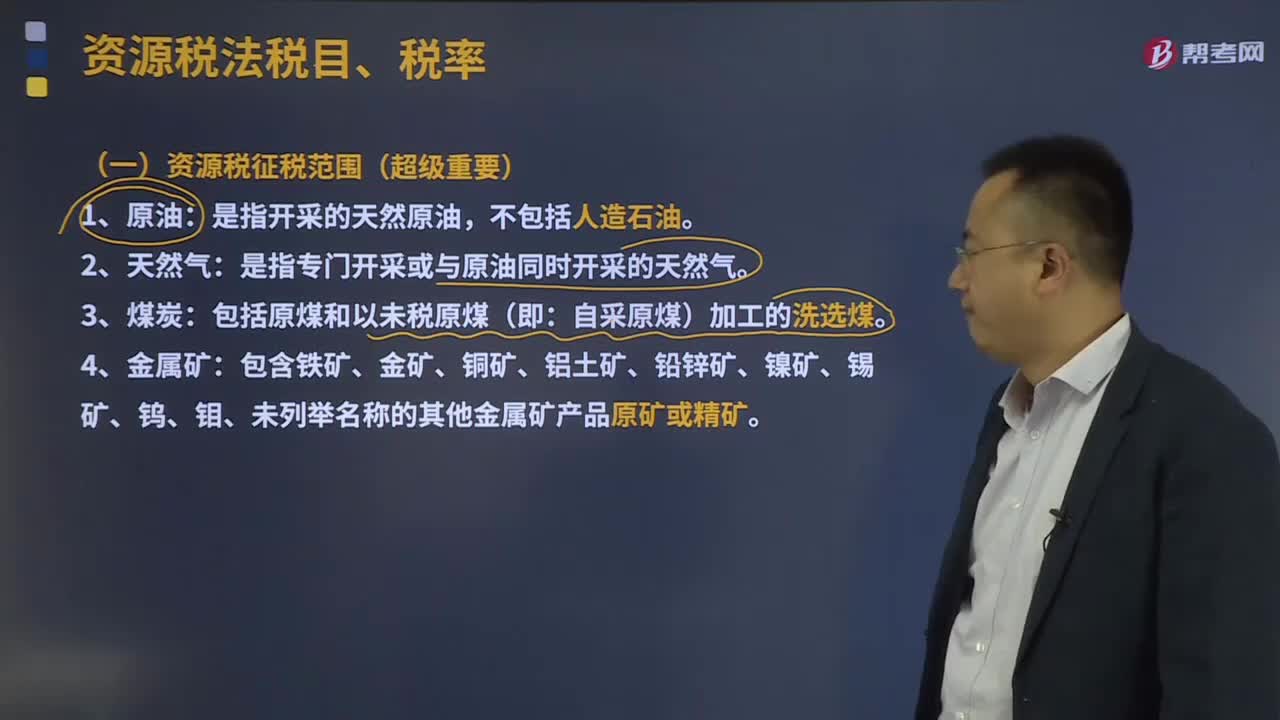

225资源税征税范围包括哪些?:资源税征税范围包括哪些?(一)资源税征税范围:是指开采的天然原油,是指专门开采或与原油同时开采的天然气。包括原煤和以未税原煤(即:6.纳税人在开采主矿产品的过程中伴采的其他应税矿产品,一律按主矿产品或视同主矿产品税目征收资源税。1.资源税采取从价定率或者从量定额的办法计征,分别以应税产品的销售额乘以纳税人具体适用的比例税率或者以应税产品的销售数量乘以纳税人具体适用的定额税率计算“

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料