下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、生产销售固体盐

D、开采销售有色金属矿原矿

256

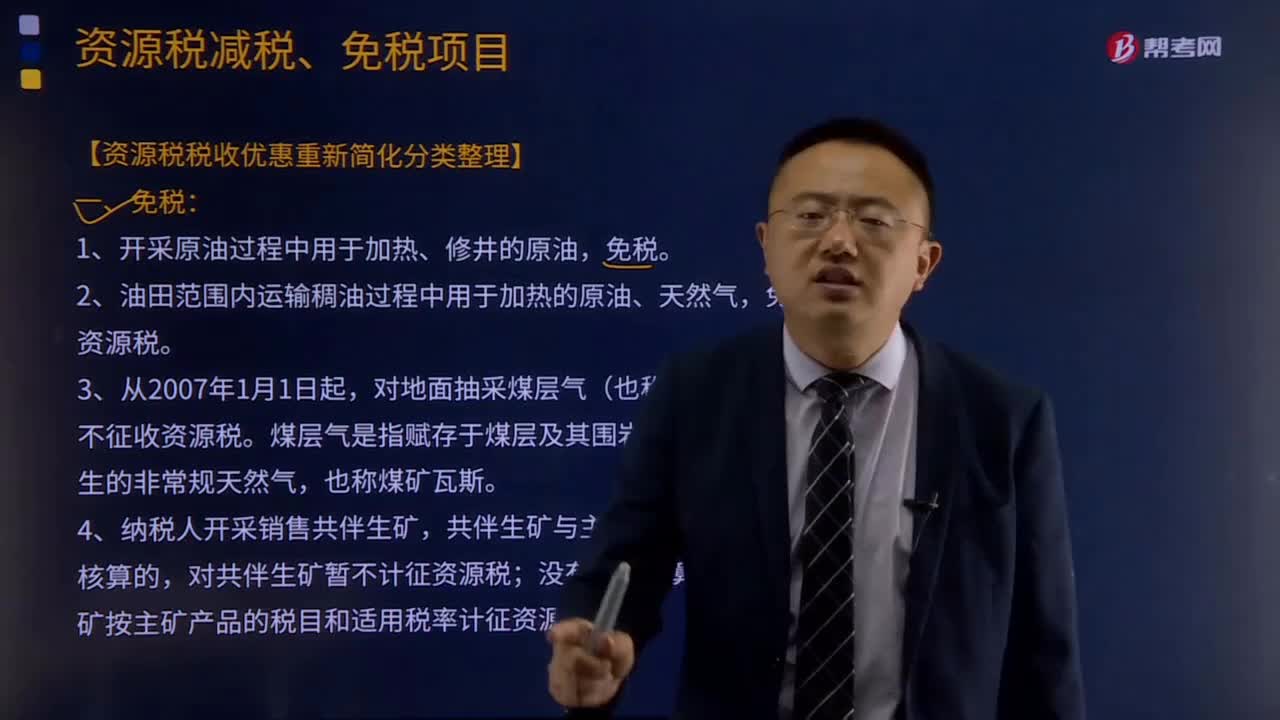

256资源税减税、免税的项目有哪些?:资源税减税、免税的项目:2.油田范围内运输稠油过程中用于加热的原油、天然气,3.铁矿石资源税减按40%征收;4.对鼓励利用的低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品,由省级人民政府根据实际情况确定是否给予减税或免税;对地面抽采煤层气(也称煤矿瓦斯)暂不征收资源税。共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税;

225

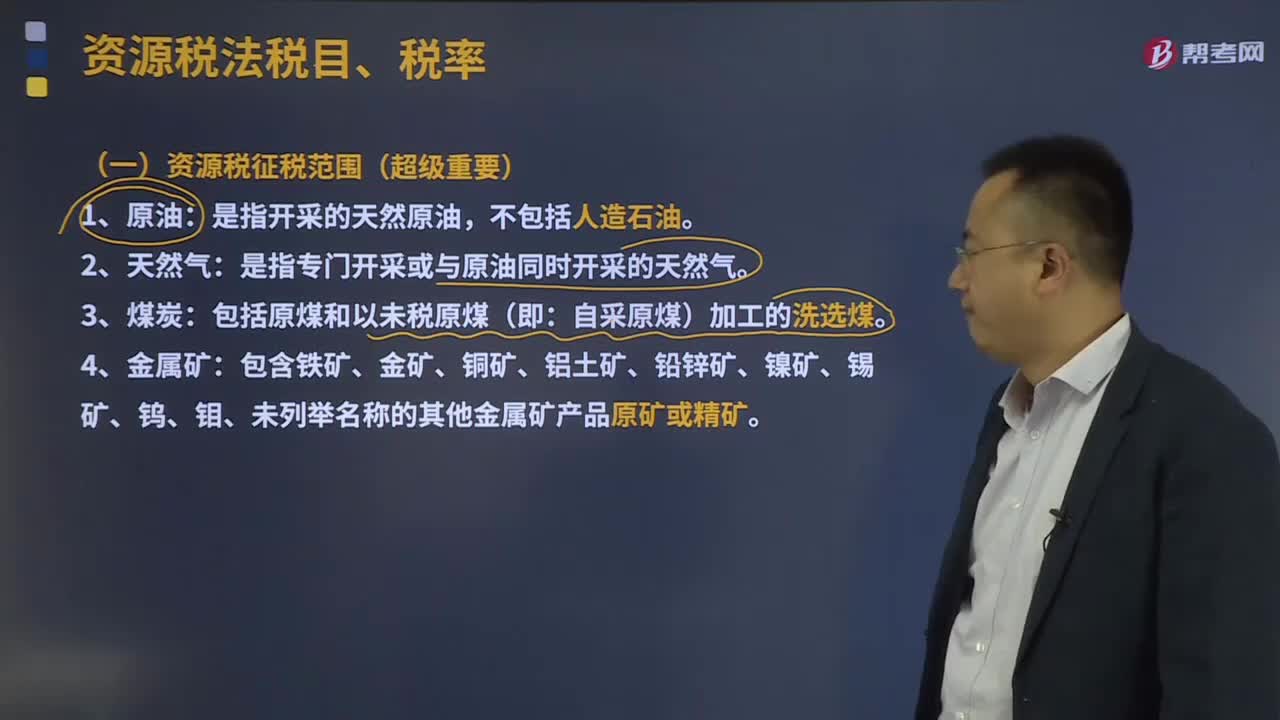

225资源税征税范围包括哪些?:资源税征税范围包括哪些?(一)资源税征税范围:是指开采的天然原油,是指专门开采或与原油同时开采的天然气。包括原煤和以未税原煤(即:6.纳税人在开采主矿产品的过程中伴采的其他应税矿产品,一律按主矿产品或视同主矿产品税目征收资源税。1.资源税采取从价定率或者从量定额的办法计征,分别以应税产品的销售额乘以纳税人具体适用的比例税率或者以应税产品的销售数量乘以纳税人具体适用的定额税率计算“

34

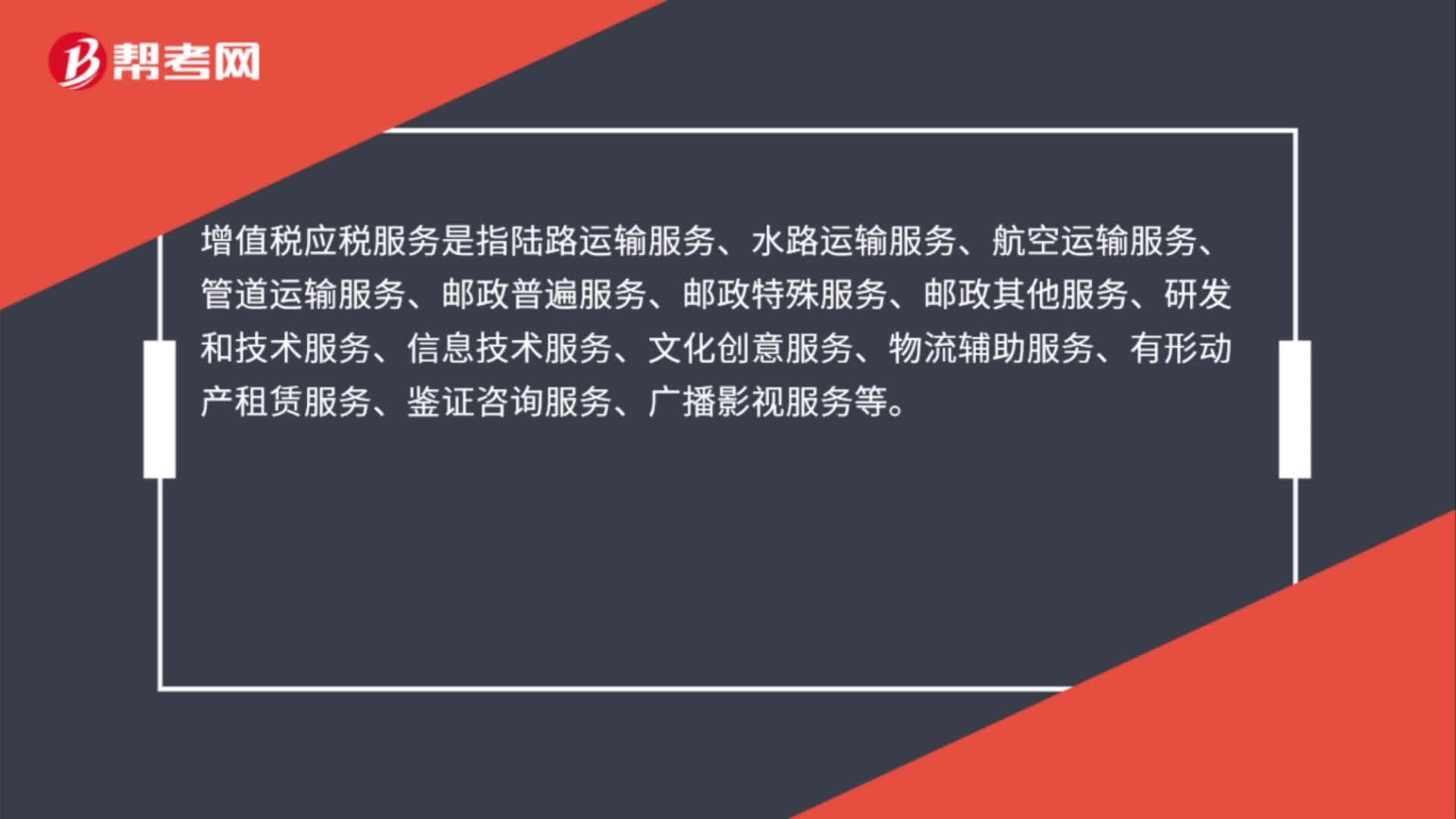

34增值税应税服务的具体范围是什么?:增值税应税服务是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、邮政普遍服务、邮政特殊服务、邮政其他服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务等。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料