下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、房产联营投资,不承担经营风险,只收取固定收入,投资方视固定收入为租金收入,以租金收入为计税依据计征房产税

C、以房产联营投资,共担经营风险的,被投资方按房产余值为计税依据计征房产税

D、以房产联营投资,共担经营风险的,投资方不再计征房产税

76

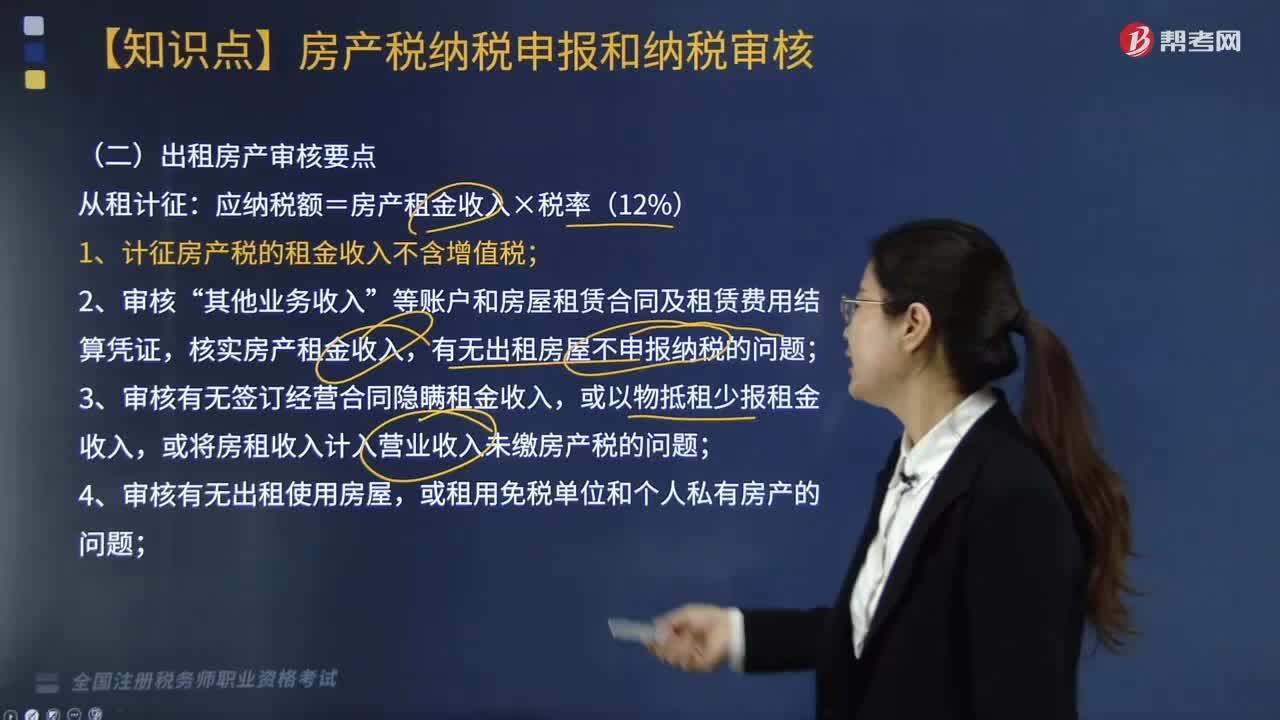

76房产税之出租房产审核要点有什么?:房产税之出租房产审核要点有什么?

198

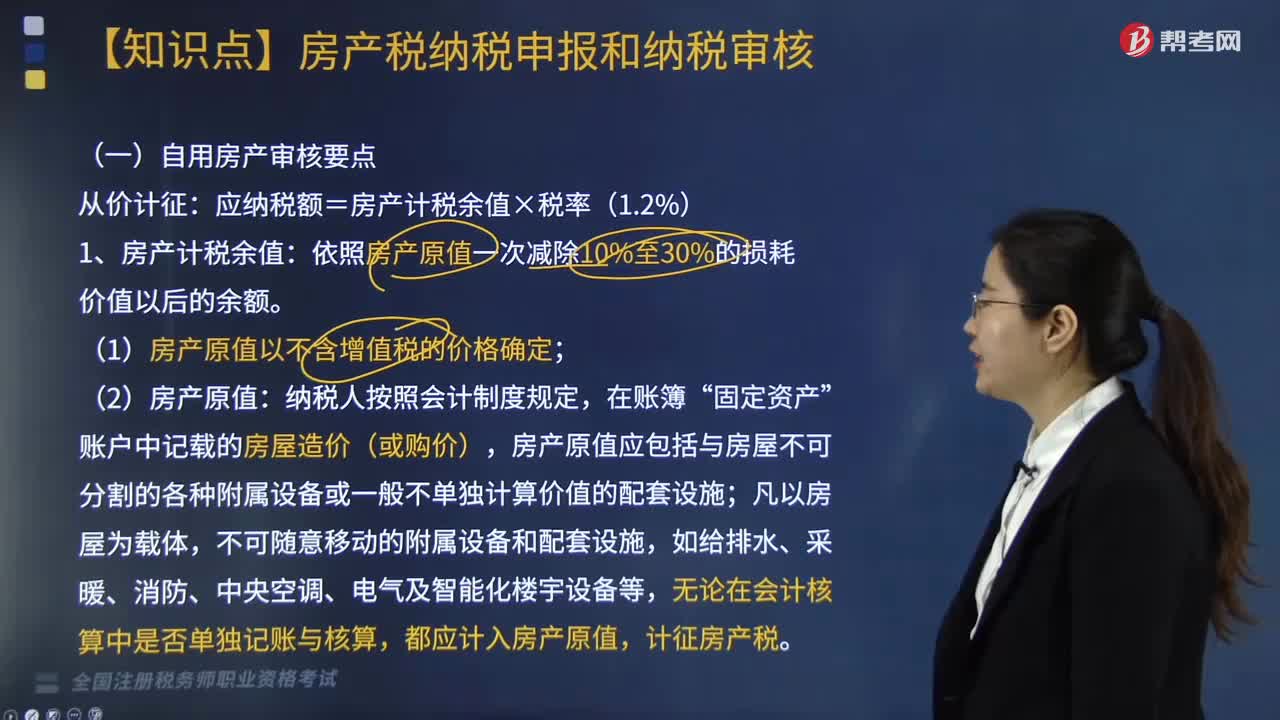

198房产税的自用房产审核要点有什么?:房产税的自用房产审核要点有什么?

294

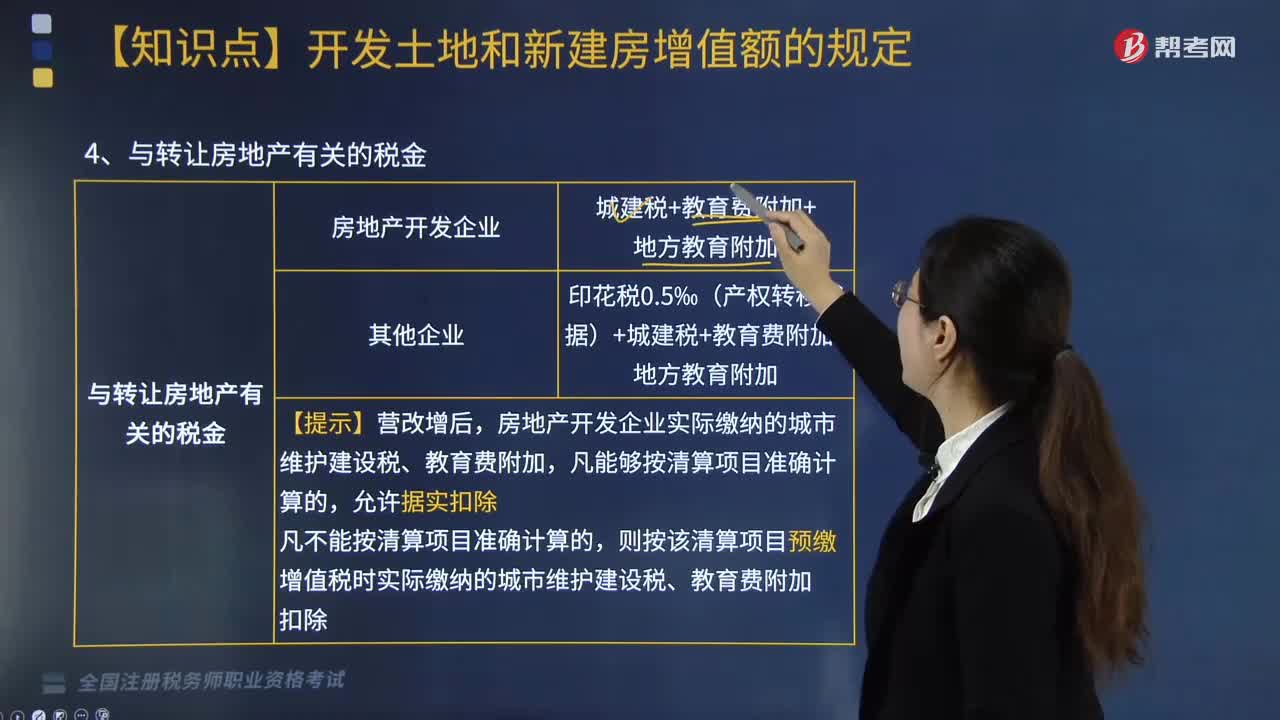

294与转让房地产有关的税金如何计算?:与转让房地产有关的税金如何计算?印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。房地产开发企业实际缴纳的城市维护建设税、教育费附加,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。一、财政部规定的其他扣除项目:只有从事房地产开发的纳税人可加计20%的扣除。加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%,不得加计扣除:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料