下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、与投资性房地产有关的后续支出,满足投资性房地产准则规定的确认条件的,应当计入投资性房地产成本;不满足准则规定的确认条件的,应当在发生时计入当期损益

B、外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出

C、自行建造投资性房地产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成

D、按照国家有关规定认定的闲置土地不属于持有并准备增值后转让的土地使用权

207

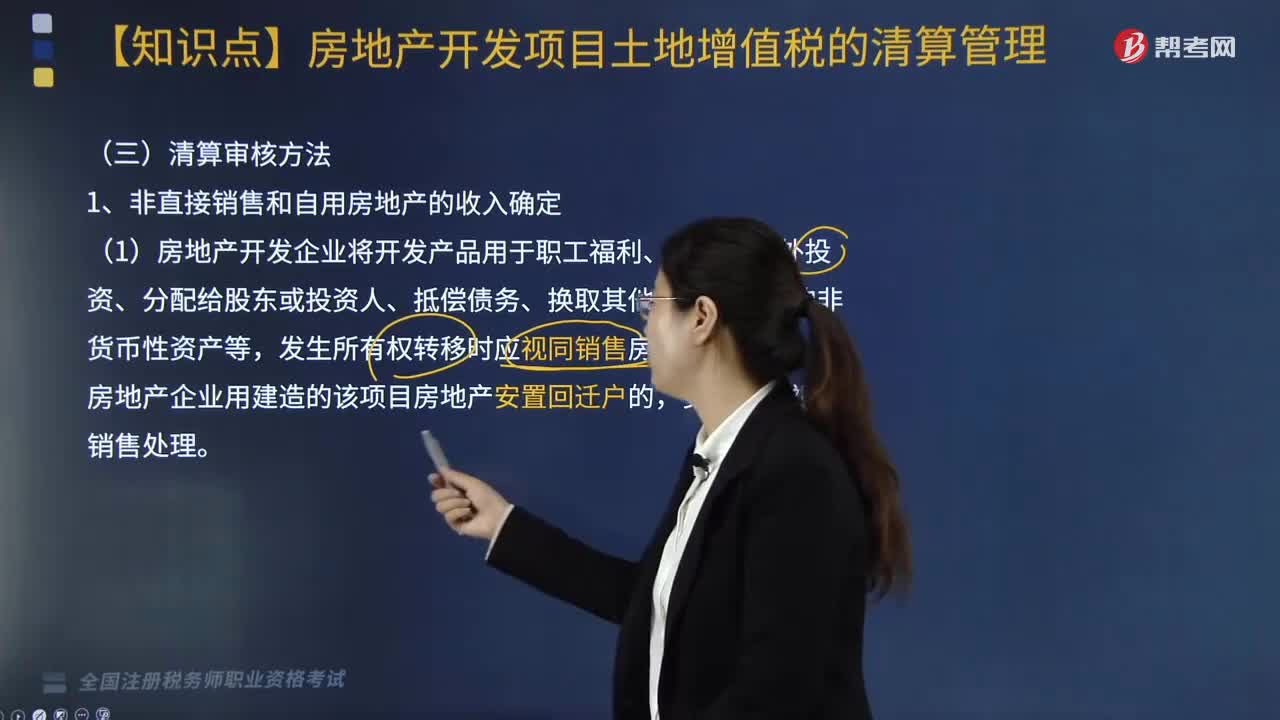

207房地产开发项目土地增值税清算审核方法是什么?:房地产开发项目土地增值税清算审核方法是什么?1.非直接销售和自用房地产的收入确定,(1)房地产开发企业将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等。发生所有权转移时应视同销售房地产,①按本企业在同一地区、同一年度销售的同类房地产的平均价格确定。②由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

294

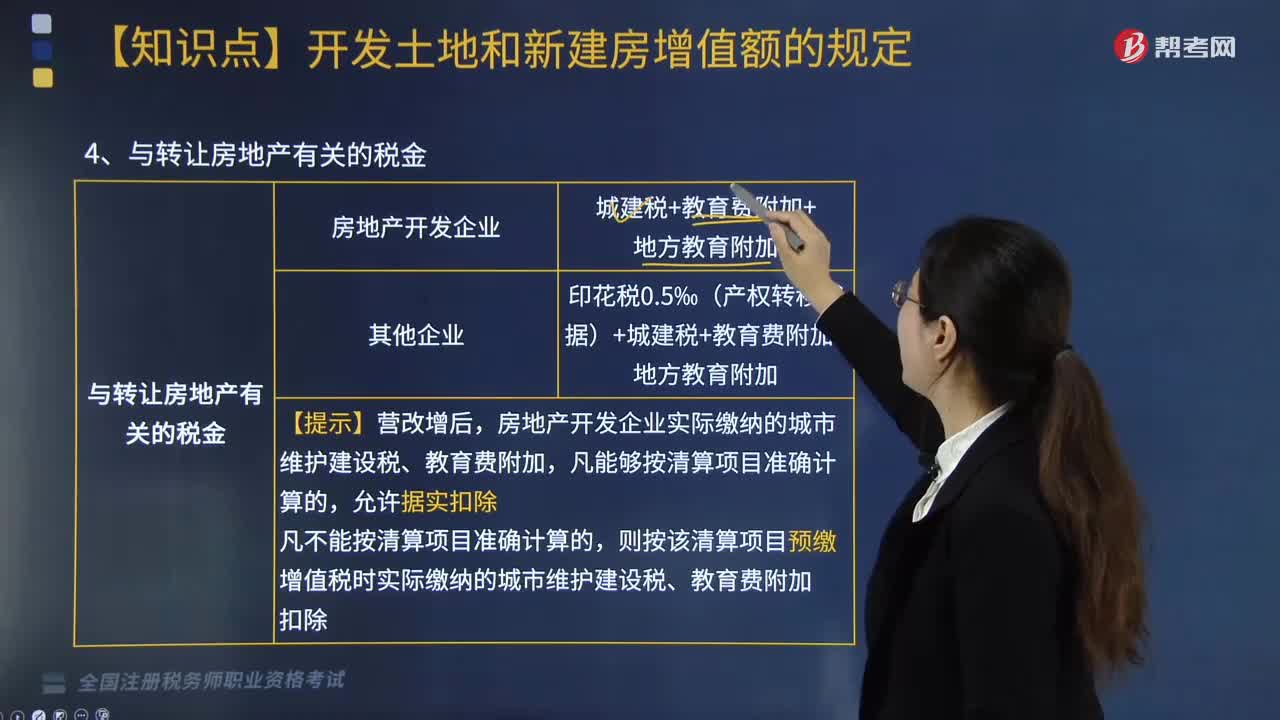

294与转让房地产有关的税金如何计算?:与转让房地产有关的税金如何计算?印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。房地产开发企业实际缴纳的城市维护建设税、教育费附加,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。一、财政部规定的其他扣除项目:只有从事房地产开发的纳税人可加计20%的扣除。加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%,不得加计扣除:

337

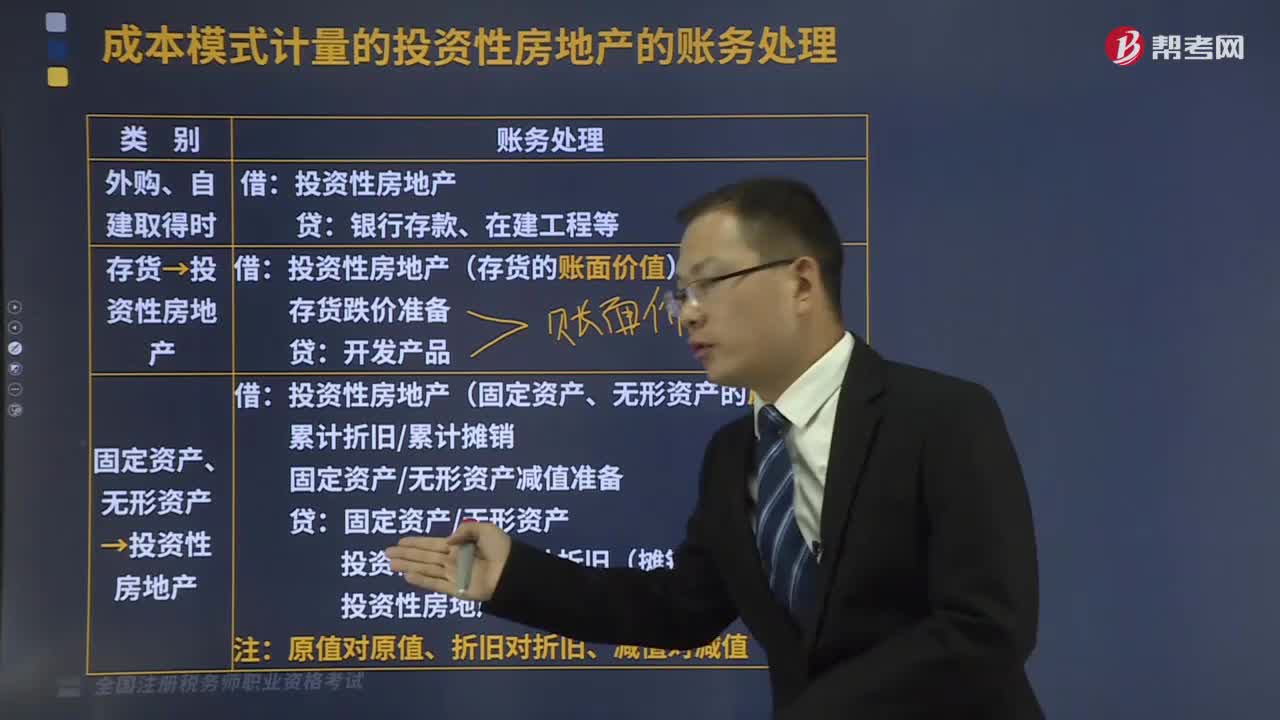

337采用成本模式计量的投资性房地产的账务处理是怎样的?:采用成本模式计量的投资性房地产的账务处理是怎样的?企业通常应当采用成本模式对投资性房地产进行后续计量。采用成本模式进行后续计量的投资性房地产,按期(月)计提折旧或摊销,投资性房地产累计折旧(摊销)”投资性房地产存在减值迹象的,适用资产减值的有关规定。应当计提减值准备,资产减值损失”投资性房地产减值准备”已经计提减值准备的投资性房地产,甲公司按照成本模式对投资性房地产进行计量。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料