下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货减值迹象如何判断?

存货减值迹象的判断:

1.该存货的市场价格持续下跌,并且在可预见的未来无回升的希望;

2.企业使用该项原材料生产的产品的成本大于产品的销售价格;

3.企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

20200722133923113.jpg)

4.因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌; 5.其他足以证明该项存货实质上已经发生减值的情形。

286

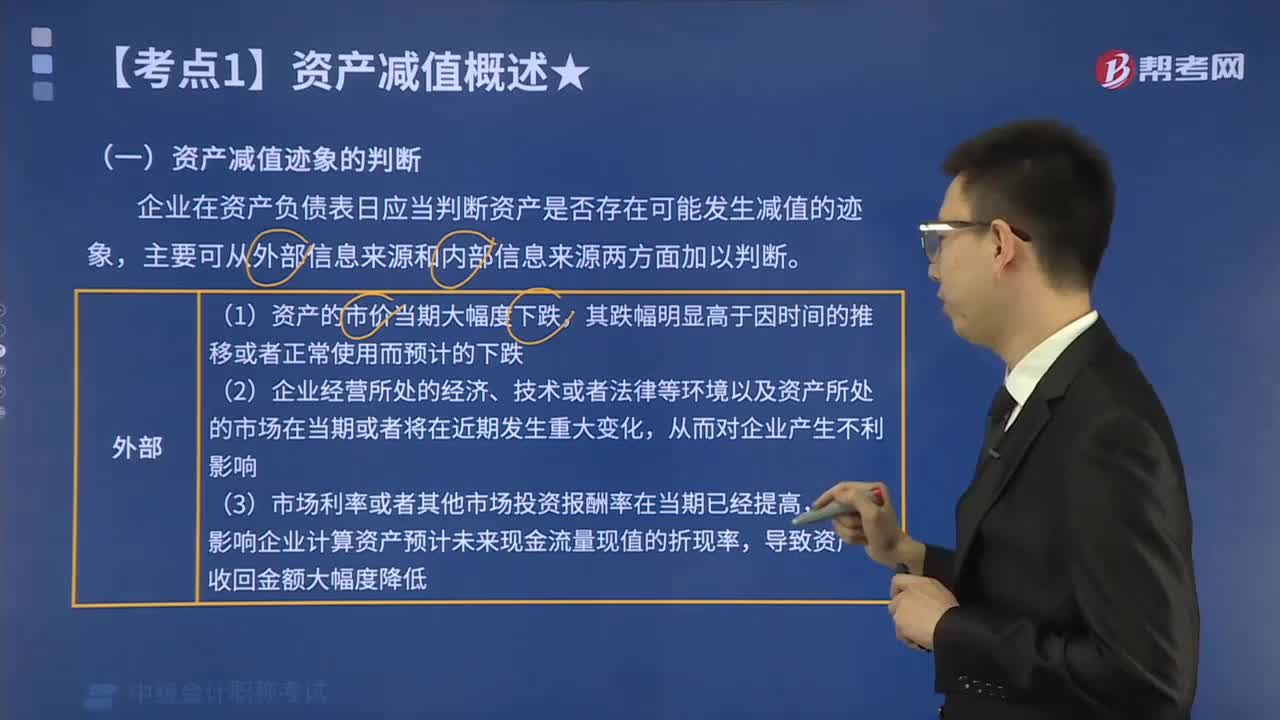

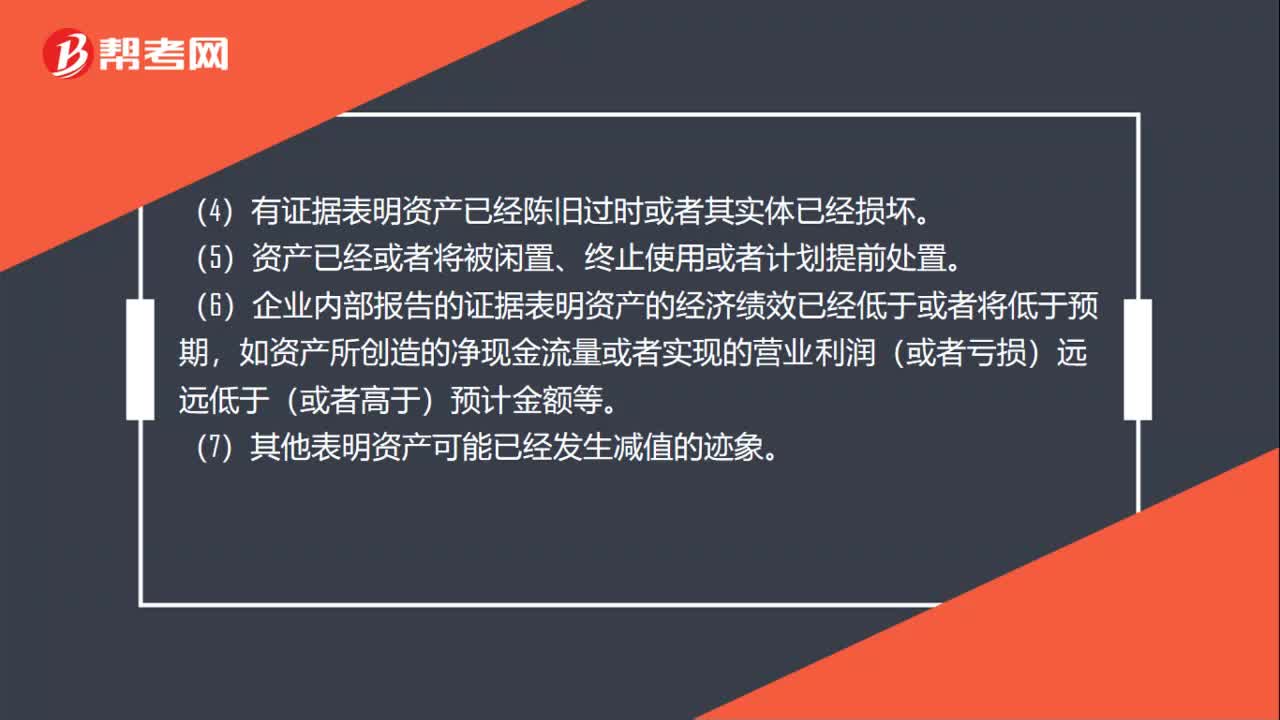

286资产减值迹象应当怎么判断?:资产减值迹象应当怎么判断?企业在资产负债表日应当判断资产是否存在可能发生减值的迹象,(2)企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化。从而影响企业计算资产预计未来现金流量现值的折现率。导致资产可收回金额大幅度降低。(1)有证据表明资产已经陈旧过时或者其实体已经损坏,(2)资产已经或者将被闲置、终止使用或者计划提前处置。

26

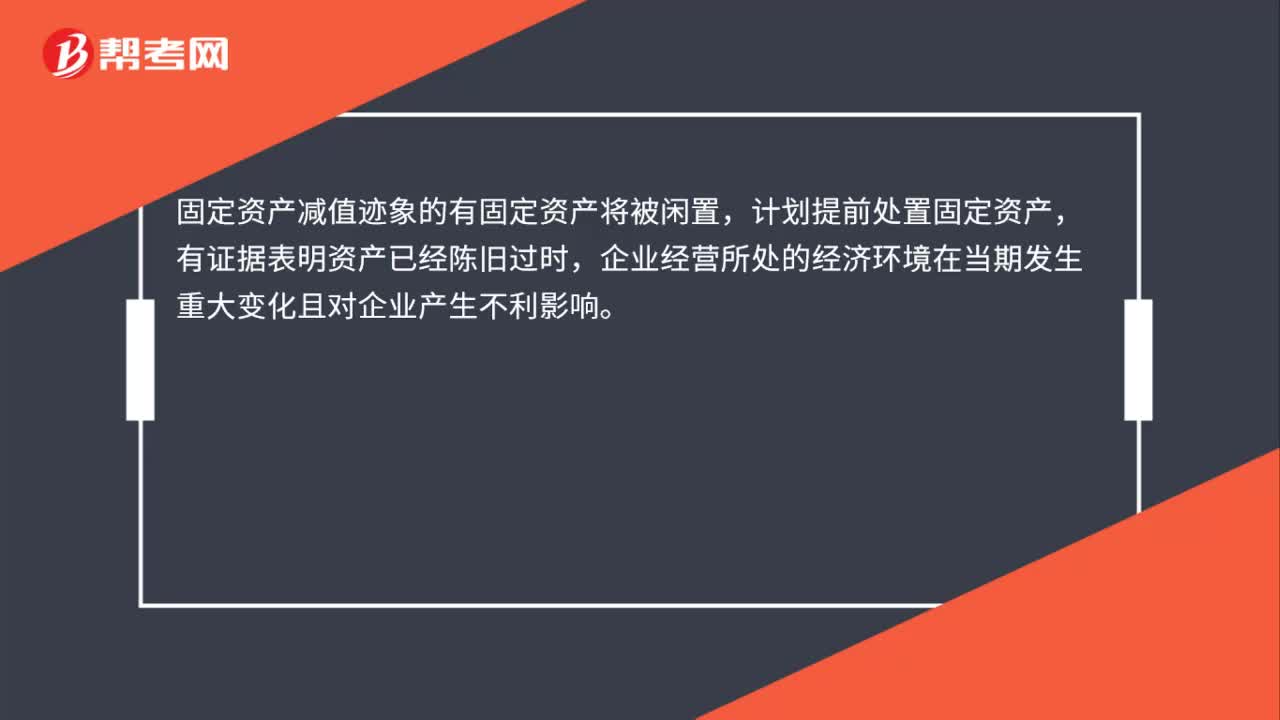

26固定资产减值迹象怎么判断?:固定资产减值迹象怎么判断?固定资产减值迹象的有固定资产将被闲置,计划提前处置固定资产,有证据表明资产已经陈旧过时,企业经营所处的经济环境在当期发生重大变化且对企业产生不利影响。

73

73如何判断资产减值迹象?:(2)企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,(3)市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低。(5)资产已经或者将被闲置、终止使用或者计划提前处置。(6)企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料