下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在存货减值迹象的判断中,哪些情形下存货的可变现净值为零?

存货减值指的是存货价值下跌而减少其历史成本,存货的初始计量虽然已成本入账,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。资产负债表日,存货应当按照成本与可变现净值孰低计量。为了反映和监督存货跌价准备的计提、转回等情况,企业应当设置“存货跌价准备”科目进行核算。

存货期末计量方法具体有:存货减值迹象的判断;可变现净值的确定;存货跌价准备的计提和转回。存货减值迹象的判断分两种情况:①存货的可变现净值低于成本;②存货的可变现净值为零。本文重点介绍存货的可变现净值为零情形。

存货存在下列情形之一的,通常表明存货的可变现净值为零:

1.已霉烂变质的存货;

2.已过期且无转让价值的存货;

3.生产中已不再需要,并且已无使用价值和转让价值的存货;

4.其他足以证明已无使用价值和转让价值的存货。

下面我们列举一道关于中级会计职称考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•多选题】下列情形中,表明存货的可变现净值为零的情况有( )。

A.已霉烂变质的存货

B.已过期但是有转让价值的存货

C.生产中已不再需要,并且已无使用价值和转让价值的存货

D.其他足以证明已无使用价值和转让价值的存货

【答案】ACD

【解析】选项B,已过期且无转让价值的存货的可变现净值为零。

74

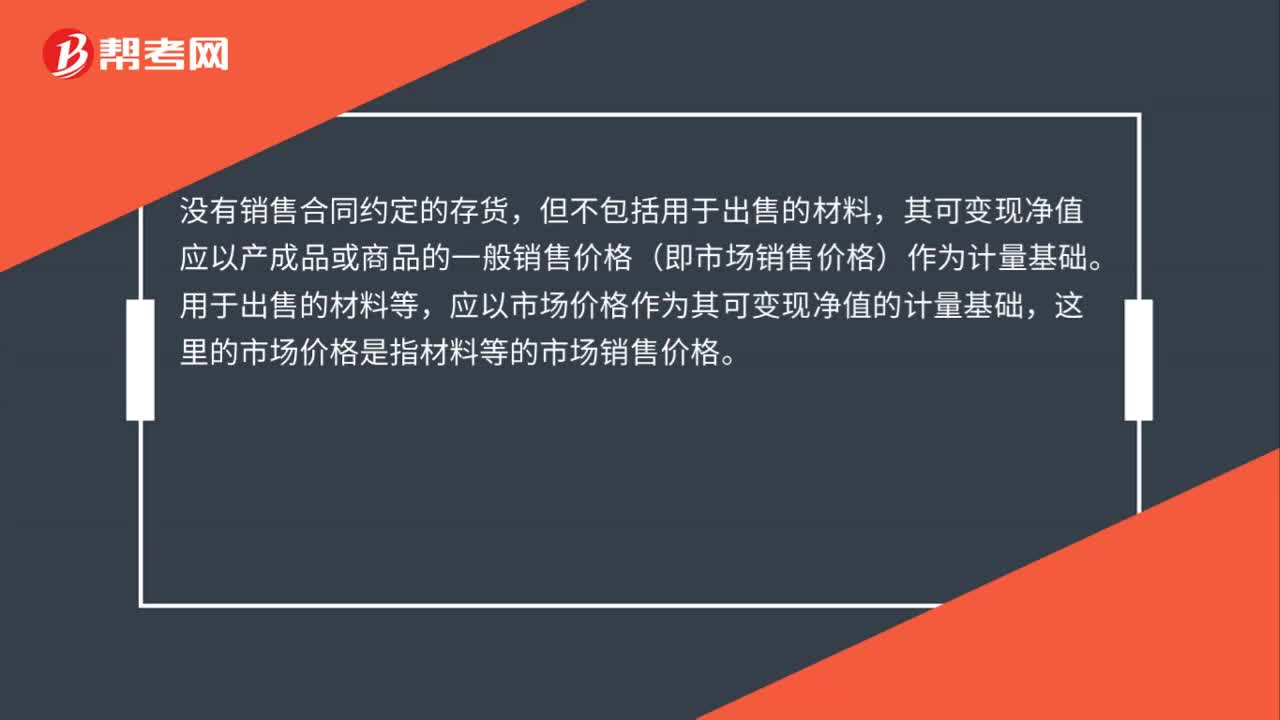

74怎么确定存货可变现净值?:存货可变现净值的确定:为执行销售合同或者劳务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础。如果企业持有存货的数量多于销售合同订购的数量,超出部分的存货可变现净值,应以产成品或商品的一般销售价格作为计量基础。没有销售合同约定的存货,但不包括用于出售的材料,其可变现净值应以产成品或商品的一般销售价格(即市场销售价格)作为计量基础。应以市场价格作为其可变现净值的计量基础。

73

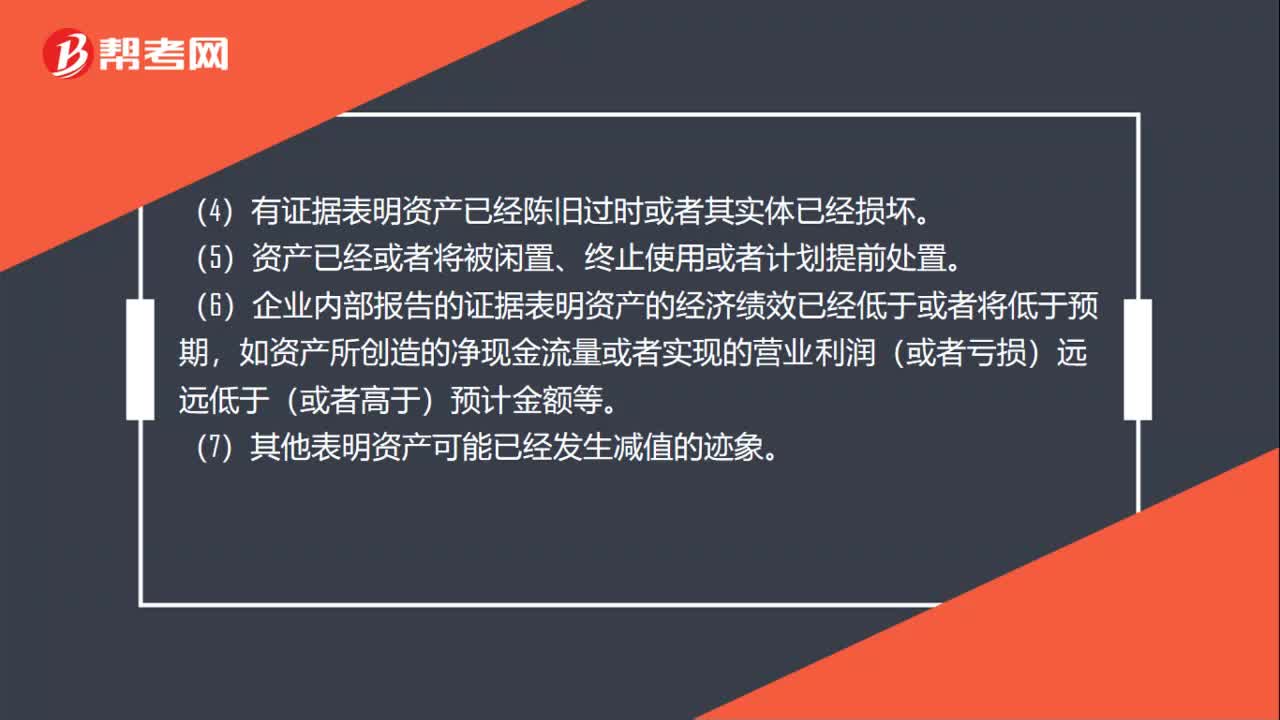

73如何判断资产减值迹象?:(2)企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,(3)市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低。(5)资产已经或者将被闲置、终止使用或者计划提前处置。(6)企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期。

41

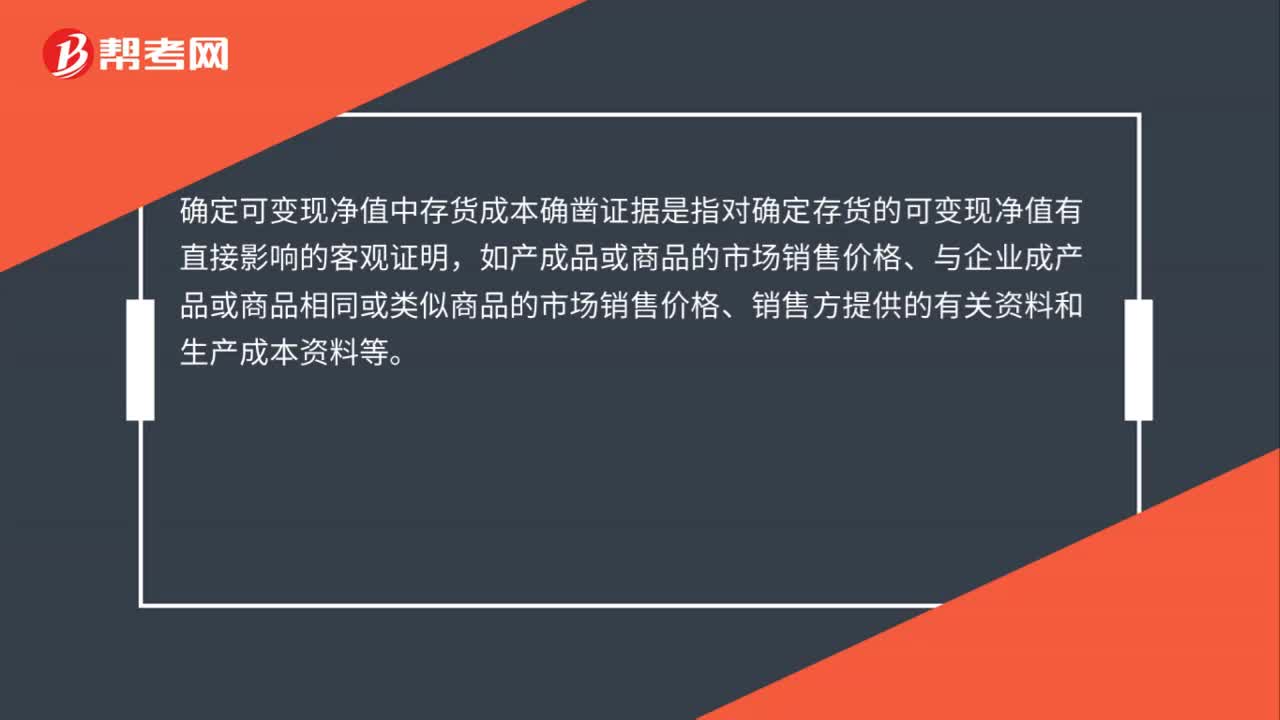

41确定可变现净值中存货成本确凿证据是什么?:确定可变现净值中存货成本确凿证据是什么?确定可变现净值中存货成本确凿证据是指对确定存货的可变现净值有直接影响的客观证明,如产成品或商品的市场销售价格、与企业成产品或商品相同或类似商品的市场销售价格、销售方提供的有关资料和生产成本资料等。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料