下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货可变现净值的确凿证据指的是什么?

可变现净值是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。本文重点介绍确凿证据这一因素。

1.概念

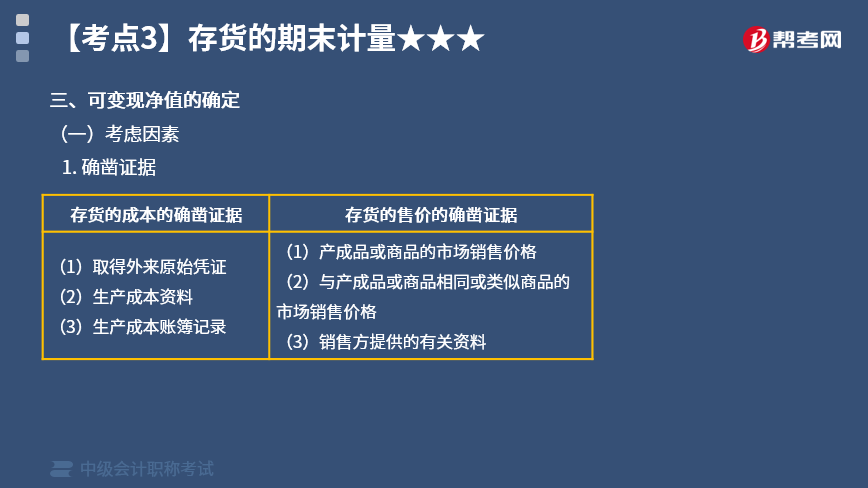

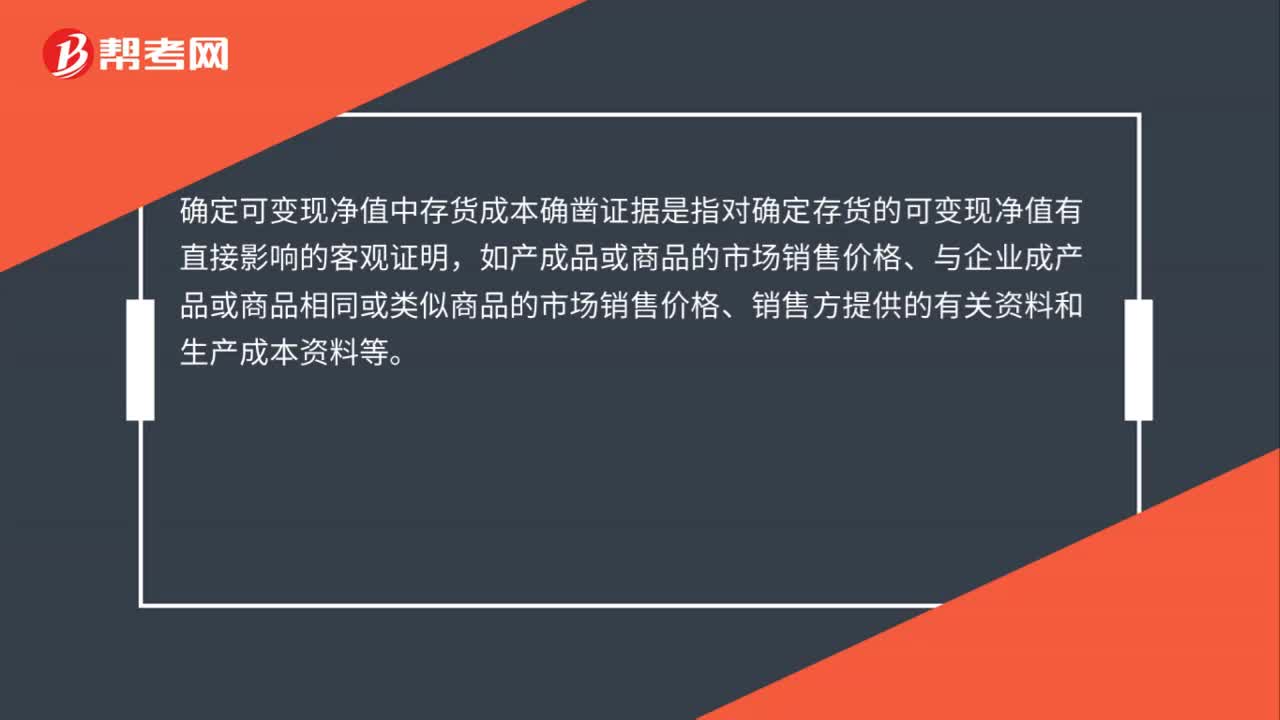

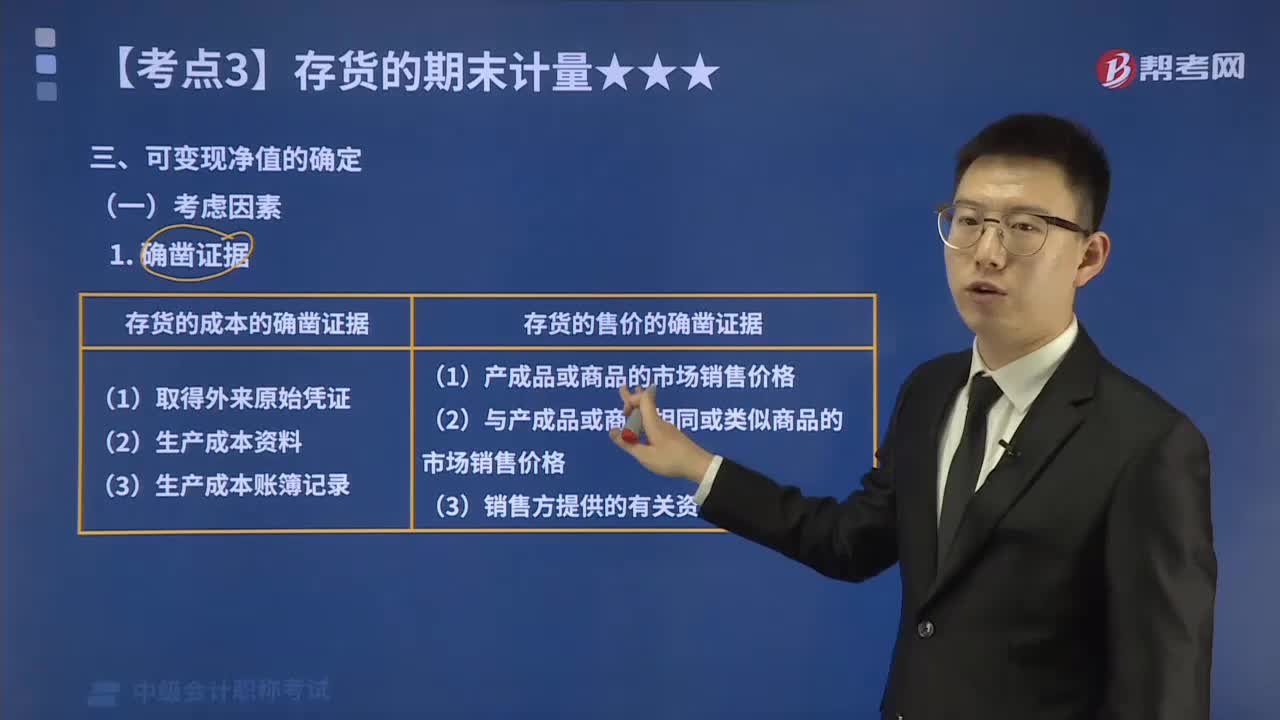

存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的客观证明。

2.存货的成本的确凿证据

(1)取得外来原始凭证;

(2)生产成本资料;

(3)生产成本账簿记录等作为确凿证据。

3.存货的售价的确凿证据

(1)产成品或商品的市场销售价格;

(2)与产成品或商品相同或类似商品的市场销售价格;

(3)销售方提供的有关资料等。

下面我们列举一道关于中级会计职称考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•多选题】下列各项中,可作为确定存货可变现净值确凿证据的有( )。

A.产品或商品的市场销售价格

B.与企业产品或商品相同或类似商品的市场销售价格

C.销售方提供的有关销售资料

D.存货的生产成本资料

【答案】ABCD

41

41确定可变现净值中存货成本确凿证据是什么?:确定可变现净值中存货成本确凿证据是什么?确定可变现净值中存货成本确凿证据是指对确定存货的可变现净值有直接影响的客观证明,如产成品或商品的市场销售价格、与企业成产品或商品相同或类似商品的市场销售价格、销售方提供的有关资料和生产成本资料等。

124

124存货可变现净值的确凿证据指的是什么?:存货可变现净值的确凿证据指的是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。存货可变现净值的确凿证据。是指对确定存货的可变现净值有直接影响的客观证明;(3)生产成本账簿记录等作为确凿证据;可作为确定存货可变现净值确凿证据的有( )B.与企业产品或商品相同或类似商品的市场销售价格

64

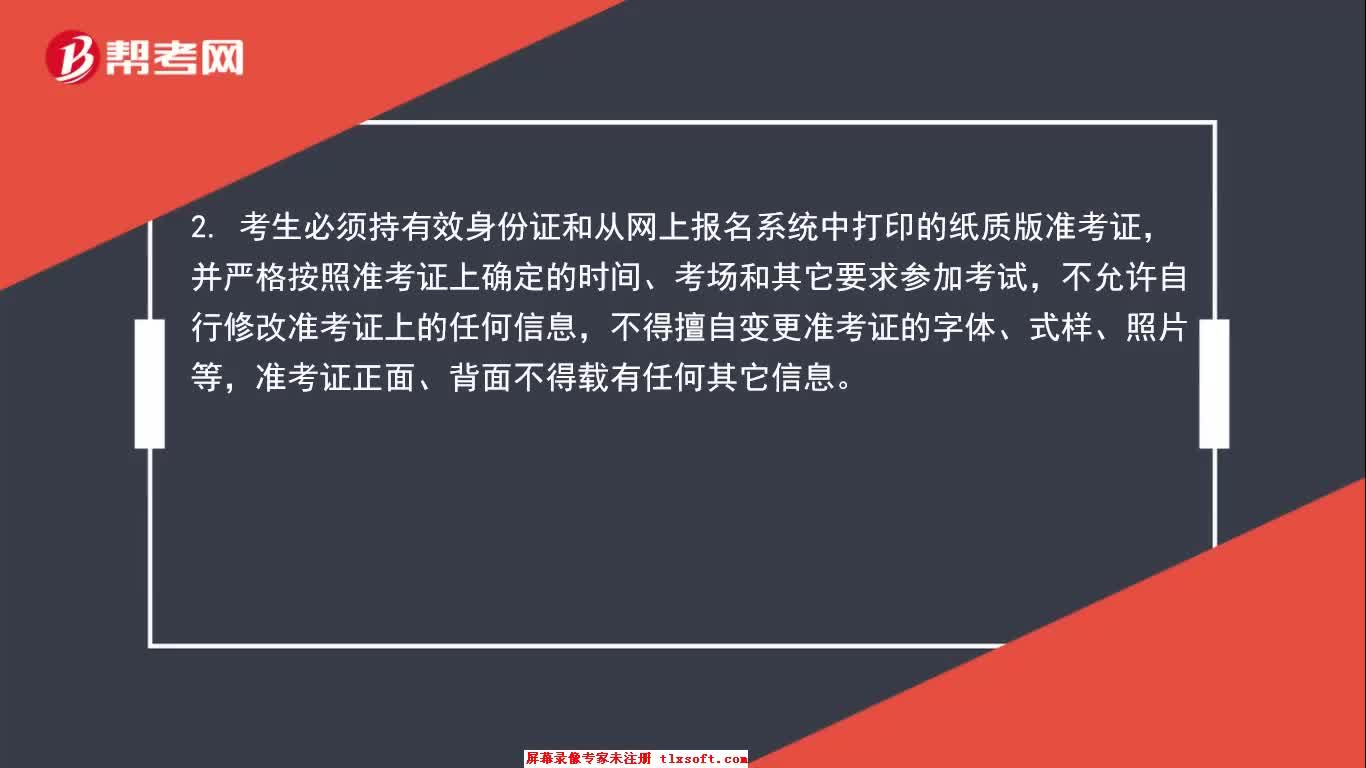

64中级会计职称考试准考证打印注意事项?:中级会计职称考试准考证打印需要注意的事项如下:1. 准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。2. 考生必须持有效身份证和从网上报名系统中打印的纸质版准考证,并严格按照准考证上确定的时间、考场和其它要求参加考试,不允许自行修改准考证上的任何信息,不得擅自变更准考证的字体、式样、照片等,准考证正面、背面不得载有任何其它信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料