下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

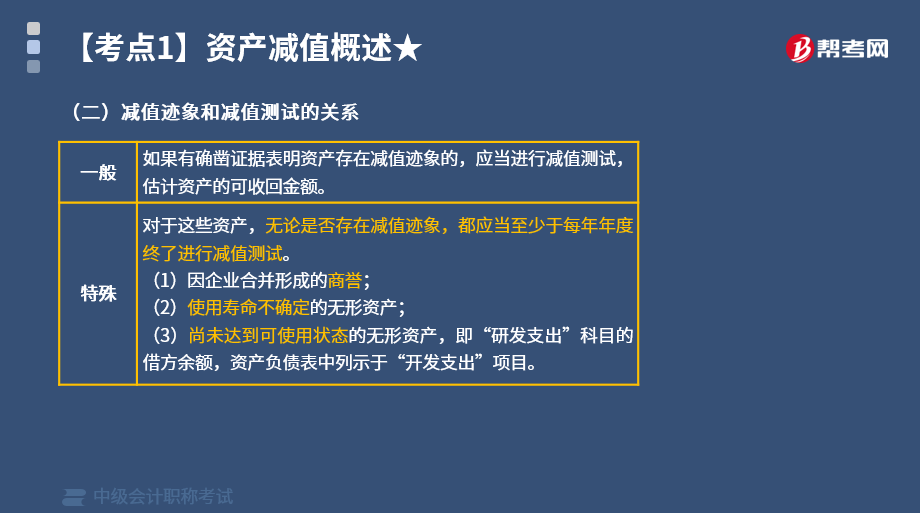

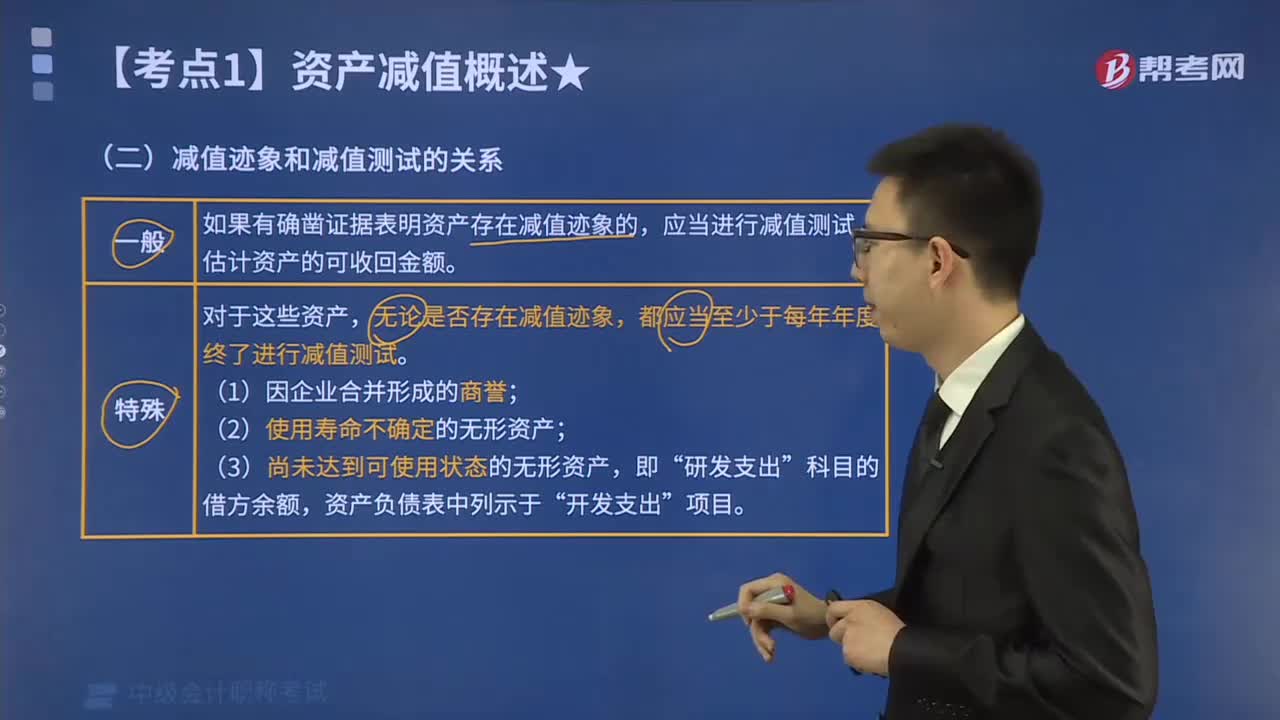

减值迹象和减值测试有哪些关系?

一般关系:如果有确凿证据表明资产存在减值迹象的,应当进行减值测试,估计资产的可收回金额。

特殊关系:对于这些资产,无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。

(1)因企业合并形成的商誉;

(2)使用寿命不确定的无形资产;

(3)尚未达到可使用状态的无形资产,即“研发支出”科目的借方余额,资产负债表中列示于“开发支出”项目。

下面是针对中级会计职称考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】下列各项资产中,无论是否发生减值迹象,企业均应于每年末进行减值测试的有( )。

A. 使用寿命确定的无形资产

B. 商誉

C. 以成本模式计量的投资性房地产

D. 使用寿命不确定的无形资产

【答案】BD

【解析】资产即使未出现减值迹象,至少每年年末进行减值测试的有:

(1)使用寿命不确定的无形资产;

(2)尚未达到可使用状态的无形资产;

(3)商誉。

307

307减值迹象和减值测试有哪些关系?:减值迹象和减值测试有哪些关系?如果有确凿证据表明资产存在减值迹象的,应当进行减值测试,估计资产的可收回金额。无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。(2)使用寿命不确定的无形资产;(3)尚未达到可使用状态的无形资产,无论是否发生减值迹象,企业均应于每年末进行减值测试的有( )。C. 以成本模式计量的投资性房地产;D. 使用寿命不确定的无形资产;【解析】资产即使未出现减值迹象

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

35

35中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料