下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、放弃往年按时间抽取样本的做法,按客户抽取样本

69

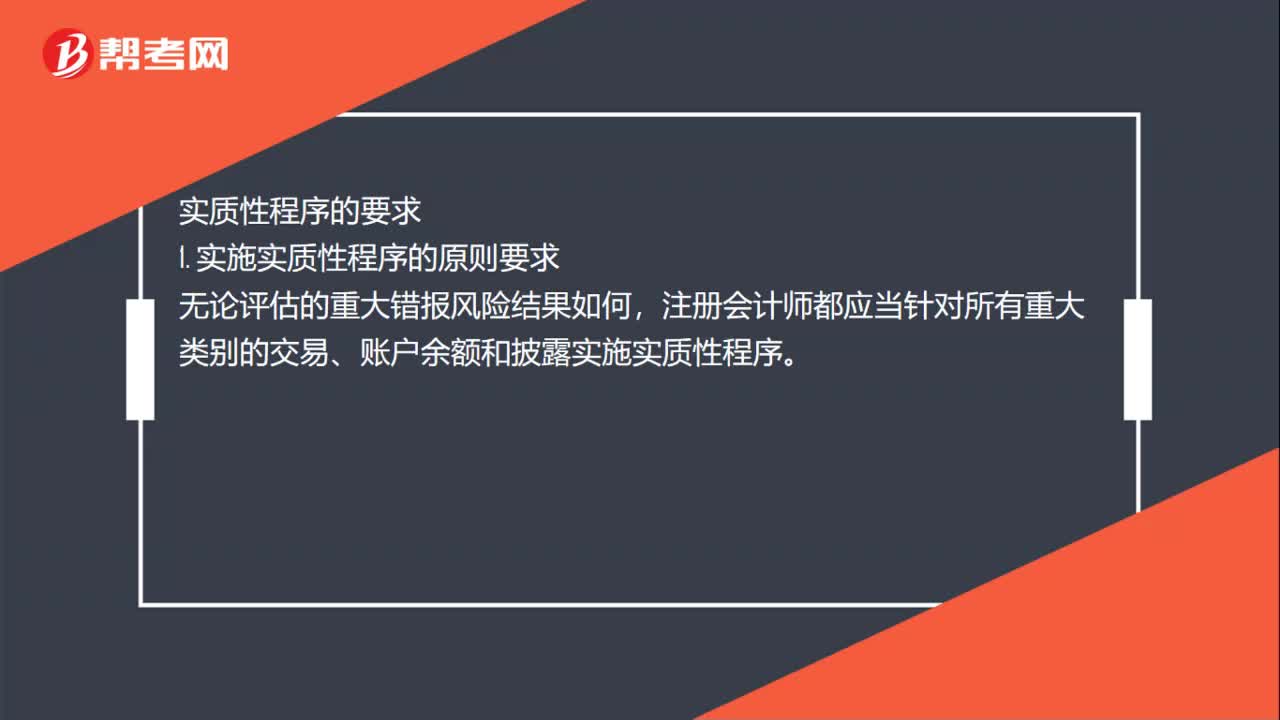

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

260

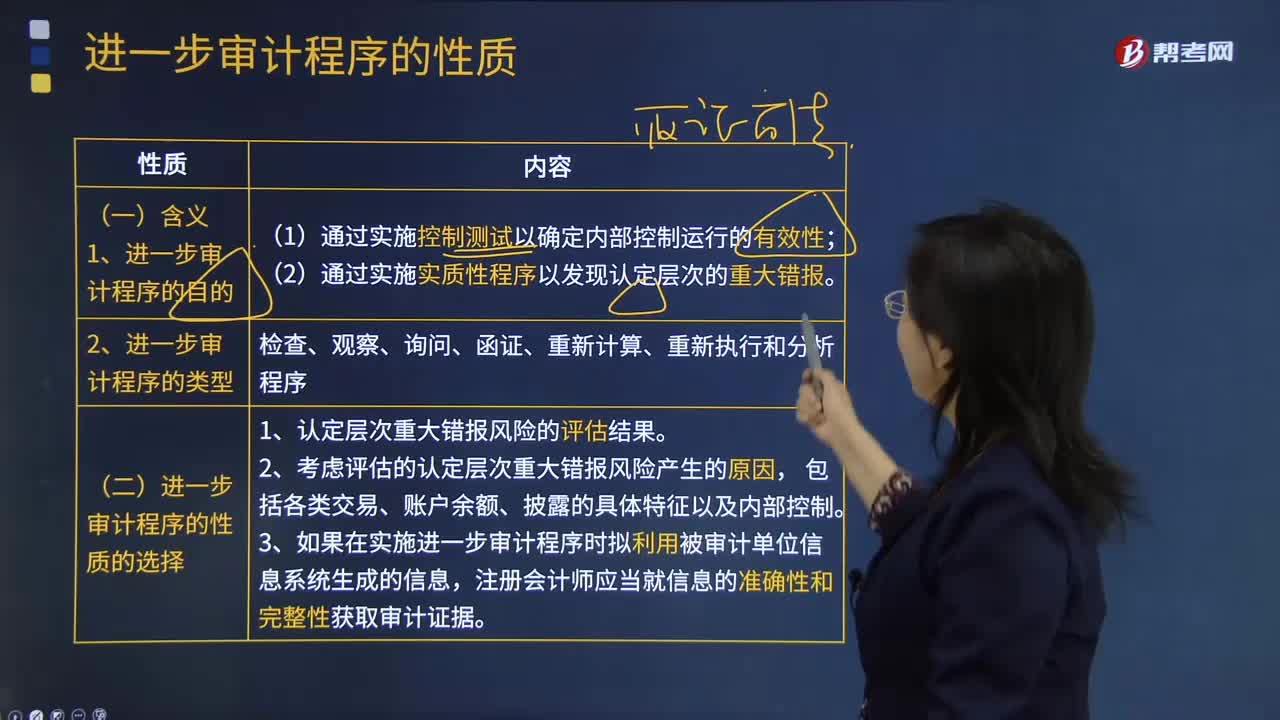

260什么是进一步审计程序的性质?:什么是进一步审计程序的性质?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,1.进一步审计程序的目的。(2)通过实施实质性程序以发现认定层次的重大错报,2.进一步审计程序的类型,合理确定审计程序的性质是最重要的,这是因为不同的审计程序应对特定认定错报风险的效力不同。(二)进一步审计程序的性质的选择。

191

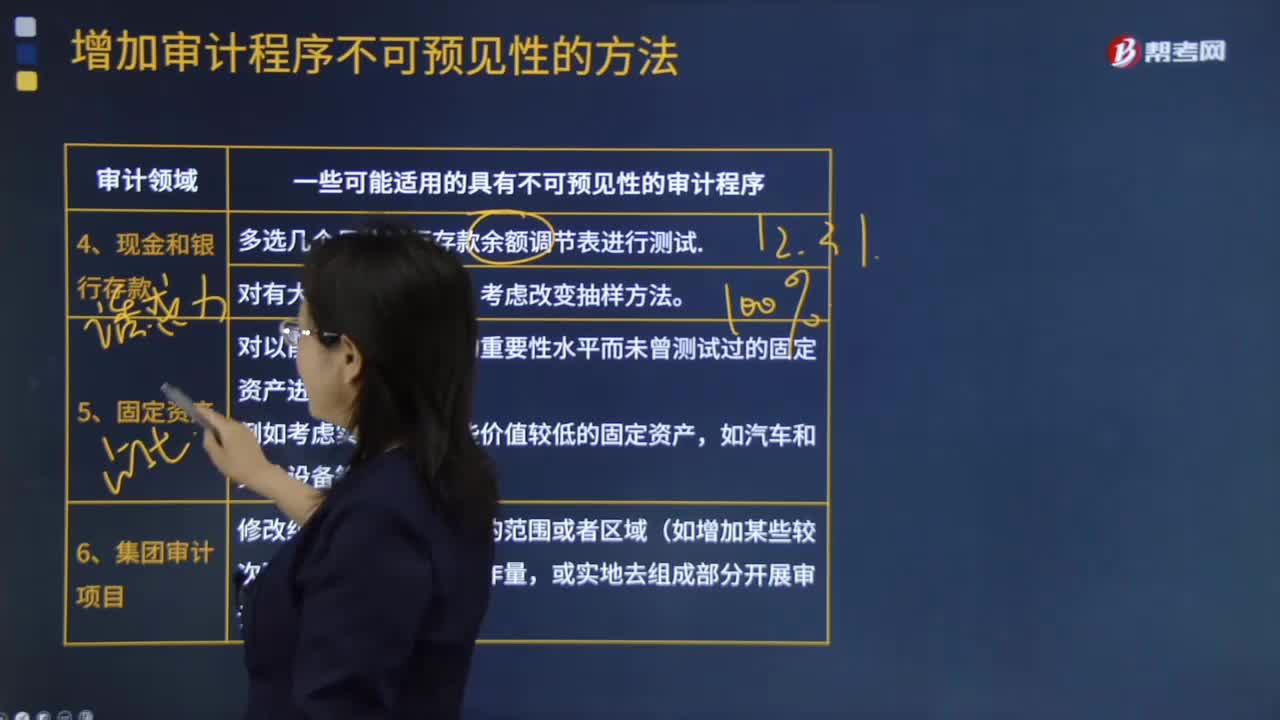

191现金和银行存款、固定资产和集团审计项目有哪些不可预见性的审计程序?:现金和银行存款、固定资产和集团审计项目有哪些不可预见性的审计程序?对以前由于低于设定的重要性水平而未曾测试过的固定资产进行测试。一些可能适用的具有不可预见性的审计程序,【2015年年注册会计师考试真题】下列有关审计程序不可预见性的说法中,A.注册会计师需要与被审计单位管理层事先沟通拟实施具有不可预见性的审计程序的要求。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料