下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、试行税法

581

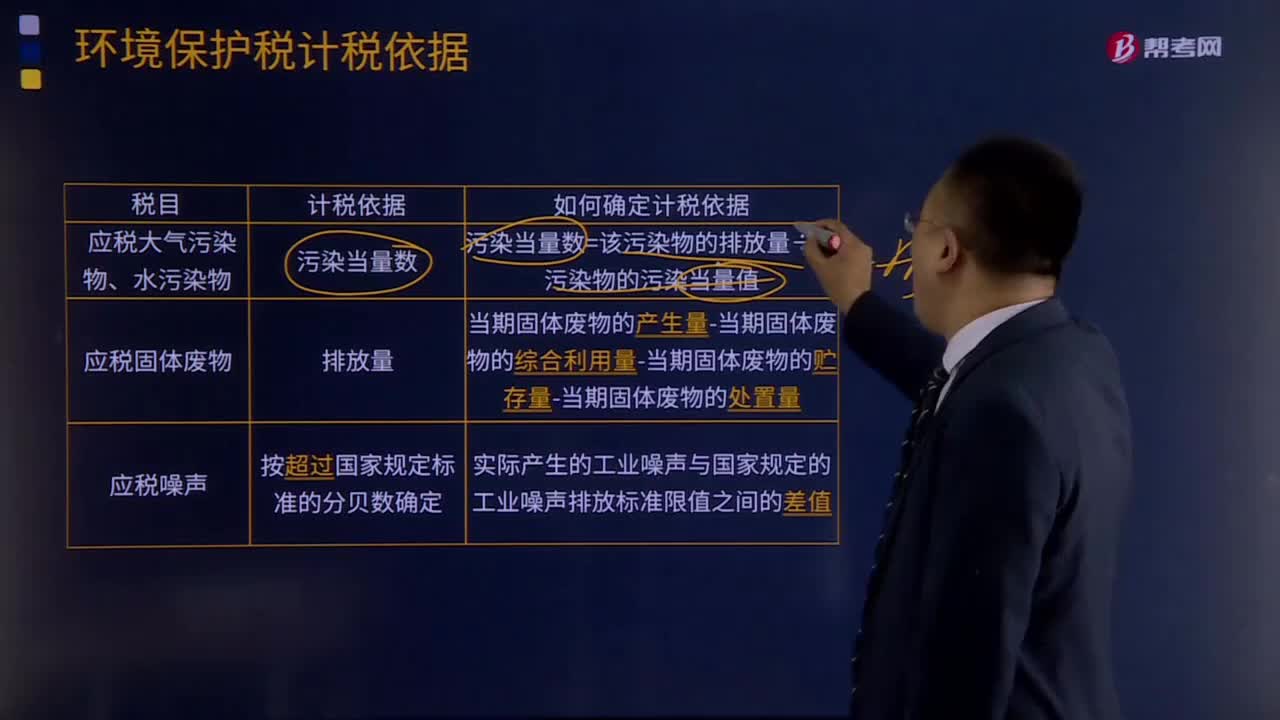

581环境保护税如何确定计税依据?:以其当期应税大气污染物、水污染物的产生量作为污染物的排放量:(1) 未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网。(2)损毁或擅自移动、改变污染物自动监测设备。(4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物。2.应税固体废物按照固体废物的排放量确定计税依据。

204

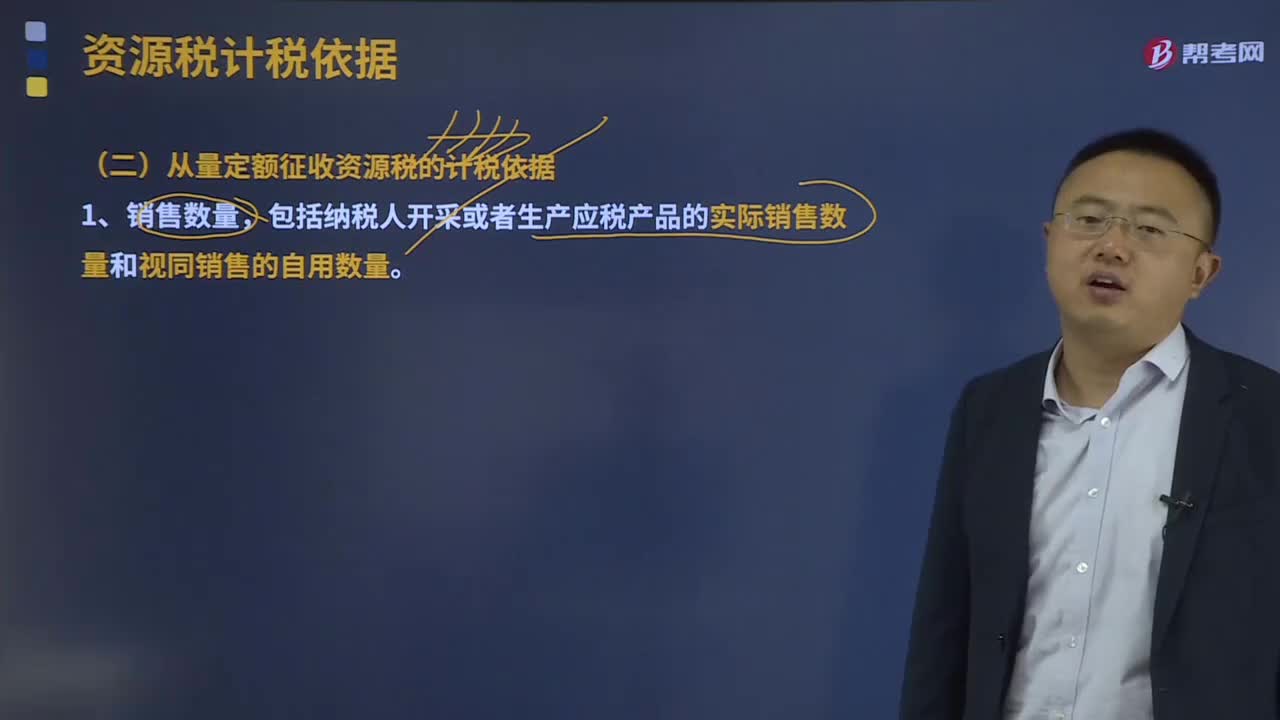

204从量定额征收资源税的计税依据是什么?:以销售数量为计税依据。包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比,原矿课税数量=精矿数量÷选矿比%,以加工的固体盐数量为课税数量。其加工固体盐所耗用液体盐的已纳税额准予抵扣,计税销售额或者销售数量,包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品:

22

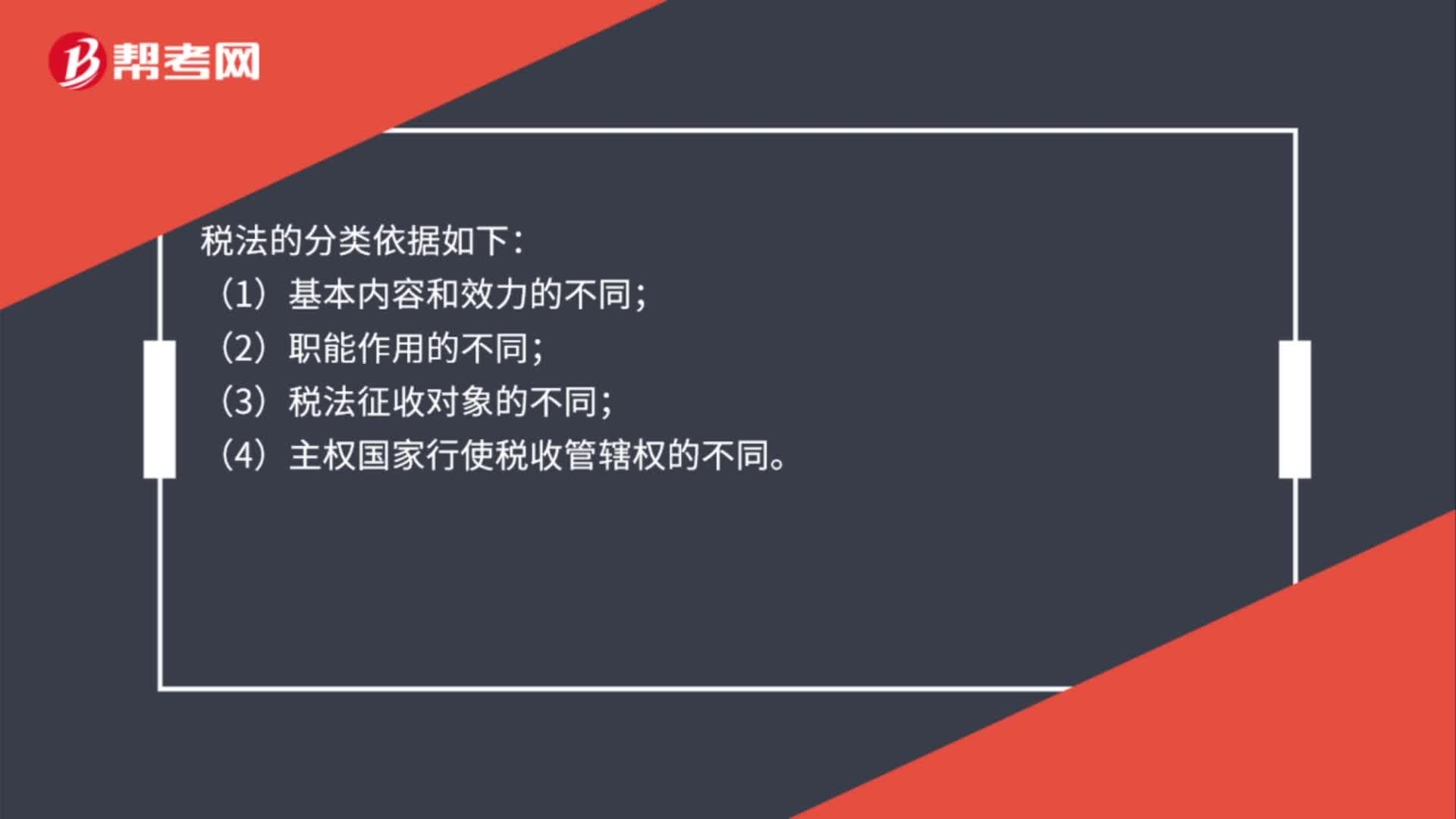

22税法分类依据是什么?:税法的分类依据如下:(1)基本内容和效力的不同;(2)职能作用的不同;(3)税法征收对象的不同;(4)主权国家行使税收管辖权的不同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料