下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

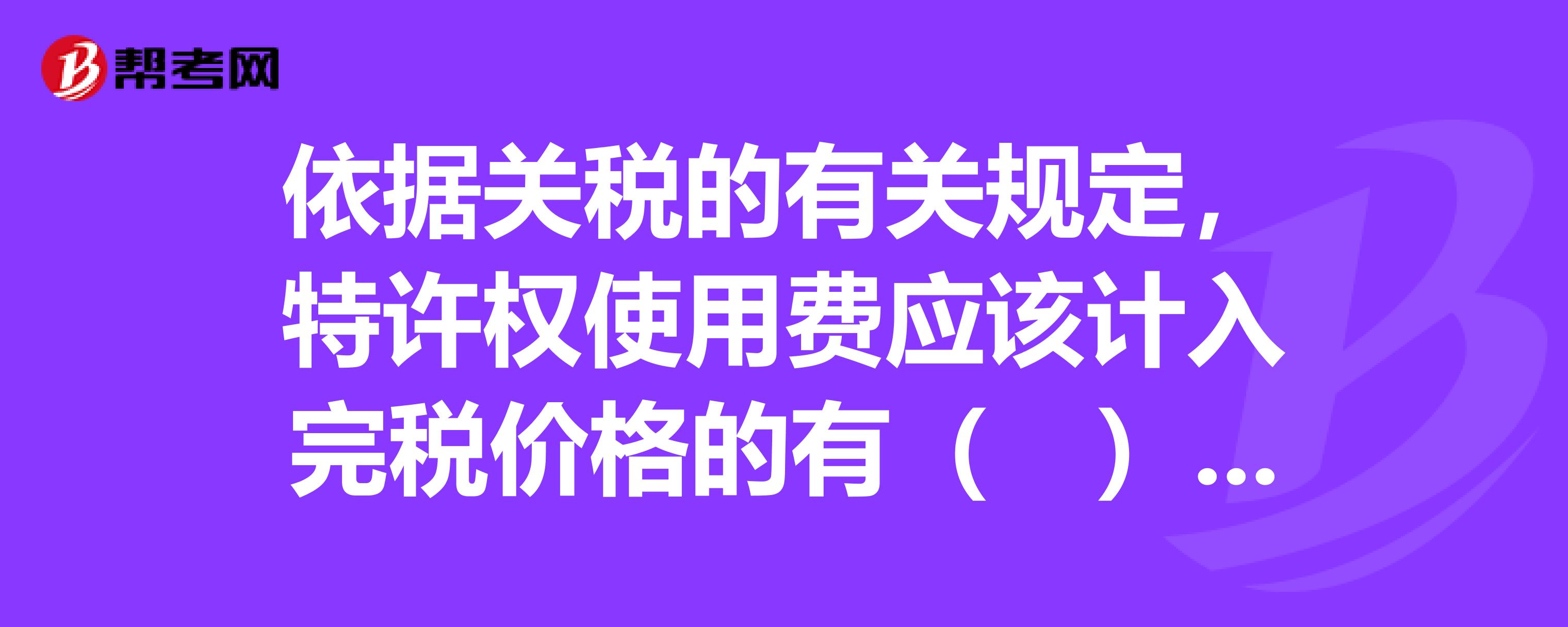

特许权使用费用于支付该进口技术的专利权

特许权使用费用于支付该进口货物的商标权

支付的特许权使用费用于支付进口软件的著作权

276

276城镇土地使用税计税依据是什么?:适用于由省、自治区、直辖市人民政府确定的单位组织测定土地面积的纳税人。2.以证书确认的土地面积为计税依据,适用尚未组织测量土地面积,但持有政府部门核发的土地使用证书的纳税人。适用于尚未核发土地使用证书的纳税人,总结城镇土地使用税计税依据依次为:(2)未取得土地使用证或证书未标明土地面积,下列关于该企业履行城镇土地使用税纳税义务的表述中,B.自行测量土地面积并履行纳税义务。

19

19特许权使用费收入是什么?:特许权使用费收入指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。

44

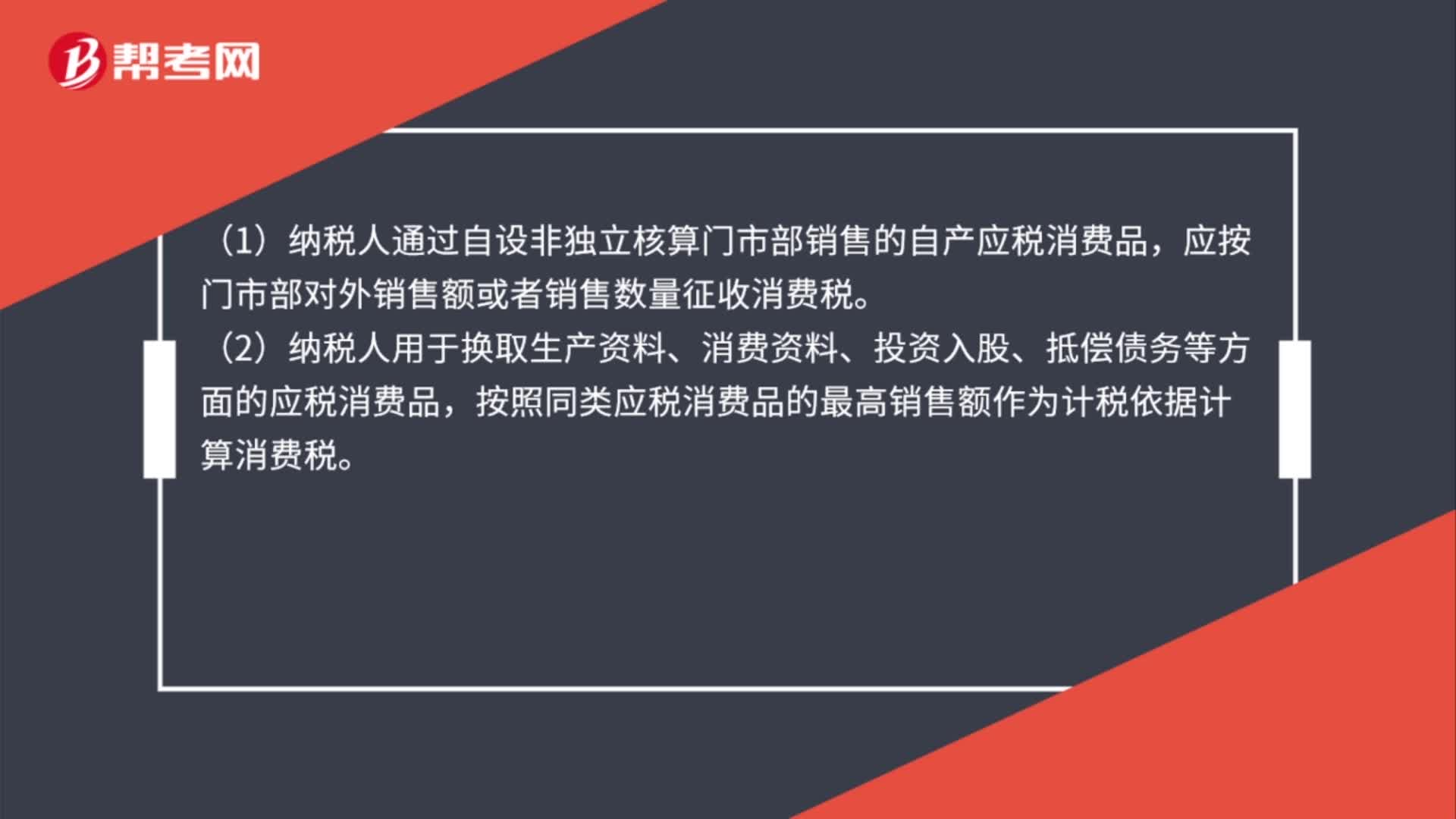

44计税依据的特殊规定是什么?:计税依据的特殊规定是什么?(1)纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。(2)纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,按照同类应税消费品的最高销售额作为计税依据计算消费税。(3)关联方交易要符合独立企业之间业务往来的作价原则。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料