下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师如何使用样本结果评价表对总体进行判断?

样本结果评价表:

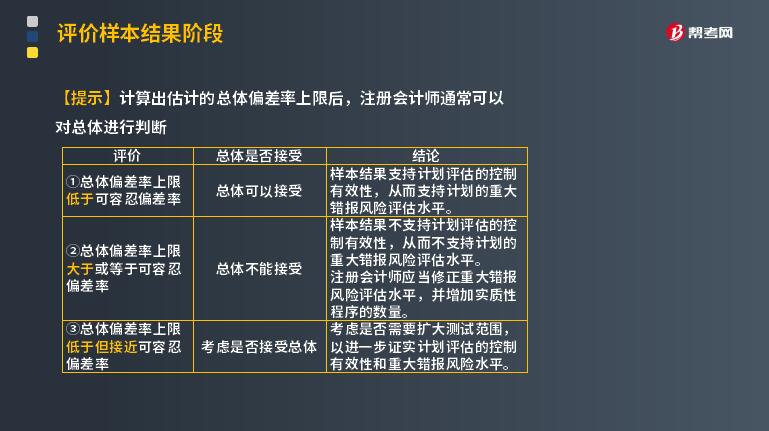

【提示】计算出估计的总体偏差率上限后,注册会计师通常可以对总体进行判断

评价:

①总体偏差率上限低于可容忍偏差率

总体是否接受:总体可以接受

结论:样本结果支持计划评估的控制有效性,从而支持计划的重大错报风险评估水平。

②总体偏差率上限大于或等于可容忍偏差率

总体是否接受:总体不能接受

结论:样本结果不支持计划评估的控制有效性,从而不支持计划的重大错报风险评估水平。

注册会计师应当修正重大错报风险评估水平,并增加实质性程序的数量。

③总体偏差率上限低于但接近可容忍偏差率

总体是否接受:考虑是否接受总体

结论:考虑是否需要扩大测试范围,以进一步证实计划评估的控制有效性和重大错报风险水平。

383

383注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

297

297注册会计师如何选取样本并对其实施审计程序?:注册会计师如何选取样本并对其实施审计程序?2、从剩余项目中选取样本,【提示】注册会计师从每一层中选取样本,注册会计师需要先确定选样间隔;从总体中顺序选取样本,注册会计师再对包含被选取货币单元的账户余额或交易(即逻辑单元)实施检查,注册会计师可能对账面金额大于或等于选样间隔的项目实施100%的检查。3、注册会计师应对选取的每一个样本实施适合于具体审计目标的审计程序。

154

154评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料