下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

制造费用标准成本的制定是怎样的?

制定标准成本,通常先确定直接材料和直接人工的标准成本,其次制定制造费用的标准成本,最后制定单位产品的标准成本。制定时,无论是哪一个成本项目,都需要分别确定其用量标准和价格标准,两者相乘后得出成本标准。

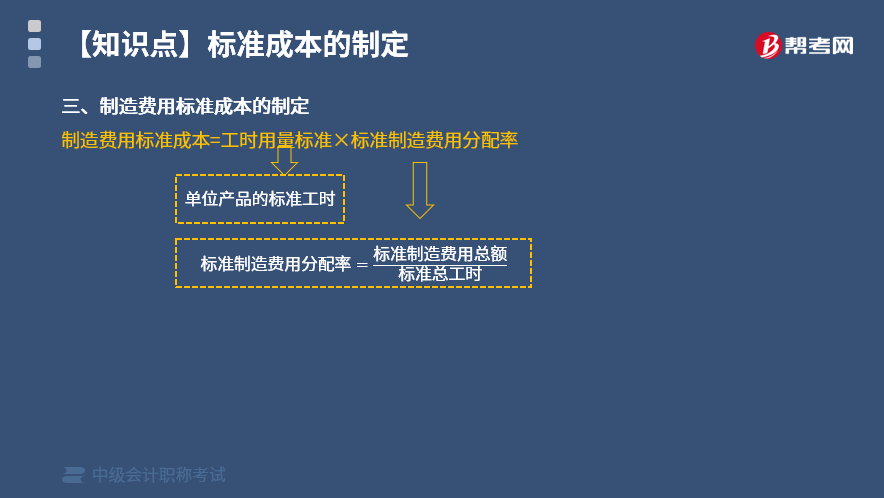

标准成本包括用量标准和价格标准两部分。制造费用的标准成本是由制造费用价格标准和制造费用用量标准两项因素决定的。

制造费用价格标准,即制造费用的分配率标准。其计算公式为:

制造费用分配率标准=标准制造费用总额/标准总工时

制造费用的用量标准,即工时用量标准,其含义与直接人工用量标准相同。

制造费用标准成本=工时用量标准×标准制造费用分配率

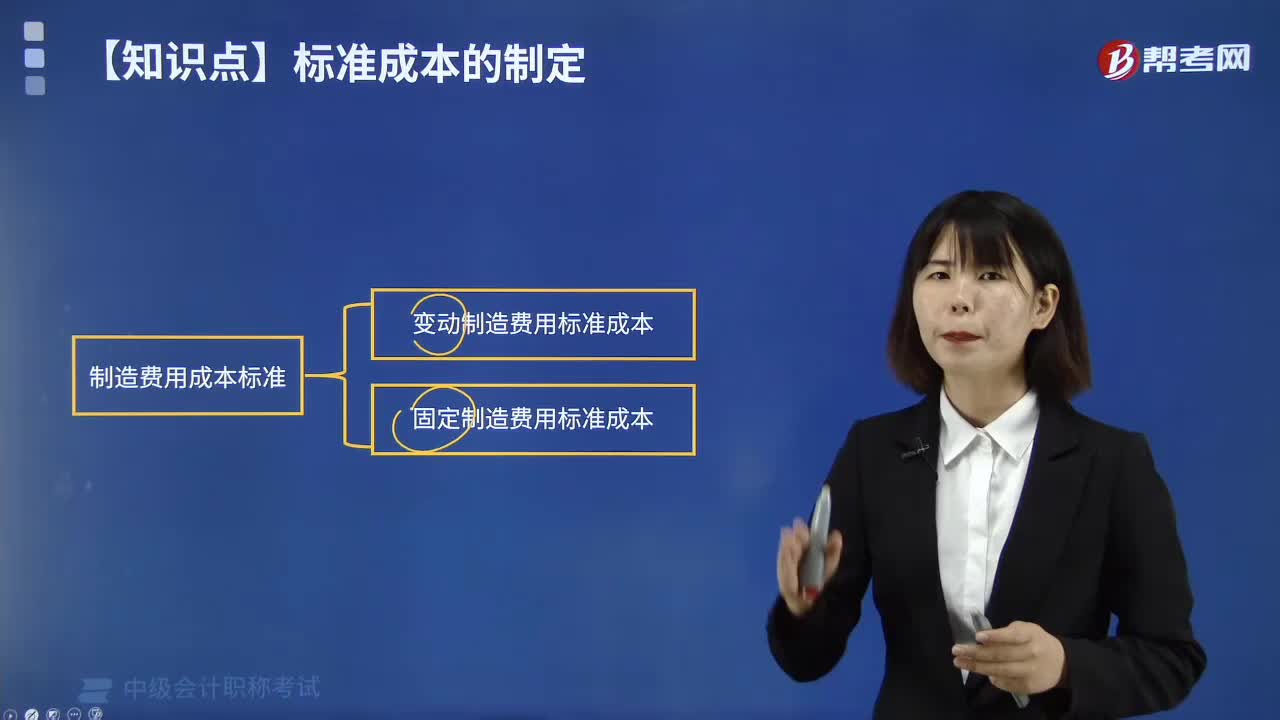

成本按照其性态分为变动成本和固定成本。前者随着产量的变动而变动;后者相对固定,不随产量波动。所以,制定费用标准时,也应分别制定变动制造费用和固定制造费用的成本标准。

标准用量:单位产量的燃料、动力、辅助材料标准用量,或直接人工标准工时等。

标准价格:燃料、动力、辅助材料等标准价格,或标准工资率。

固定制造费用项目标准成本=固定制造费用项目预算

固定制造费用总成本=∑固定制造费用项目标准成本

固定制造费用标准分配率=单位产品的标准工时/预算总工时

固定制造费用标准成本=固定制造费用总成本×固定制造费用标准分配率

下面是中级会计职称考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

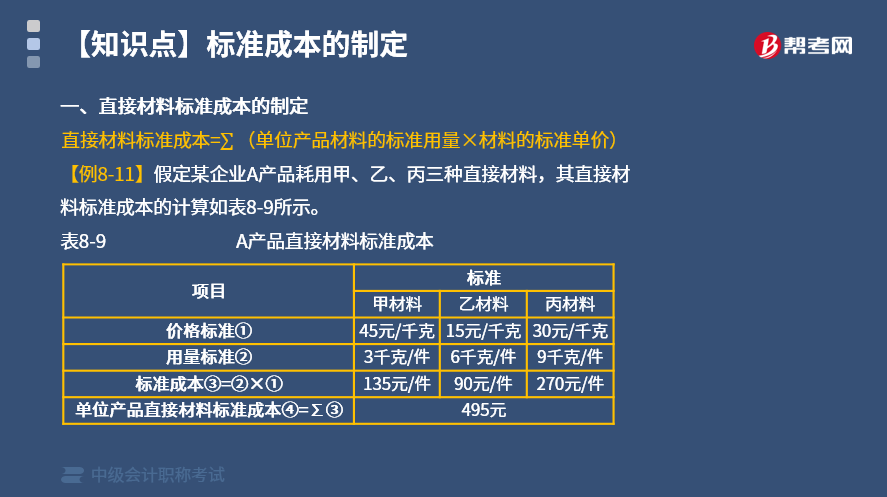

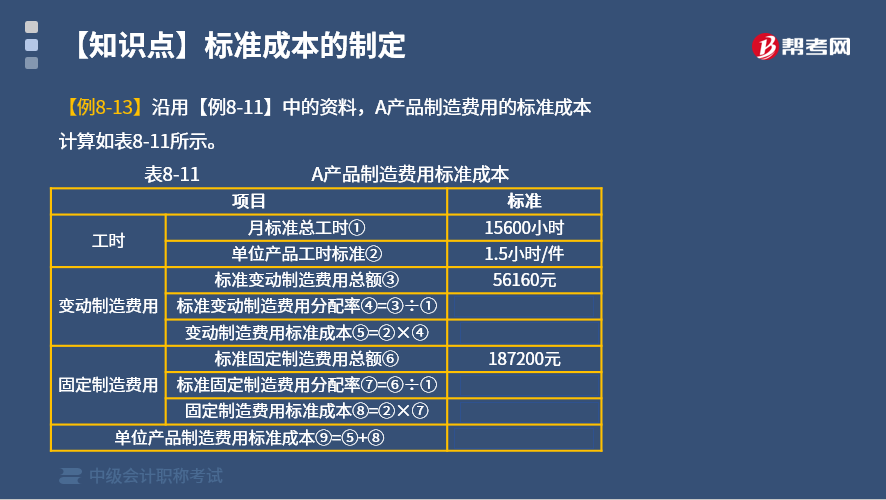

【例题】假定某企业A产品耗用甲、乙、丙三种直接材料,其直接材料标准成本的计算如表8-9所示。A产品制造费用的标准成本计算如表8-11所示。

885

885什么是固定制造费用成本差异?:固定制造费用差异是指实际固定制造费用与实际产量下的标准固定制造费用之间的差额。成本差异是指实际产量下的成本差异。固定制造费用成本差异=实际成本-标准成本=实际工时×实际分配率-标准工时×标准分配率=实际固定制造费用-预算产量下标准固定制造费用=预算产量下标准固定制造费用-实际产量下标准固定制造费用=实际固定制造费用-预算产量下标准固定制造费用=实际固定制造费用-预算产量下标准工时×标准分配率

214

214制造费用标准成本的制定是怎样的?:其次制定制造费用的标准成本,标准成本包括用量标准和价格标准两部分。制造费用的标准成本是由制造费用价格标准和制造费用用量标准两项因素决定的。制造费用价格标准,制造费用分配率标准=标准制造费用总额标准总工时,制造费用的用量标准,制造费用标准成本=工时用量标准×标准制造费用分配率;也应分别制定变动制造费用和固定制造费用的成本标准,固定制造费用项目标准成本=固定制造费用项目预算。

201

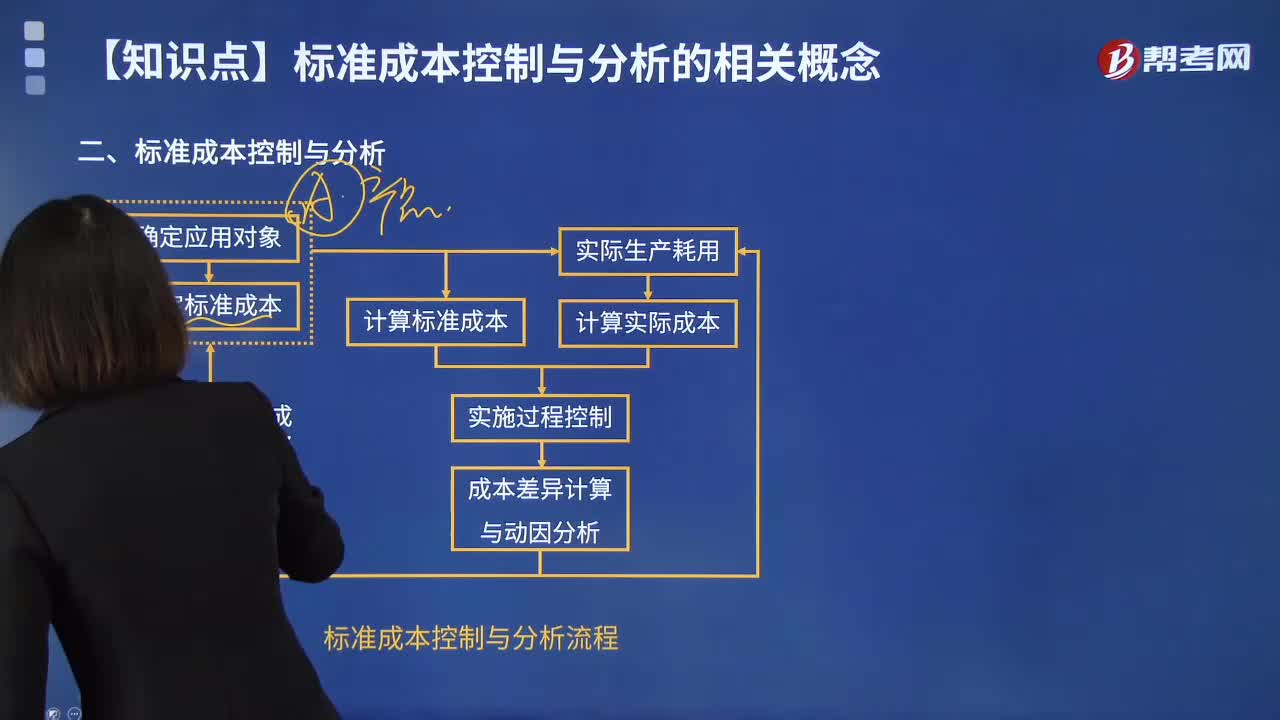

201标准成本控制与分析是怎样的?:标准成本控制与分析是怎样的?标准成本的含义:企业经过努力应达到的产品成本(直接材料、直接人工、制造费用)水平。标准成本法指企业以预先制定的标准成本为基础,通过比较标准成本与实际成本,核算和分析成本差异、解释成本差异动因、实施成本控制、评价成本管理业绩的一种成本管理方法。标准成本控制与分析流程如下图所示:【2014年中级会计职称考试真题】理想标准成本考虑了生产过程中不能避免的损失、故障和偏差。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料