下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部转移价格是怎样制定的?

内部转移价格直接关系到不同责任中心的获利水平,其制定可以有效地防止成本转移引起的责任中心之间的责任转嫁,使每个责任中心都能够作为单独的组织单位进行业绩评价,并且可以作为一种价格信号引导下级采取正确决策,保证局部利益和整体利益的一致。

(一)含义

内部转移价格是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准。

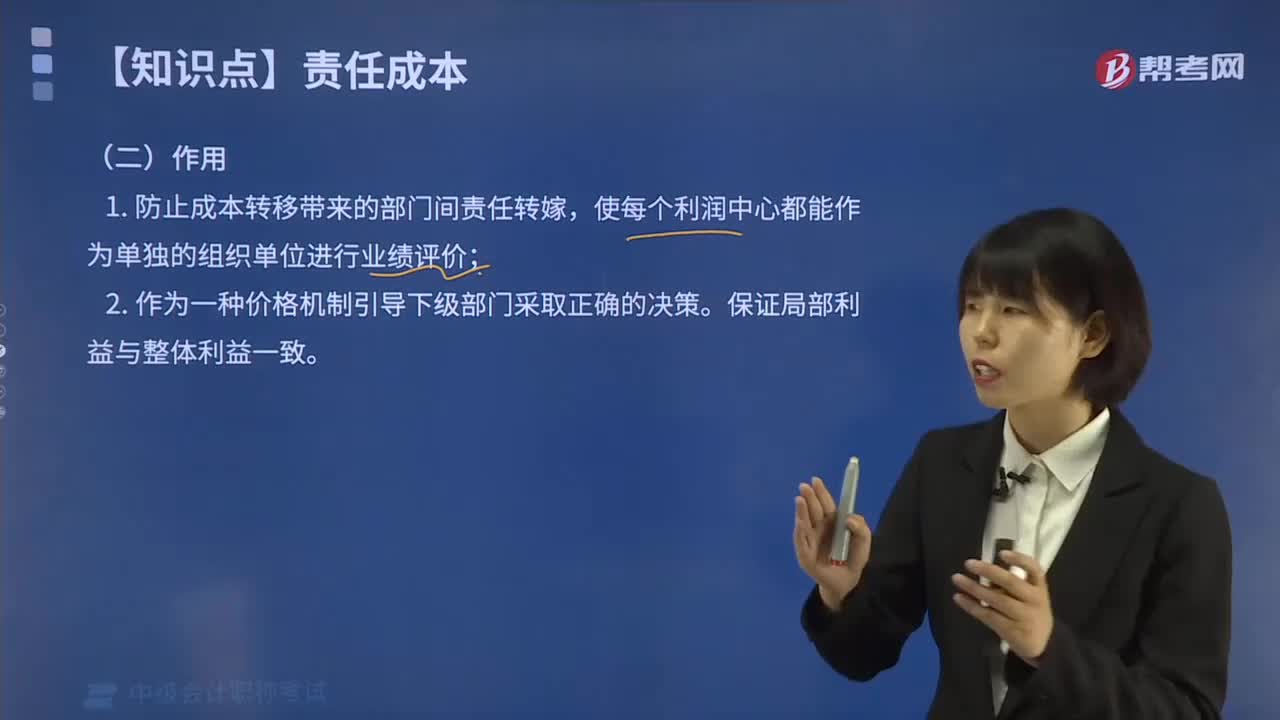

(二)作用

1.防止成本转移带来的部门间责任转嫁,使每个利润中心都能作为单独的组织单位进行业绩评价;

2.作为一种价格机制引导下级部门采取正确的决策。保证局部利益与整体利益一致。

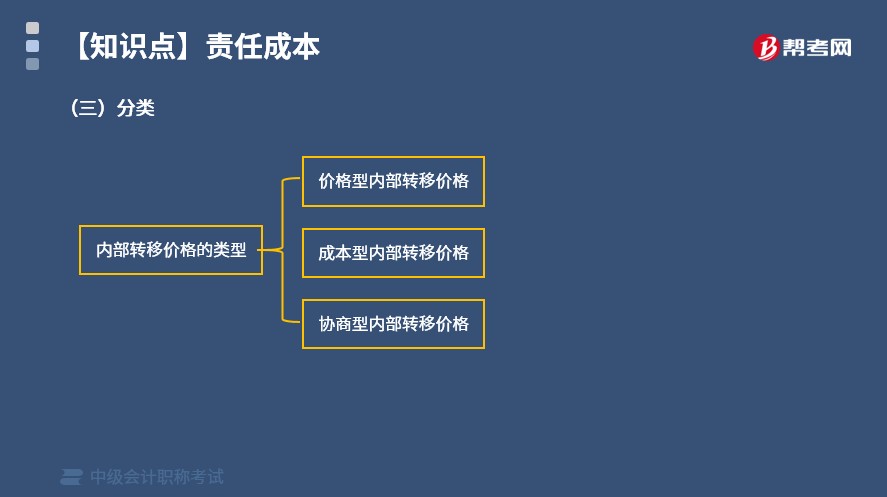

(三)分类

1.价格型内部转移价格

(1)含义

以市场价值为基础、由成本和毛利构成的内部转移价格,一般适用于内部利润中心。

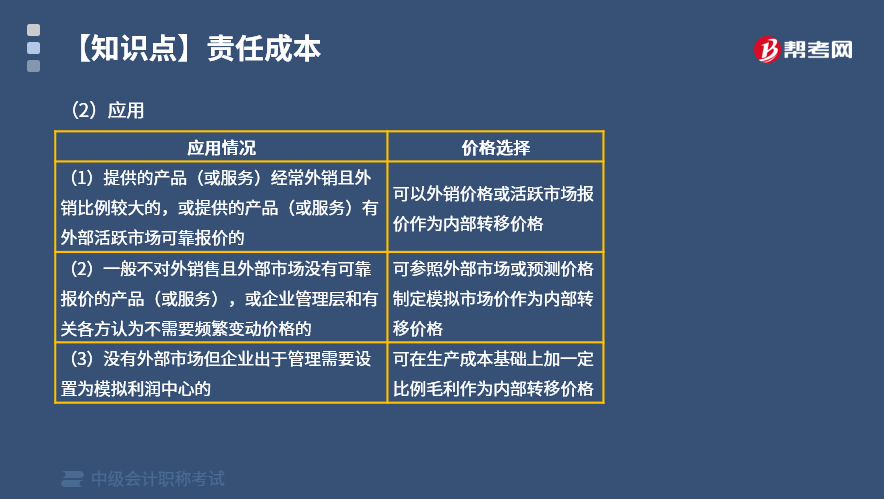

(2)应用

2.成本型内部转移价格

(1)含义

以标准成本等相对稳定的成本数据为基础制定的内部转移价格,一般适用于内部成本中心。

(2)应用

适用于内部转移的产品或劳务没有市价的情况,包括完全成本、完全成本加成、变动成本以及变动成本加固定制造费用四种形式。

3.协商型内部转移价格

(1)含义

企业内部供求双方为使双方利益相对均衡,通过协商机制制定的内部转移价格,主要适用于分权程度较高的企业。

(2)应用

采用该价格的前提是中间产品存在非完全竞争的外部市场,在该市场内双方有权决定是否买卖这种产品。协商价格的上限是市场价格,下限则是单位变动成本。当双方协商陷入僵持时,会导致公司高层的干预。

下面是中级会计职称考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2019年中级会计职称考试真题】公司采用协商型价格作为内部价格转移价格时,协商价格的下限一般为( )。

A. 完全成本加成

B. 市场价格

C. 单位变动成本

D. 单位完全成本

【答案】C

【解析】协商价格的上限是市场价格,下限则是单位变动成本。当双方协商陷入僵持时,会导致公司高层的干预。

【2019年中级会计职称考试真题】在以成本为基础制定内部转移价格时,下列各项中,不适合作为转移定价基础的是( )。

A. 变动成本

B. 变动成本加固定制造费用

C. 固定成本

D. 完全成本

【答案】C

【解析】采用以成本为基础的转移定价是指所有的内部交易均以某种形式的成本价格进行结算,它适用于内部转移的产品或劳务没有市价的情况,包括完全成本、完全成本加成、变动成本以及变动成本加固定制造费用四种形式。

308

308内部转移价格是怎样制定的?:内部转移价格直接关系到不同责任中心的获利水平,内部转移价格是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准,以市场价值为基础、由成本和毛利构成的内部转移价格。2.成本型内部转移价格。以标准成本等相对稳定的成本数据为基础制定的内部转移价格。适用于内部转移的产品或劳务没有市价的情况,

76

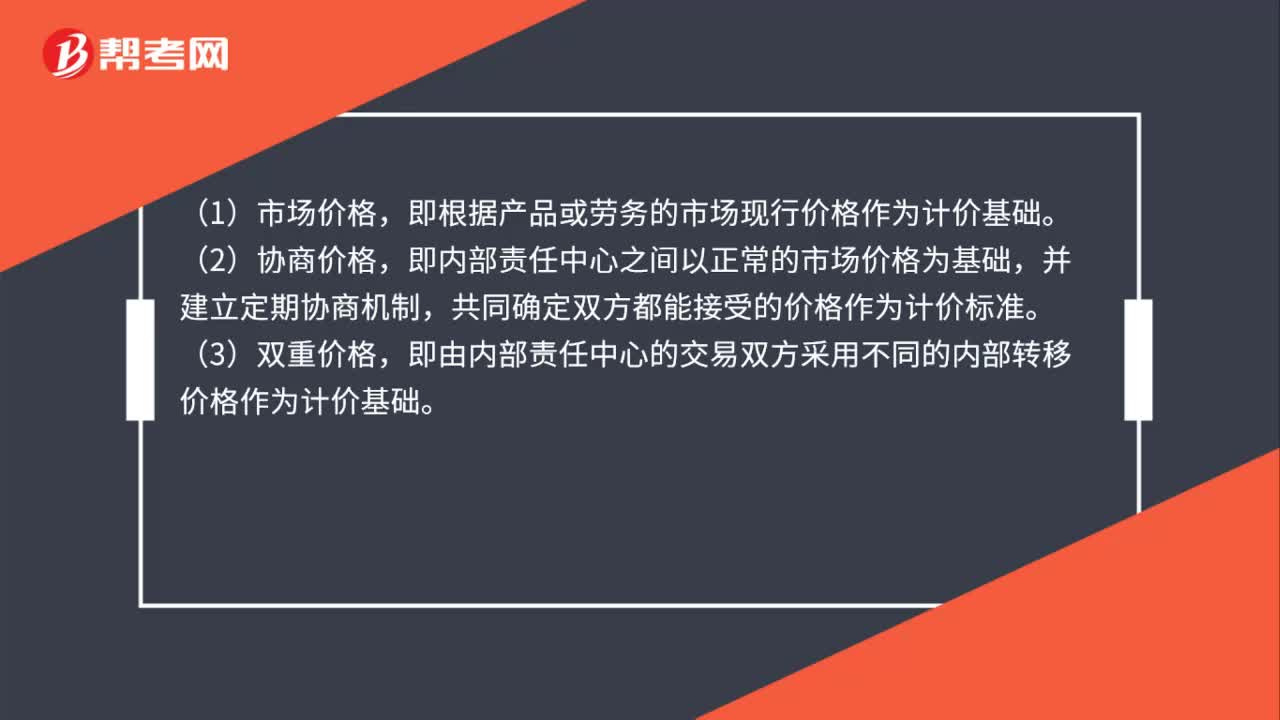

76内部转移价格的制定有哪几种类型?:内部转移价格的制定有哪几种类型?(1)市场价格,即根据产品或劳务的市场现行价格作为计价基础。(2)协商价格,即内部责任中心之间以正常的市场价格为基础,共同确定双方都能接受的价格作为计价标准。即由内部责任中心的交易双方采用不同的内部转移价格作为计价基础。(4)以成本为基础的转移定价,是指所有的内部交易均以某种形式的成本价格进行结算,它适用于内部转移的产品或劳务没有市价的情况。

40

40内部转移价格的制定意义是什么?:内部转移价格的制定意义是什么?内部转移价格直接关系到不同责任中心的获利水平,其制定可以有效地防止成本转移引起的责任中心之间的责任转嫁,使每个责任中心都能够作为单独的组织单位进行业绩评价,并且可以作为一种价格信号引导下级采取正确决策,保证局部利益和整体利益的一致。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料