下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

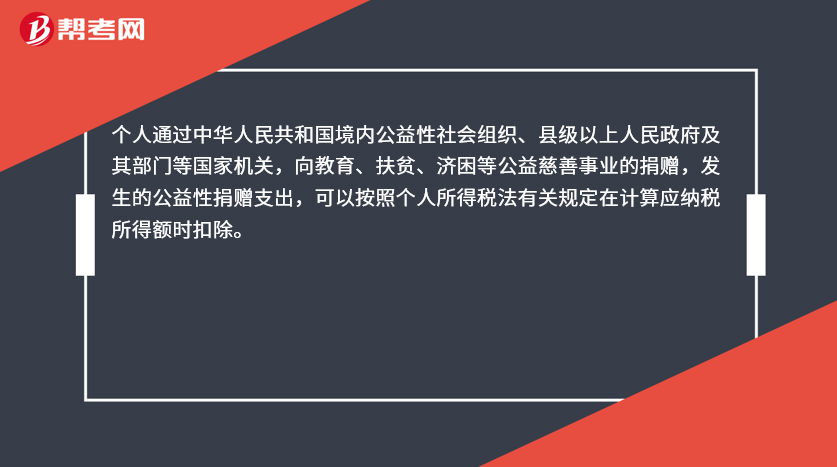

个人通过何种途径的公益慈善事业捐赠能享受税前扣除?

个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益性捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。

25

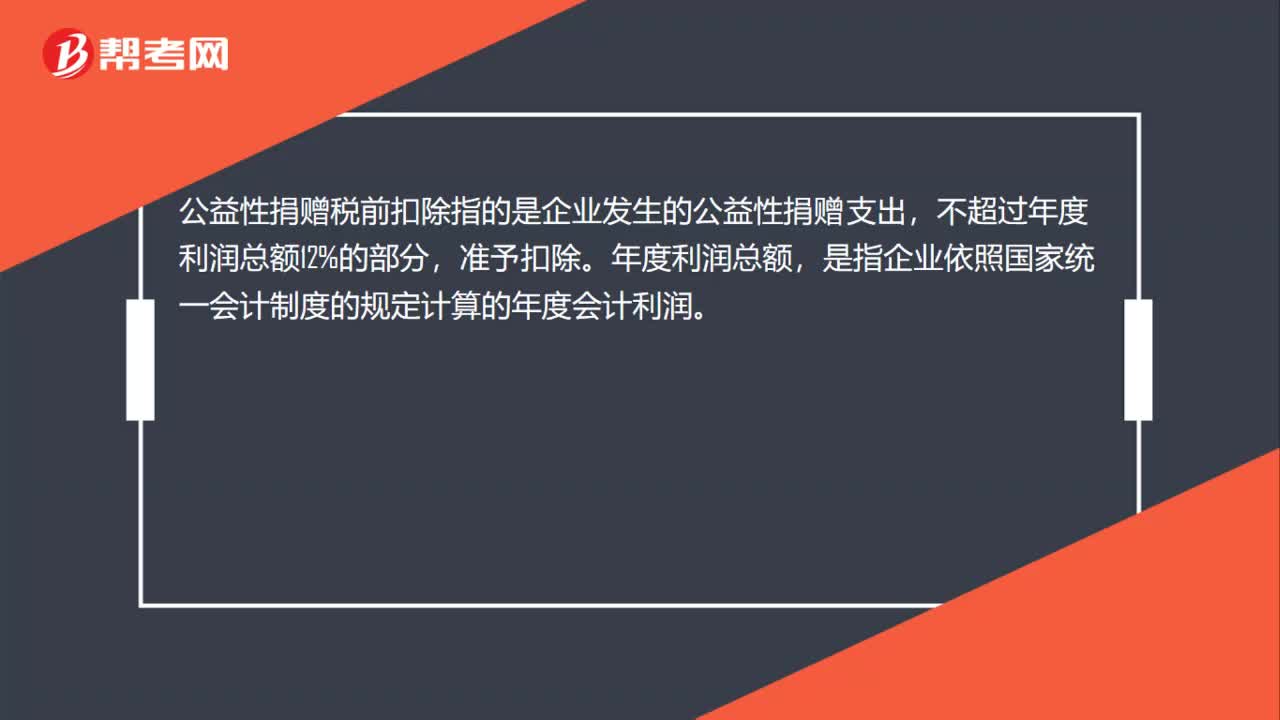

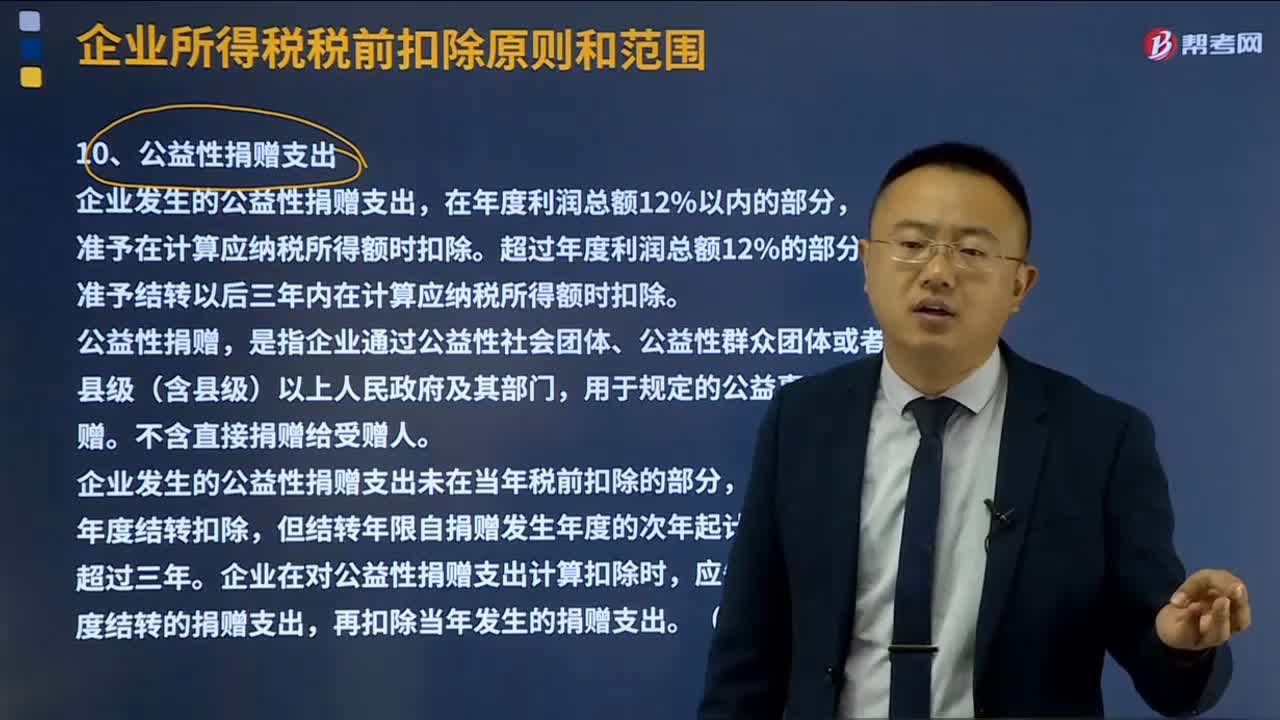

25公益性捐赠的税前扣除是什么?:公益性捐赠的税前扣除是什么?公益性捐赠税前扣除指的是企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

466

466公益性捐赠支出的税前扣除方法是什么?:公益性捐赠支出的税前扣除方法是什么?公益性捐赠是公益、救济性捐赠,向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。捐赠支出可以分为公益性捐赠和非公益性捐赠。利润总额=主营业务收入+其他业务收入-主营业务成本-营业税金及附加-其他业务成本-期间费用+投资收益(-投资损失)+公允价值变动收益(-公允价值变动损失)-资产减值损失+营业外收入-营业外支出:(2)公益性捐赠形式。

22

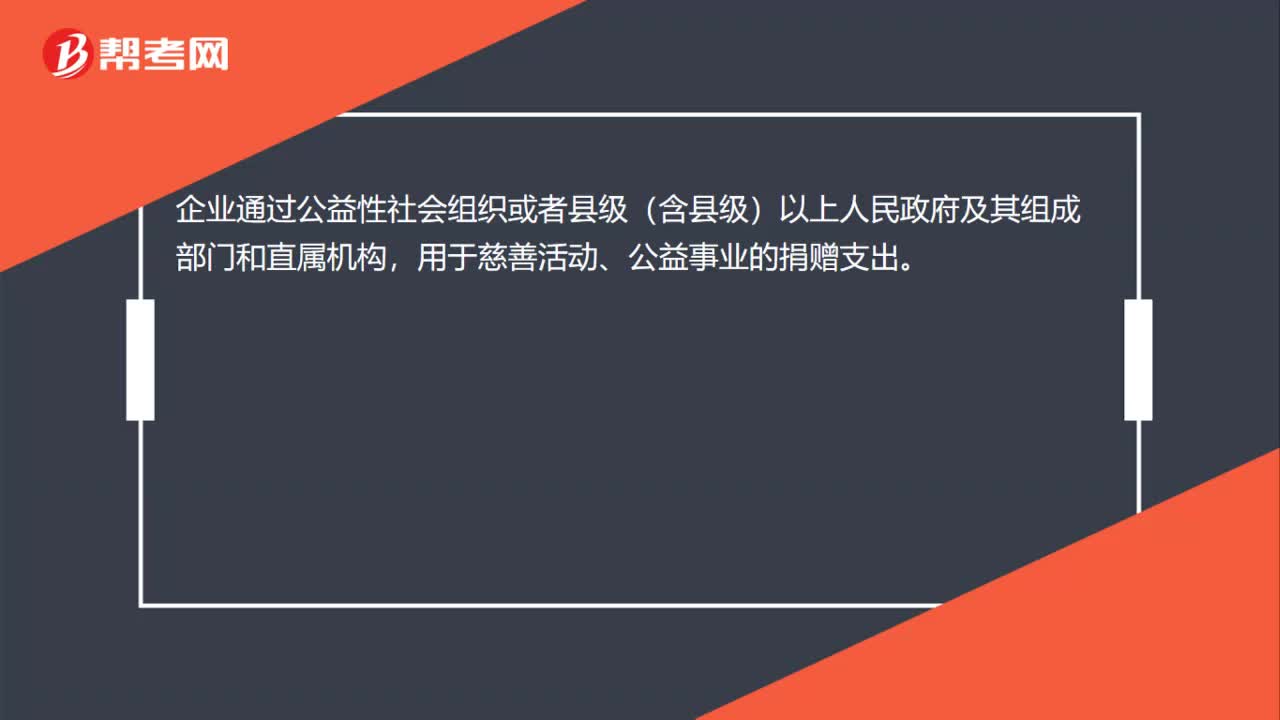

22企业可以税前扣除捐赠支出的范围是什么?:企业可以税前扣除捐赠支出的范围是什么?企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料