下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

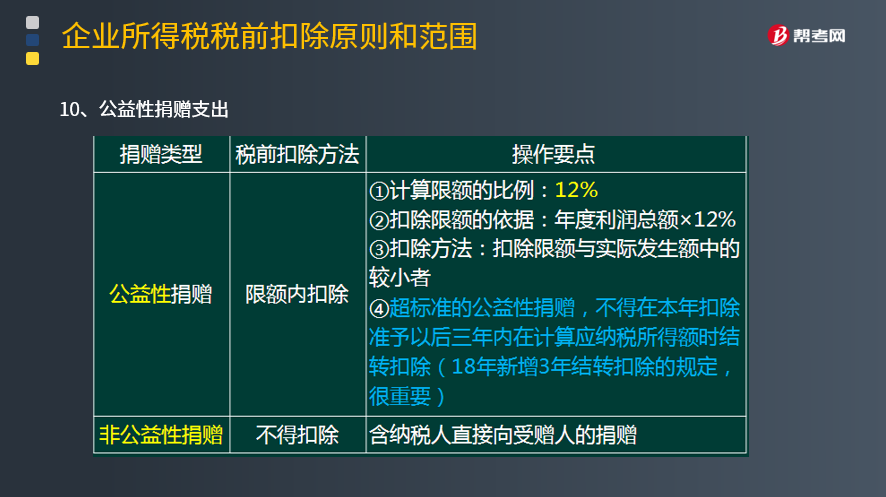

公益性捐赠支出的税前扣除方法是什么?

公益性捐赠是公益、救济性捐赠,指纳税人通过中国境内非盈利的社会团体、国家机关,向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。

捐赠支出可以分为公益性捐赠和非公益性捐赠。

【解读】

(1)会计利润的确定:

利润总额=主营业务收入+其他业务收入-主营业务成本-营业税金及附加-其他业务成本-期间费用+投资收益(-投资损失)+公允价值变动收益(-公允价值变动损失)-资产减值损失+营业外收入-营业外支出。

(2)公益性捐赠形式:包括货币捐赠和非货币捐赠。

(3)与商品和劳务税关系:企业将自产货物用于捐赠,按最近时期同类货物平均不含税售价计算缴纳增值税。

17

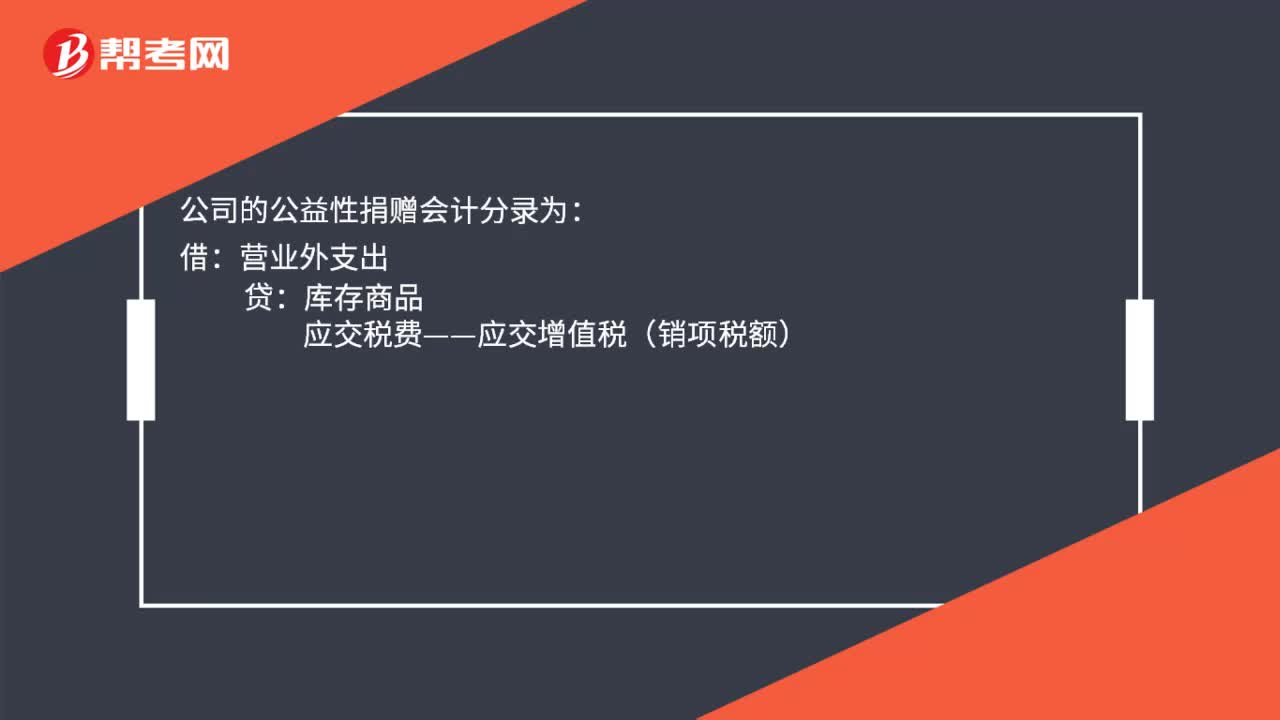

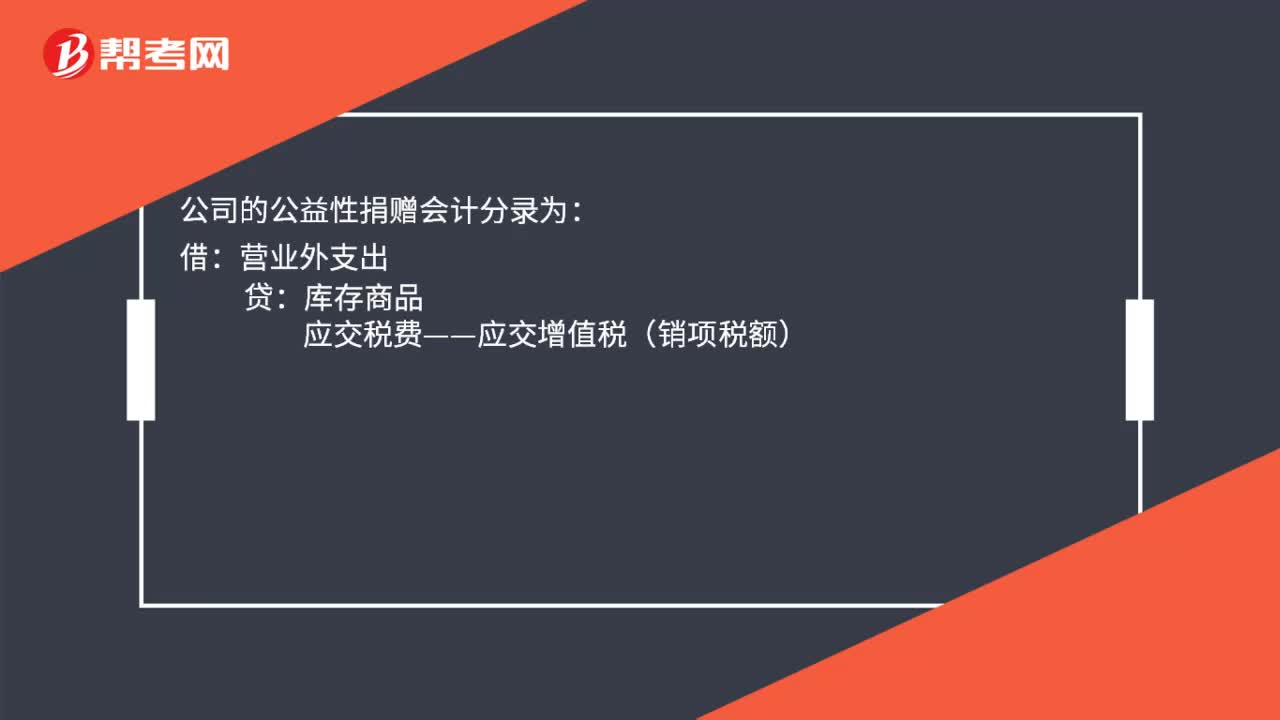

17公益性捐赠会计分录是什么?:公益性捐赠会计分录是什么?公司的公益性捐赠会计分录为:借:营业外支出:贷库存商品应交税费——应交增值税(销项税额)

17

17公益性捐赠会计分录是什么?:公益性捐赠会计分录是什么?公司的公益性捐赠会计分录为:借:营业外支出:贷库存商品应交税费——应交增值税(销项税额)

25

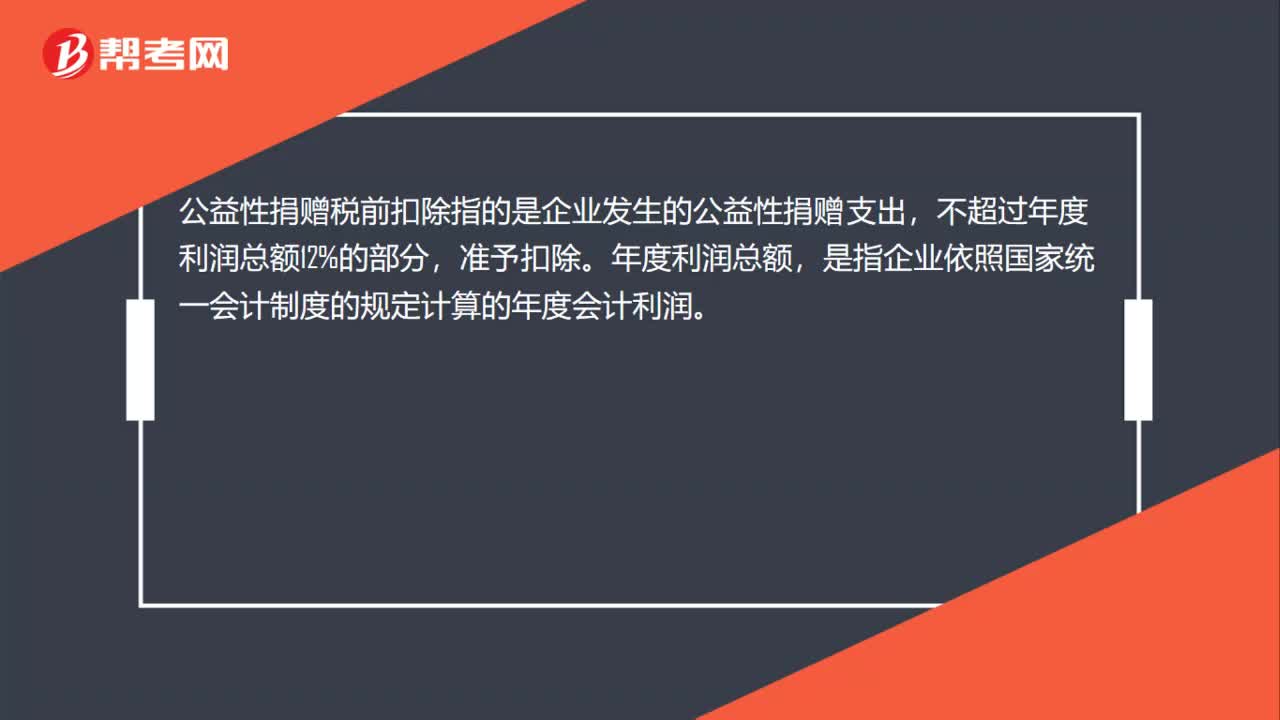

25公益性捐赠的税前扣除是什么?:公益性捐赠的税前扣除是什么?公益性捐赠税前扣除指的是企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料