下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

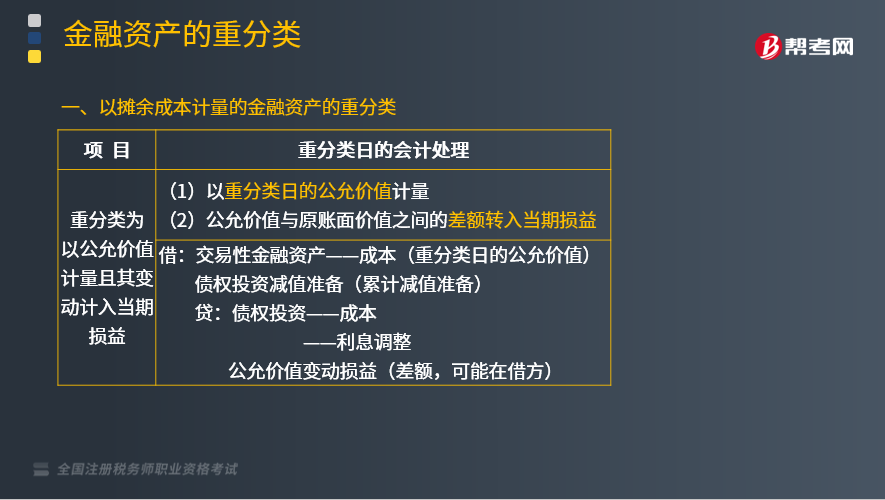

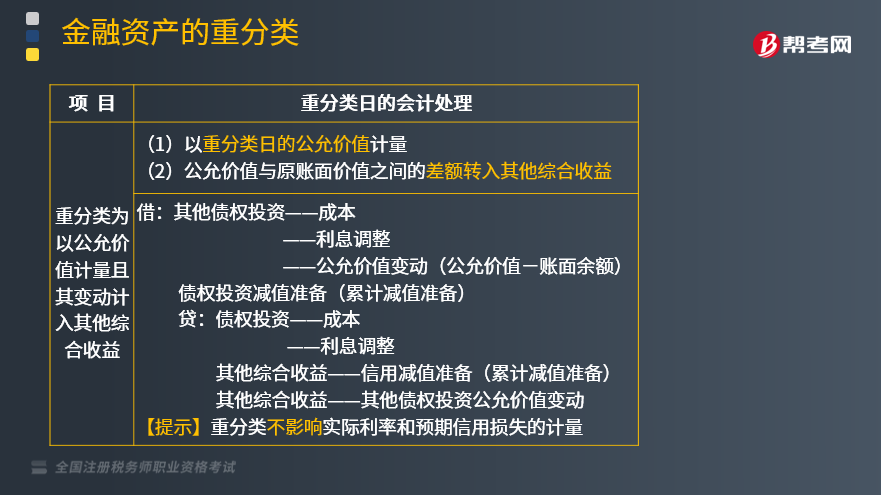

以摊余成本计量的金融资产如何重分类?

企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。业务模式未发生变更的,不得对相关金融资产重分类。

【提示】金融资产的重分类,只是针对债务工具投资(即必须通过现金流量测试),权益工具投资不存在重分类。

213

213以摊余成本计量的金融资产如何重分类?:以摊余成本计量的金融资产如何重分类?企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。业务模式未发生变更的,不得对相关金融资产重分类。【提示】金融资产的重分类,只是针对债务工具投资(即必须通过现金流量测试),权益工具投资不存在重分类。

204

204以摊余成本计量的金融资产发生减值是怎样的?:以摊余成本计量的金融资产发生减值是怎样的?以预期信用损失为基础,对以摊余成本计量的金融资产进行减值会计处理并确认减值准备,同时将减值损失或减值利得计入当期损益。1、预期信用损失,是指以发生违约风险为权重的金融工具信用损失的加权平均值。是指企业按照原实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额,处置以摊余成本计量的金融资产时。

420

420以摊余成本计量的金融资产的后续计量是什么?:按照账面余额(或摊余成本)和实际利率(或经信用调整的实际利率)计算确认利息收入,是指金融资产或金融负债的初始确认金额经下列调整后的结果;2、加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额。3、扣除累计计提的损失准备(仅适用于金融资产),金融资产的摊余成本=账面余额—累计计提的损失准备;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料