下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你了解审计业务的合并与收购需要注意什么?

如果由于合并或收购,某一实体成为审计客户的关联实体,会计师事务所应当识别和评价其与该关联实体以往和目前存在的利益或关系,并在考虑可能的防范措施后确定是否影响独立性,以及在合并或收购生效日后能否继续执行审计业务。

(一)不利影响的严重程度取决于下列因素:

会计师事务所应当在合并或收购生效日前采取必要措施终止目前存在的利益或关系。例如,由于该关联实体无法有序地将会计师事务所提供的非鉴证服务转给另一专业服务提供商,导致截至合并或收购的生效日仍无法以合理的方式终止该现时利益或关系,会计师事务所应当评价产生的不利影响。

不利影响的严重程度取决于下列因素:

1.利益或关系的性质和重要程度;

2.审计客户与该关联实体之间关系的性质和重要程度。

例如:关联实体是审计客户的子公司还是母公司。

3.合理终止该利益或关系需要的时间。

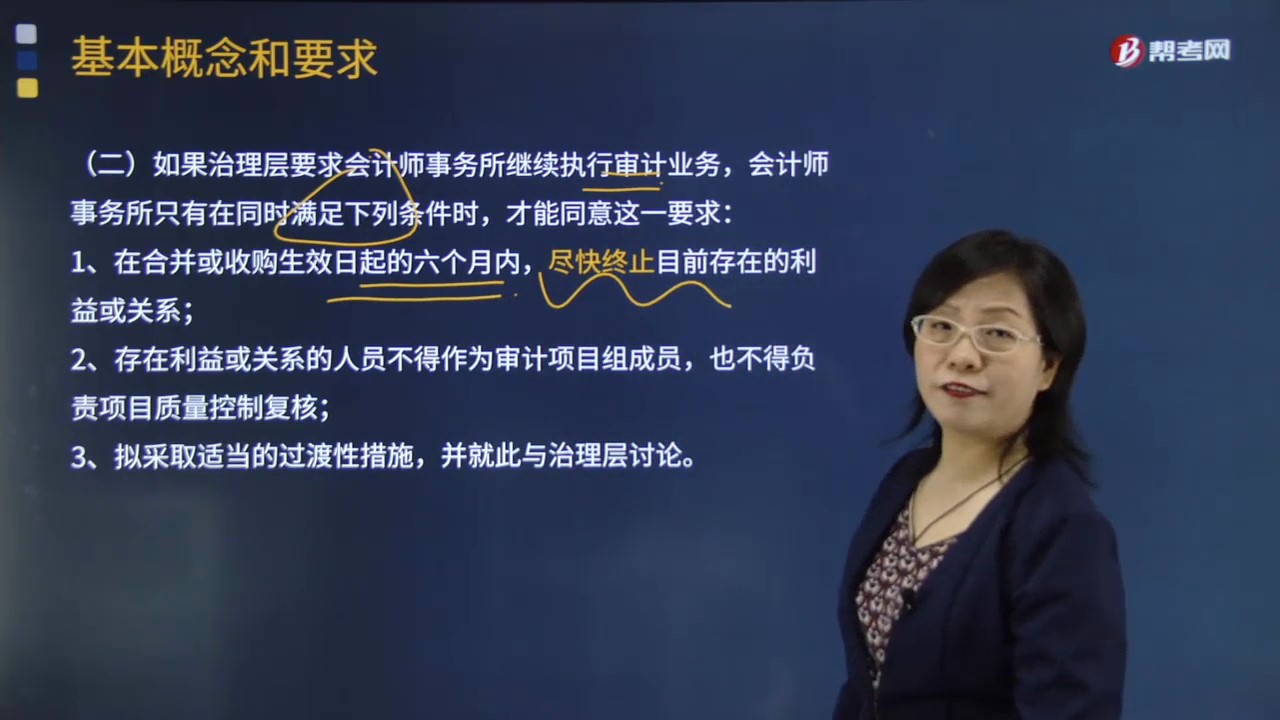

(二)如果治理层要求会计师事务所继续执行审计业务,会计师事务所只有在同时满足下列条件时,才能同意这一要求:

1.在合并或收购生效日起的六个月内,尽快终止目前存在的利益或关系;

2.存在利益或关系的人员不得作为审计项目组成员,也不得负责项目质量控制复核;

3.拟采取适当的过渡性措施,并就此与治理层讨论。

(三)拟采取的适当过渡性措施主要包括:

1.必要时由审计项目组以外的注册会计师复核审计或非鉴证工作;

2.由其他会计师事务所再次执行项目质量控制复核;

3.由其他会计师事务所评价非鉴证业务的结果,或由其他会计师事务所重新执行该非鉴证业务,并且所执行工作的范围能够使其承担责任。

132

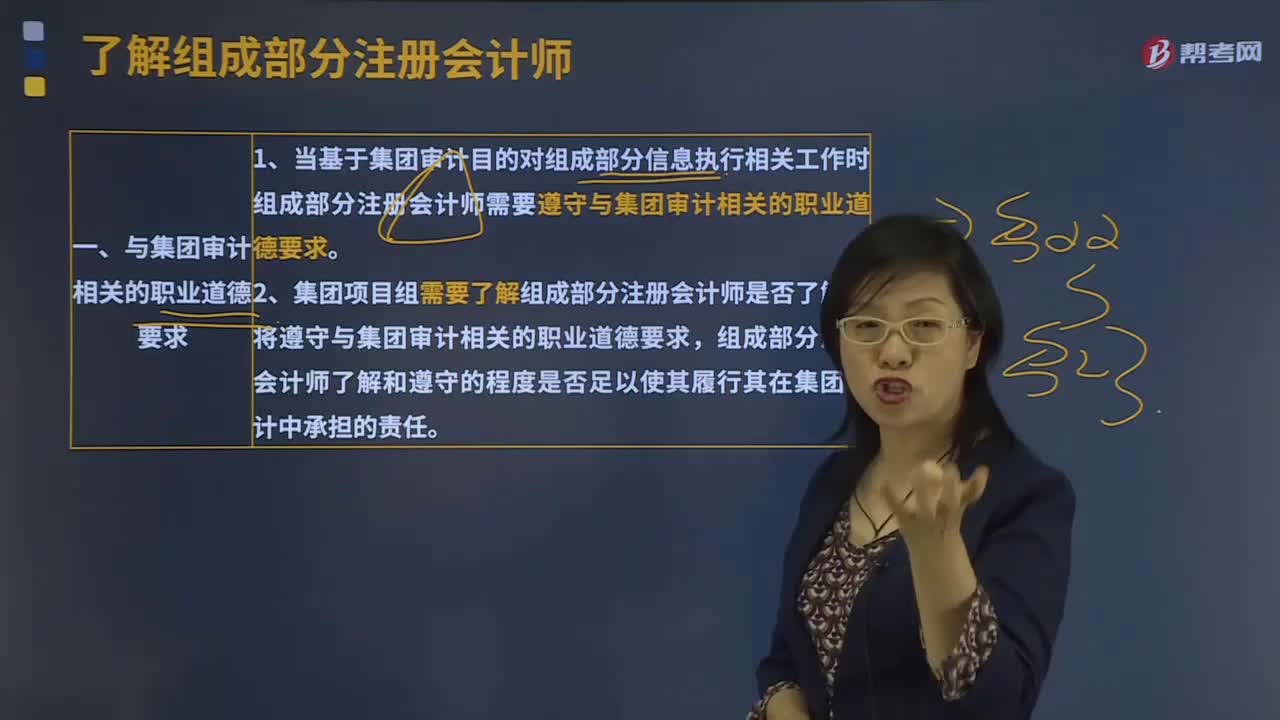

132注册会计师需要遵守与集团审计相关的职业道德要求吗?:注册会计师需要遵守与集团审计相关的职业道德要求吗?

139

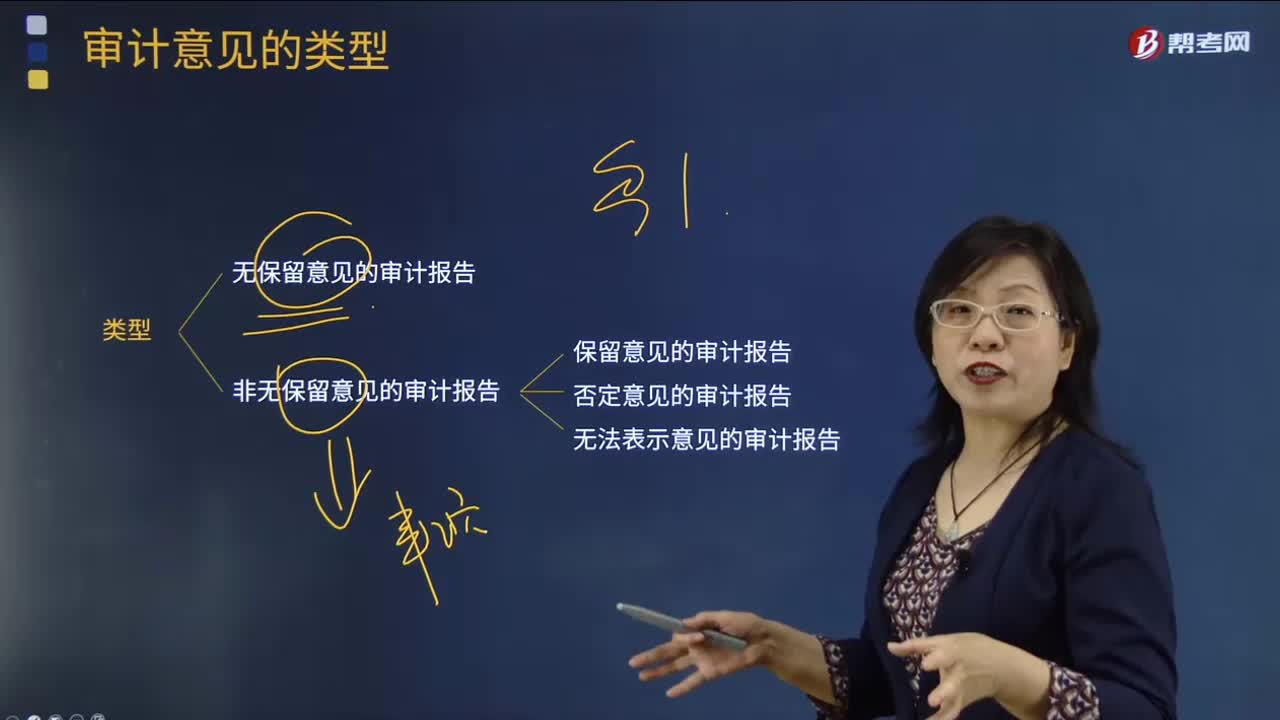

139带你了解审计意见的各种类型?:带你了解审计意见的各种类型?

118

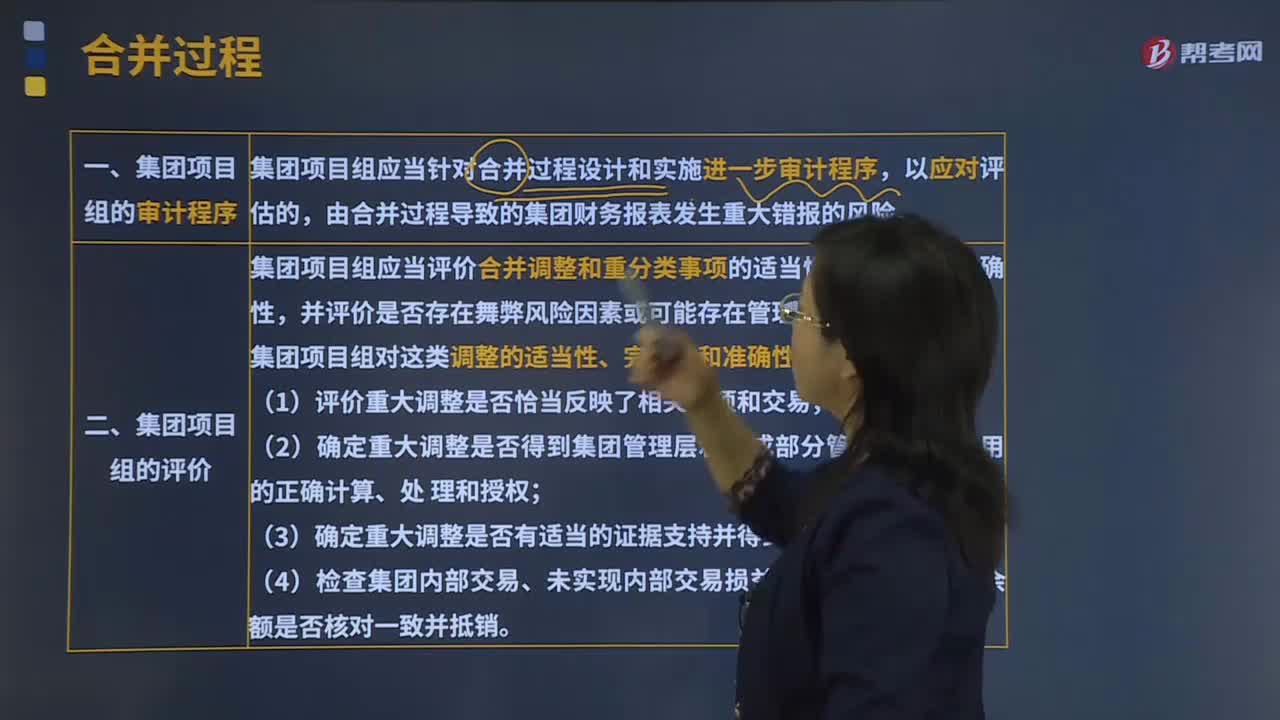

118带你了解什么是集团财务报表审计的特殊考虑的合并过程?:带你了解什么是集团财务报表审计的特殊考虑的合并过程?集团财务报表审计的特殊考虑的合并过程就是集团项目组的审计程序和集团项目组的评价。集团项目组应当针对合并过程设计和实施进一步审计程序,集团项目组应当评价合并调整和重分类事项的适当性。(2)确定重大调整是否得到集团管理层和组成部分管理层(如适用)的正确计算、处。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料