下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

筹建期企业收到政府补助如何进行企业所得税涉税处理?

(1)与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益。与资产相关的政府补助确认为递延收益的,应当在相关资产使用寿命内按照合理、系统的方法分期计入损益。

(2)与收益相关的政府补助

①用于补偿企业以后期间的相关费用或损失的,确认为递延收益,并在确认相关费用或损失的期间,计入当期损益或冲减相关成本。

②用于补偿企业已发生的相关费用或损失的,直接计入当期损益或冲减相关成本。

对于收到政府补助所得税处理应当首先判定是否属于不征税收入,如果符合不征税收入条件按照财税〔2011〕70号文件相关规定处理;如果不符合不征税收入条件应当作为政府补助在收到当期确认应税所得,发生的相关支出允许在税前扣除。

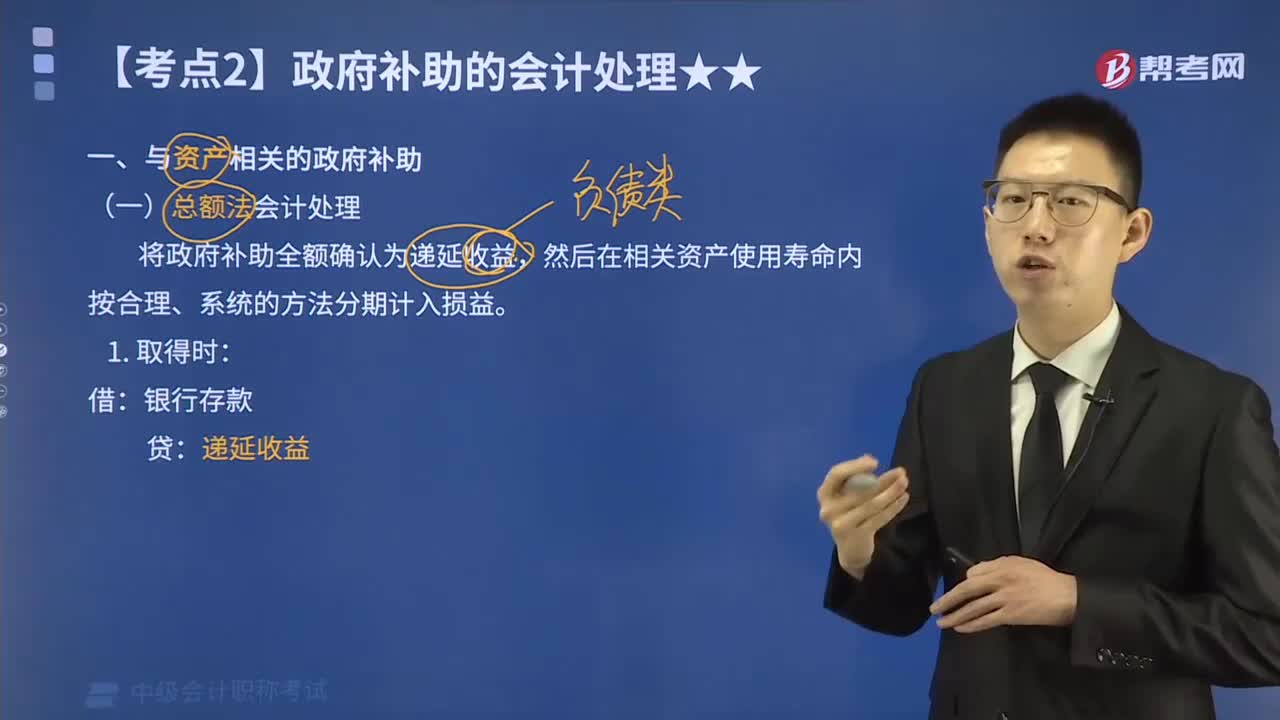

321

321政府补助用总额法怎么进行会计处理?:政府补助用总额法怎么进行会计处理?

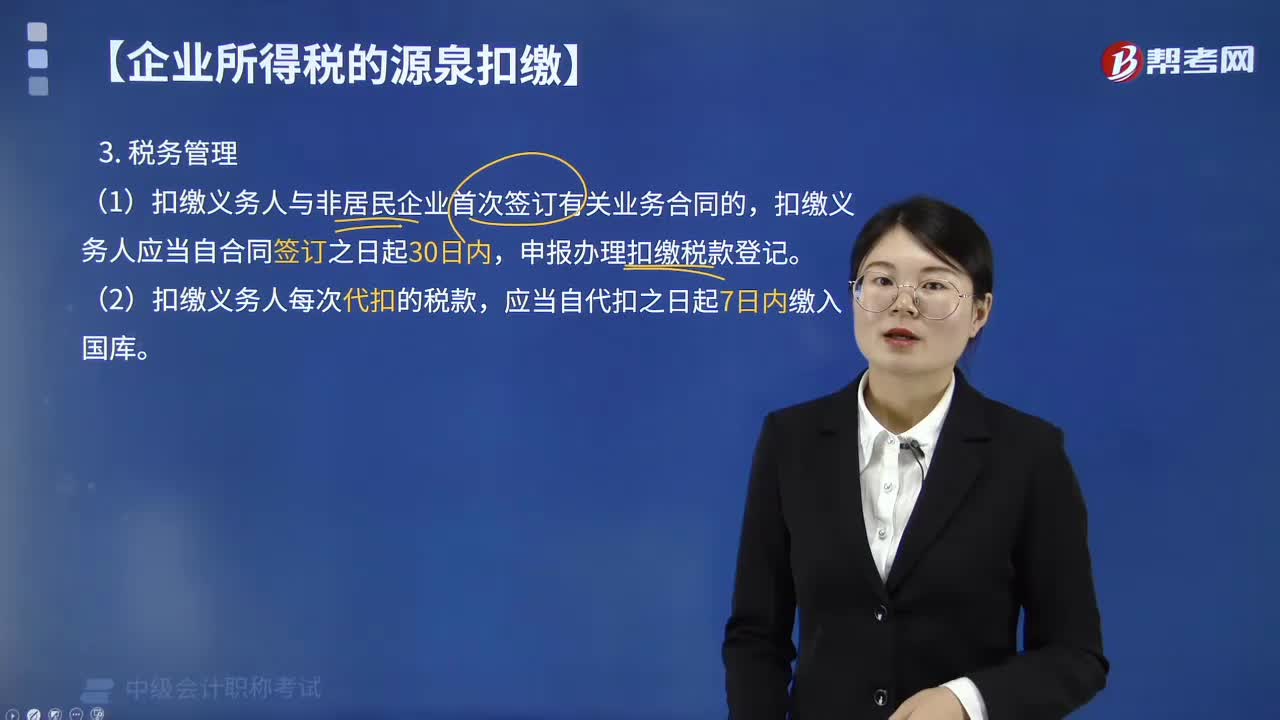

55

55企业如何进行所得税税务管理?:企业如何进行所得税税务管理?(1)扣缴义务人与非居民企业首次签订有关业务合同的,扣缴义务人应当自合同签订之日起30日内,申报办理扣缴税款登记。(2)扣缴义务人每次代扣的税款,应当自代扣之日起7日内缴入国库。非居民企业所得税适用源泉扣缴,扣缴义务人与非居民企业首次签订业务合同或协议的,扣缴义务人应当自合同( )日内,【解析】扣缴义务人与非居民企业首次签订业务合同或协议的

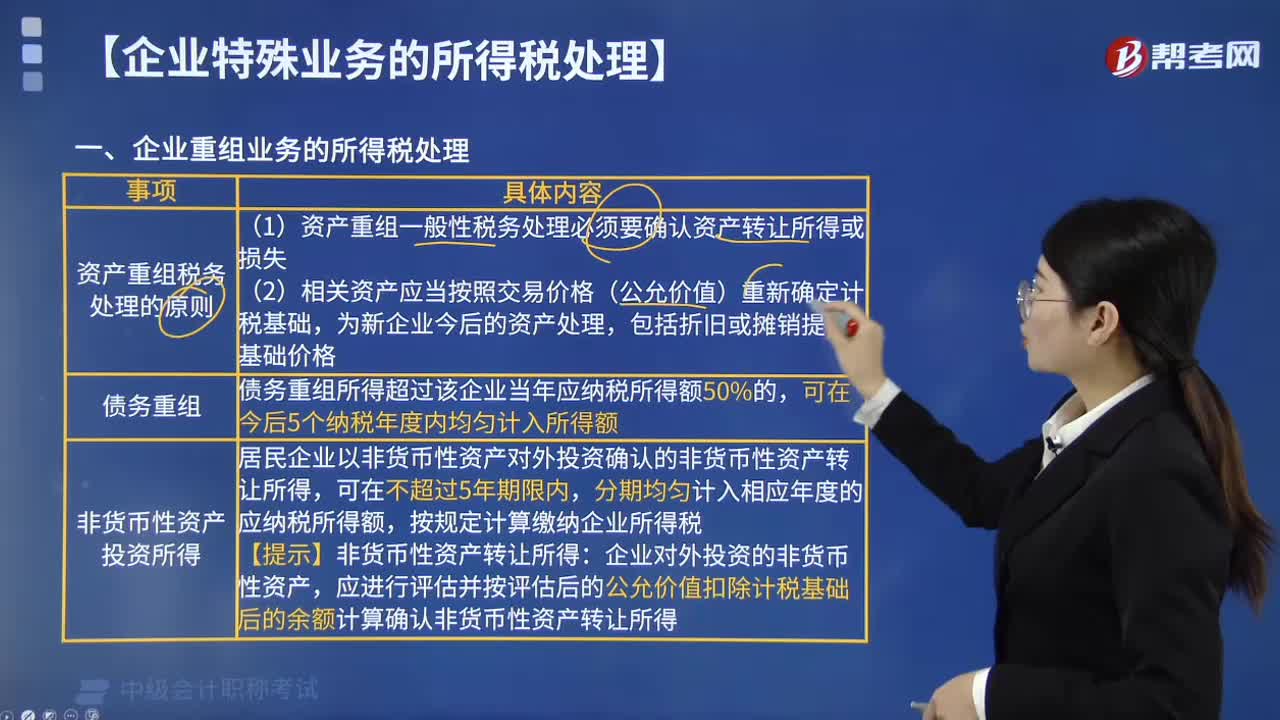

139

139如何处理企业重组业务的所得税?:(1)资产重组一般性税务处理必须要确认资产转让所得或损失,债务重组所得超过该企业当年应纳税所得额50%的,可在今后5个纳税年度内均匀计入所得额。低于50%的则计入企业当年应纳税所得额,居民企业以非货币性资产对外投资确认的非货币性资产转让所得。分期均匀计入相应年度的应纳税所得额,应进行评估并按评估后的公允价值扣除计税基础后的余额计算确认非货币性资产转让所得。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料