下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

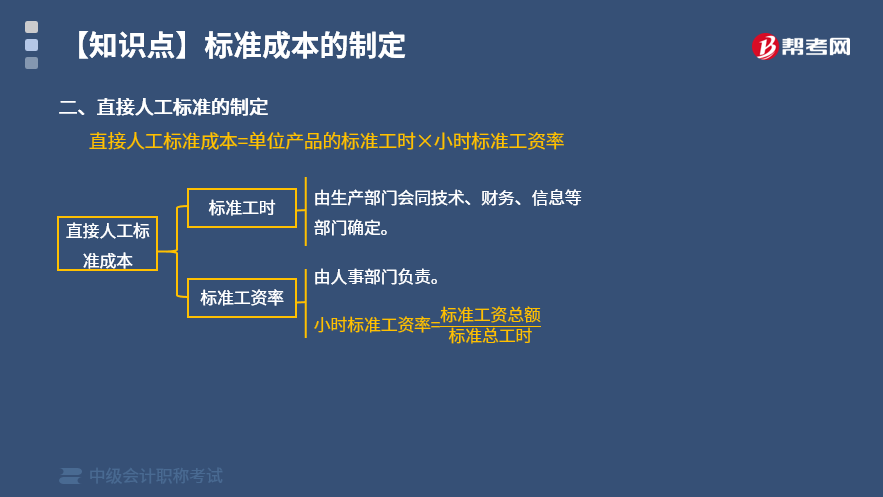

直接人工标准成本怎么制定?

制定标准成本,通常先确定直接材料和直接人工的标准成本,其次制定制造费用的标准成本,最后制定单位产品的标准成本。制定时,无论是哪一个成本项目,都需要分别确定其用量标准和价格标准,两者相乘后得出成本标准。

直接人工是由直接人工的价格和直接人工用量两项标准决定的。

直接人工的价格标准就是标准工资率,它通常由劳动工资部门根据用工情况制定。当采用计时工资时,标准工资率就是单位标准工资率,是由标准工资总额与标准总工时的商来确定的。

人工用量标准,即工时用量标准,它是指现有的生产技术条件下,生产单位产品所耗用的必要的工作时间,包括对产品直接加工工时,必要的间歇或停工工时以及不可避免的废次品所耗用的工时等。一般由生产技术部门、劳动工资部门等运用特定的技术测定方法和分析统计资料后确定。

直接人工标准成本=单位产品的标准工时×小时标准工资率

下面是中级会计职称考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

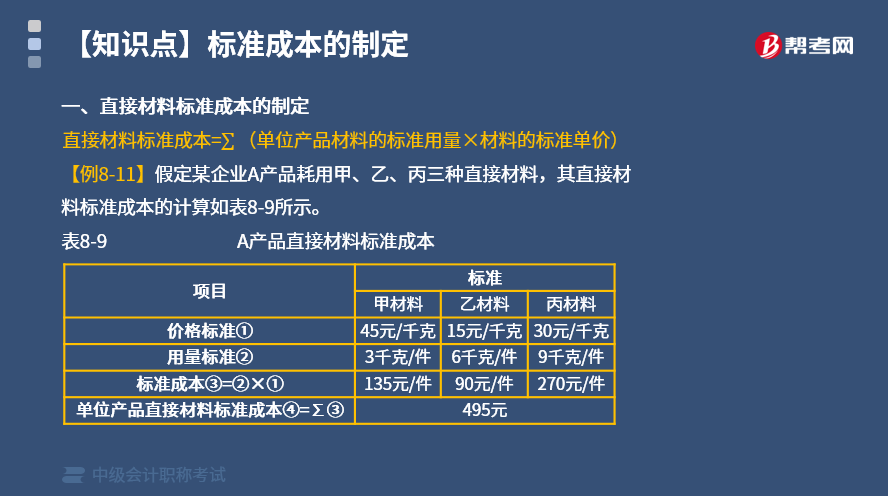

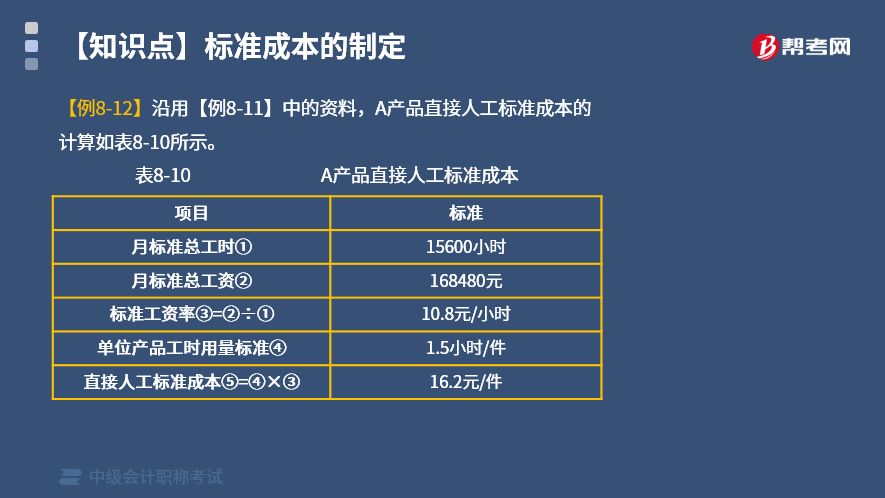

【例题】假定某企业A产品耗用甲、乙、丙三种直接材料,其直接材料标准成本的计算如表8-9所示。A产品直接人工标准成本的计算如表8-10所示。

459

459直接人工成本差异的计算怎么分析?:直接人工成本差异的计算怎么分析?直接人工成本差异为完成实际产量或作为量而发生的实际直接人工成本与标准直接人工成本之间的差额。直接人工成本差异=实际成本–标准成本,=直接人工工资率差异+直接人工效率差异。直接人工工资率差异=(实际工资率–标准工资率)×实际工时,直接人工效率差异=(实际工时–标准工时)×标准工资率,(1)计算直接人工成本差异(3)计算直接人工工资率差异

89

89直接人工标准成本怎么制定?:直接人工标准成本怎么制定?制定标准成本,通常先确定直接材料和直接人工的标准成本,其次制定制造费用的标准成本,最后制定单位产品的标准成本。都需要分别确定其用量标准和价格标准,直接人工的价格标准就是标准工资率,是由标准工资总额与标准总工时的商来确定的。即工时用量标准,直接人工标准成本=单位产品的标准工时×小时标准工资率,其直接材料标准成本的计算如表8-9所示。

282

282直接材料标准成本该如何制定?:制定标准成本,通常先确定直接材料和直接人工的标准成本,其次制定制造费用的标准成本,最后制定单位产品的标准成本。都需要分别确定其用量标准和价格标准,两者相乘后得出成本标准。产品标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本:=∑ 用量标准×价格标准,直接材料标准成本的制定,直接材料标准成本=∑(单位产品材料的标准用量×材料的标准单价)。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料