下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

与控制环境相关的控制中的治理层有多少参与程度?

保持良好的内部控制的企业通常针对重大经营控制及风险管理实务采用相应的内部控制政策,在对内部控制进行审计时,有必要测试控制设计和运行的有效性。其中就包括对治理层的参与程度进行测试。

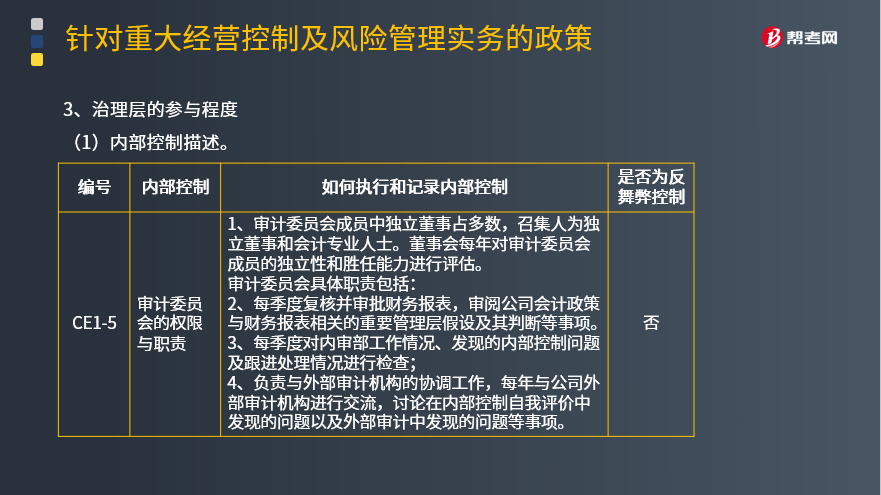

(一)内部控制描述

治理层的参与程度内部控制按审计委员会的权限与职责进行,执行和记录内部控制按以下要求进行:

1.审计委员会成员中独立董事占多数,召集人为独立董事和会计专业人士。董事会每年对审计委员会成员的独立性和胜任能力进行评估。

2.每季度复核并审批财务报表,审阅公司会计政策与财务报表相关的重要管理层假设及其判断等事项。

3.每季度对内审部工作情况、发现的内部控制问题及跟进处理情况进行检查;

4.负责与外部审计机构的协调工作,每年与公司外部审计机构进行交流,讨论在内部控制自我评价中发现的问题以及外部审计中发现的问题等事项。

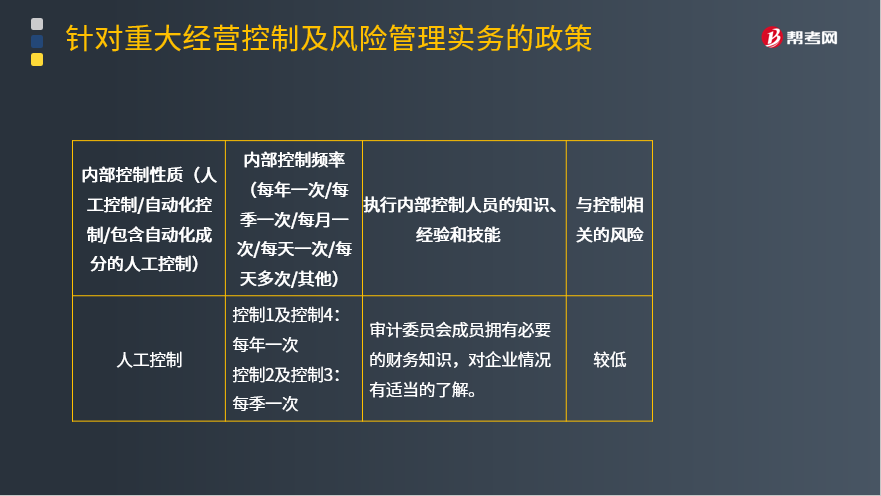

内部控制性质为人工控制。执行内部控制人员的知识、经验和技能需满足:审计委员会成员拥有必要的财务知识,对企业情况有适当的了解。与控制相关的风险较低。

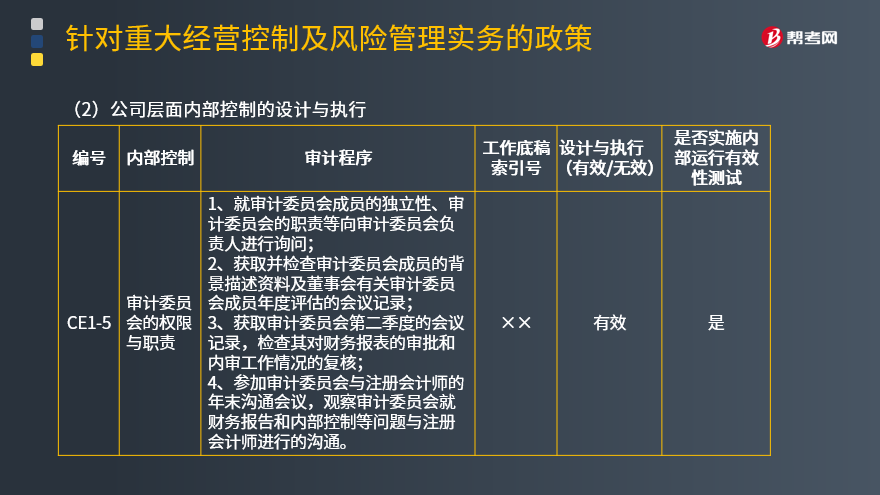

(二)公司层面内部控制的设计与执行

审计程序为:

1.就审计委员会成员的独立性、审计委员会的职责等向审计委员会负责人进行询问;

2.获取并检查审计委员会成员的背景描述资料及董事会有关审计委员会成员年度评估的会议记录;

3.获取审计委员会第二季度的会议记录,检查其对财务报表的审批和内审工作情况的复核;

4.参加审计委员会与注册会计师的年末沟通会议,观察审计委员会就财务报告和内部控制等问题与注册会计师进行的沟通。

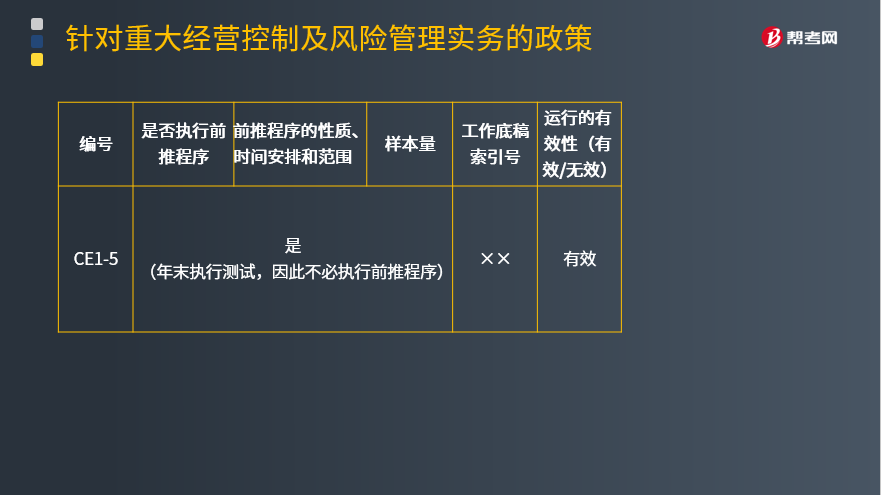

工作底稿索引号为-××;设计与执行有效;实施内部运行有效性测试。

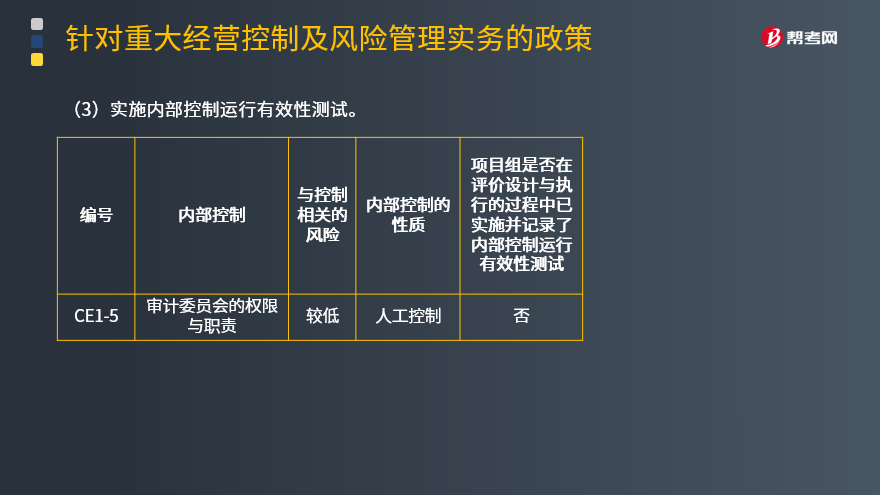

(三)实施内部控制运行有效性测试

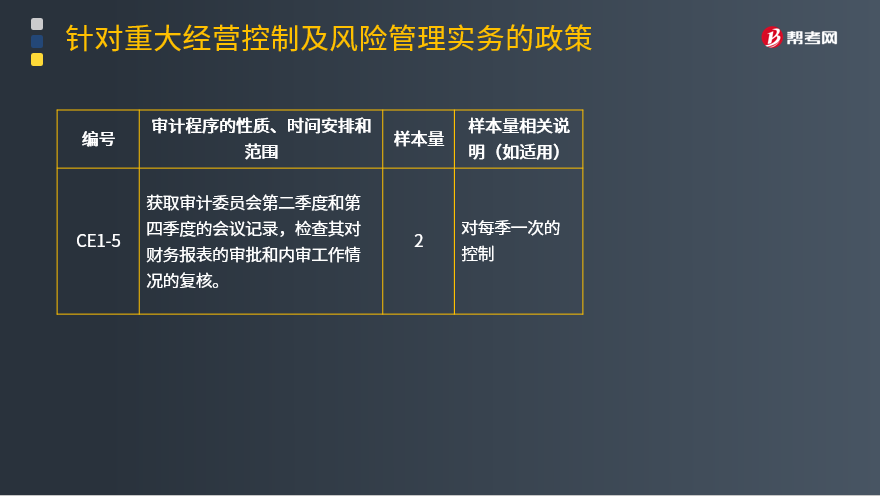

内部控制运行有效性测试中审计程序的性质、时间安排和范围包括:获取审计委员会第二季度和第四季度的会议记录,检查其对财务报表的审批和内审工作情况的复核。样本量为2(样本量相关说明:对每季一次的控制)。

158

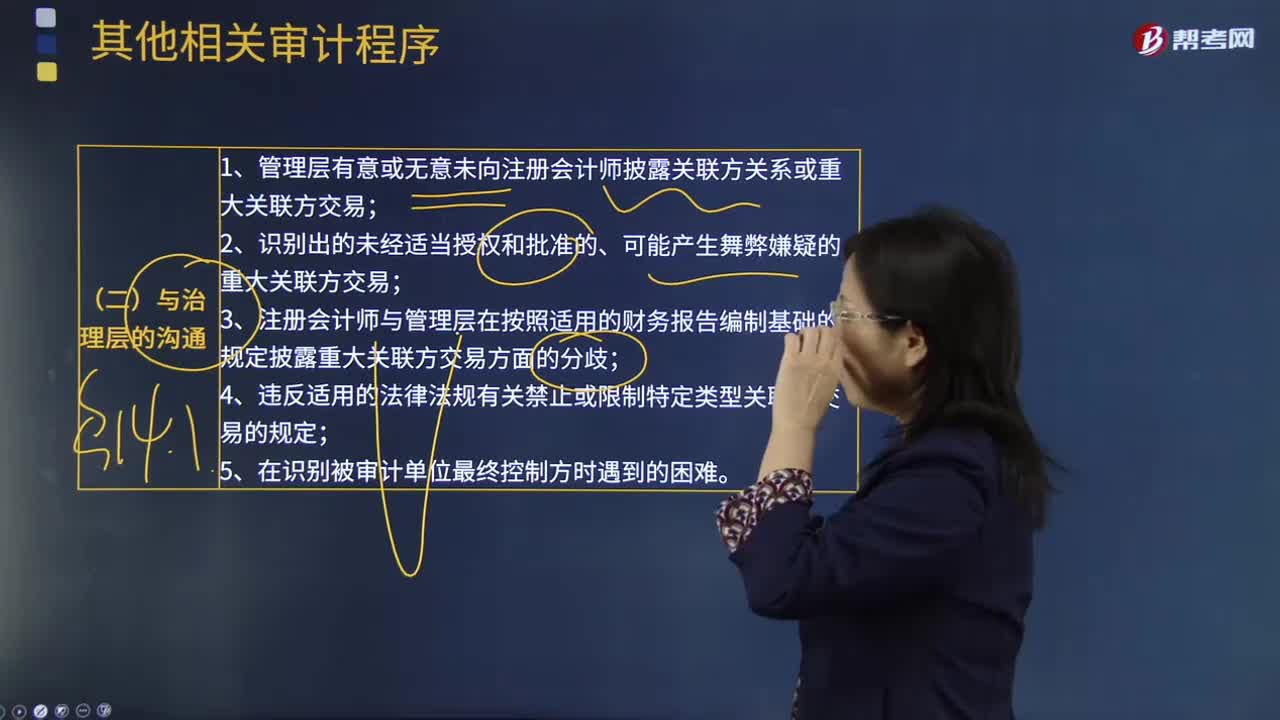

158其他相关审计程序中怎样与治理层的沟通?:其他相关审计程序中怎样与治理层的沟通?

137

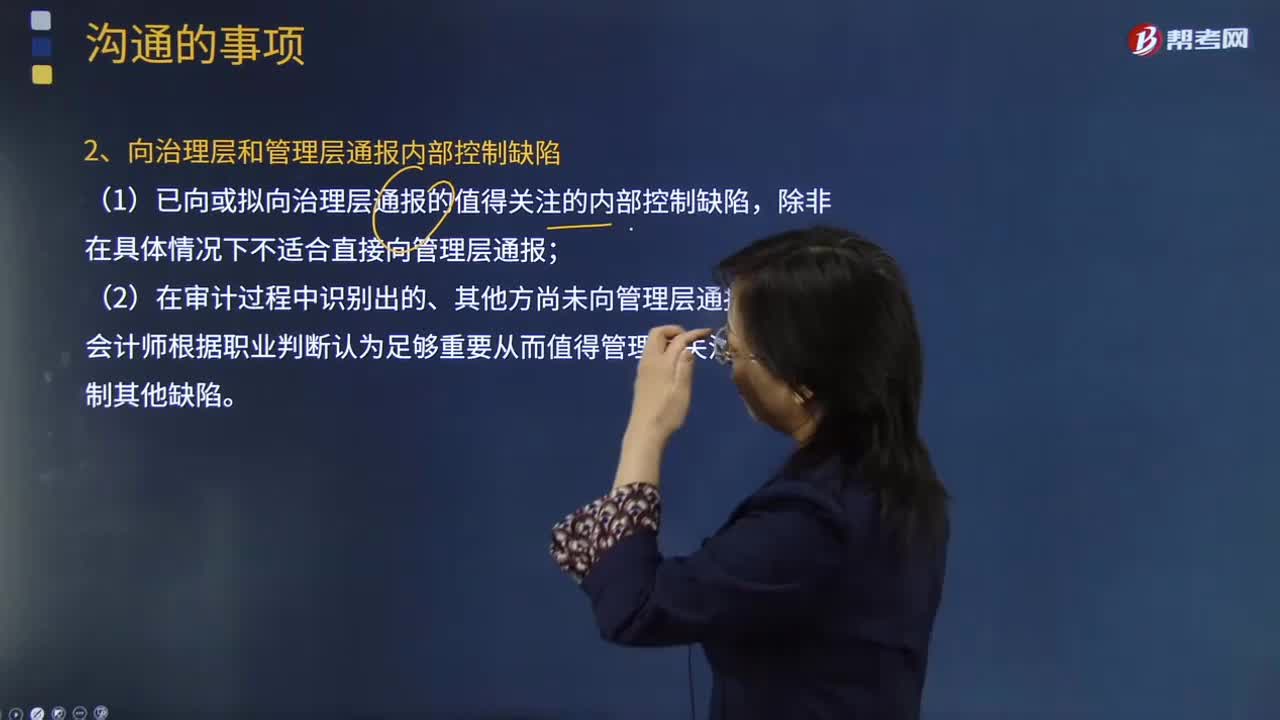

137注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?:注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?注册会计师与治理层的沟通中值得关注的内部控制缺陷是某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报等。(1)某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报。(2)在审计过程中识别出的、其他方尚未向管理层通报而注册会计师根据职业判断认为足够重要从而值得管理层关注的内部控制其他缺陷。

707

707注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?:(1)控制环境的有效性可能影响注册会计师对其他控制测试的性质、时间和范围的安排。②各部门负责人每年度对本部门相关的职位说明进行复核并进行必要的更新。②应聘人员提交的资料首先由人力资源部经理负责进行背景调查(包括但不限于联络推荐人,重要管理层岗位(包括部门负责人、承担重要财务报告职贵的人员等)的任命还需总经理批准,①就企业的职位说明书和年度更新情况向总经理进行询问;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料