下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是欠税清缴制度?

欠税清缴制度,是指从事生产、经营的结税人,打缴义务人未按照规定的期限做纳或者解缴税款的,纳税担保人未按照规定的期限缴纳所担保的税款的,由税务机关发出限期缴纳税款通知书,责令缴纳或者解缴税款的最长期限不得超过15 日。

1、严格控制欠缴税款的审批权限:

缓缴税款的审批权限集中在省、自治区、直辖市国税局、地税局。

2、限期缴税时限:

责令缴纳或者解缴税款的最长期限不得超过15日。

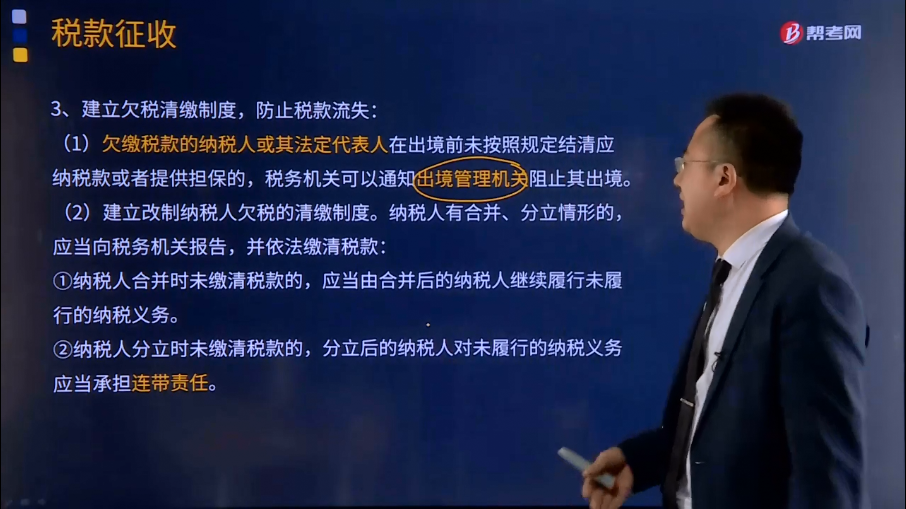

3、建立欠税清缴制度,防止税款流失:

(1)欠缴税款的纳税人或其法定代表人在出境前未按照规定结清应纳税款或者提供担保的,税务机关可以通知出境管理机关阻止其出境。

(2)建立改制纳税人欠税的清缴制度。纳税人有合并、分立情形的,应当向税务机关报告,并依法缴清税款:

①纳税人合并时未缴清税款的,应当由合并后的纳税人继续履行未履行的纳税义务。

②纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应当承担连带责任。

(3)大额欠税处分财产报告制度:

欠缴税款数额在5万元以上的纳税人,在处分其不动产或者大额资产之前,应当向税务机关报告。

(4)税务机关可以对欠缴税款的纳税人行使代位权、撤销权。

(5)建立欠税公告制度。

30

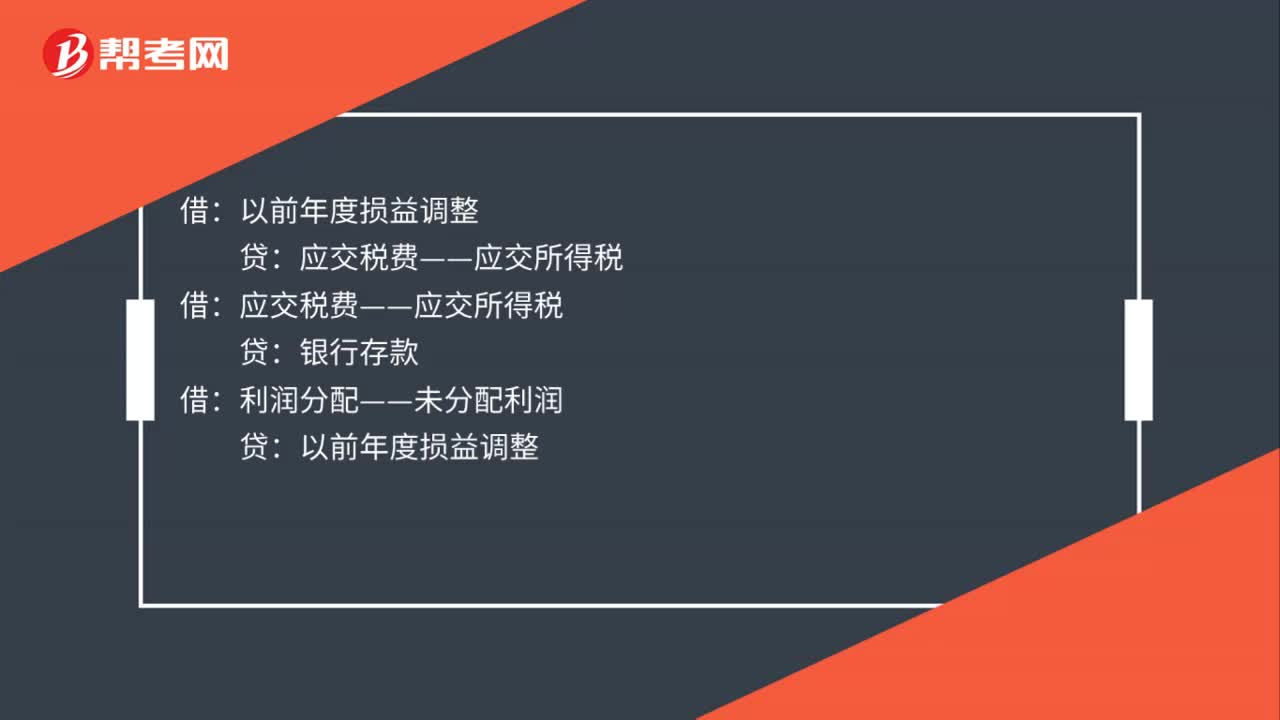

30汇算清缴补缴所得税的会计分录是什么?:汇算清缴补缴所得税的会计分录是什么?应交税费——应交所得税:银行存款借利润分配——未分配利润贷以前年度损益调整

139

139什么是欠税清缴制度?:打缴义务人未按照规定的期限做纳或者解缴税款的,纳税担保人未按照规定的期限缴纳所担保的税款的,由税务机关发出限期缴纳税款通知书,1、严格控制欠缴税款的审批权限:责令缴纳或者解缴税款的最长期限不得超过15日。(1)欠缴税款的纳税人或其法定代表人在出境前未按照规定结清应纳税款或者提供担保的,(2)建立改制纳税人欠税的清缴制度。并依法缴清税款:①纳税人合并时未缴清税款的,②纳税人分立时未缴清税款的。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料