下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是税收滞纳金征收制度?

税收滞纳金征收制度,是指纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

1、规定:纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。(相当于一年计息18.25%)

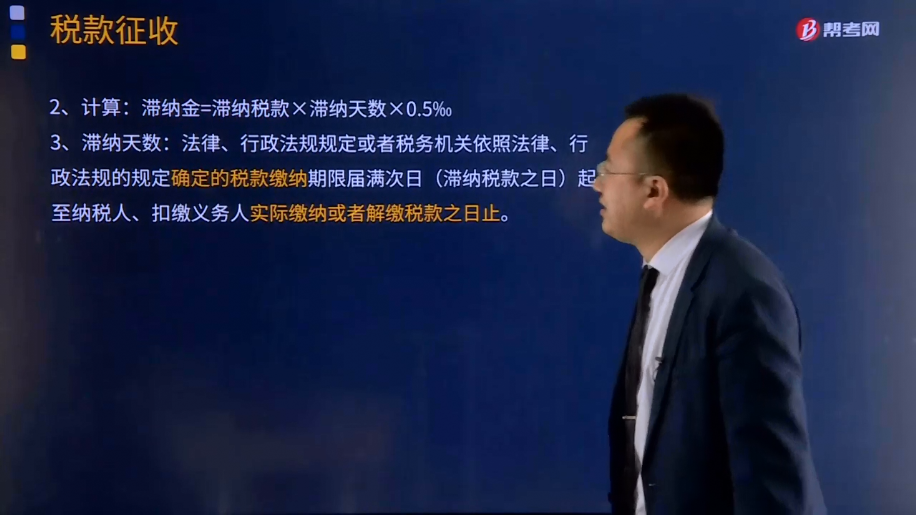

2、计算:滞纳金=滞纳税款×滞纳天数×0.5‰

3、滞纳天数:法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日(滞纳税款之日)起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。

加收滞纳金的具体操作应按下列程序进行:

(1)先有税务机关发出催缴税款通知书,责令限期缴纳或解缴税款,告知纳税人如不按期履行纳税义务,将依法按日加收滞纳税款万分之五的滞纳金。

(2)从滞纳之日起加收滞纳金(加收滞纳金的起止时间为法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止)。

(3)拒绝缴纳滞纳金的,可以按不履行纳税义务实行强制执行措施,强行划拨或者强制征收。

32

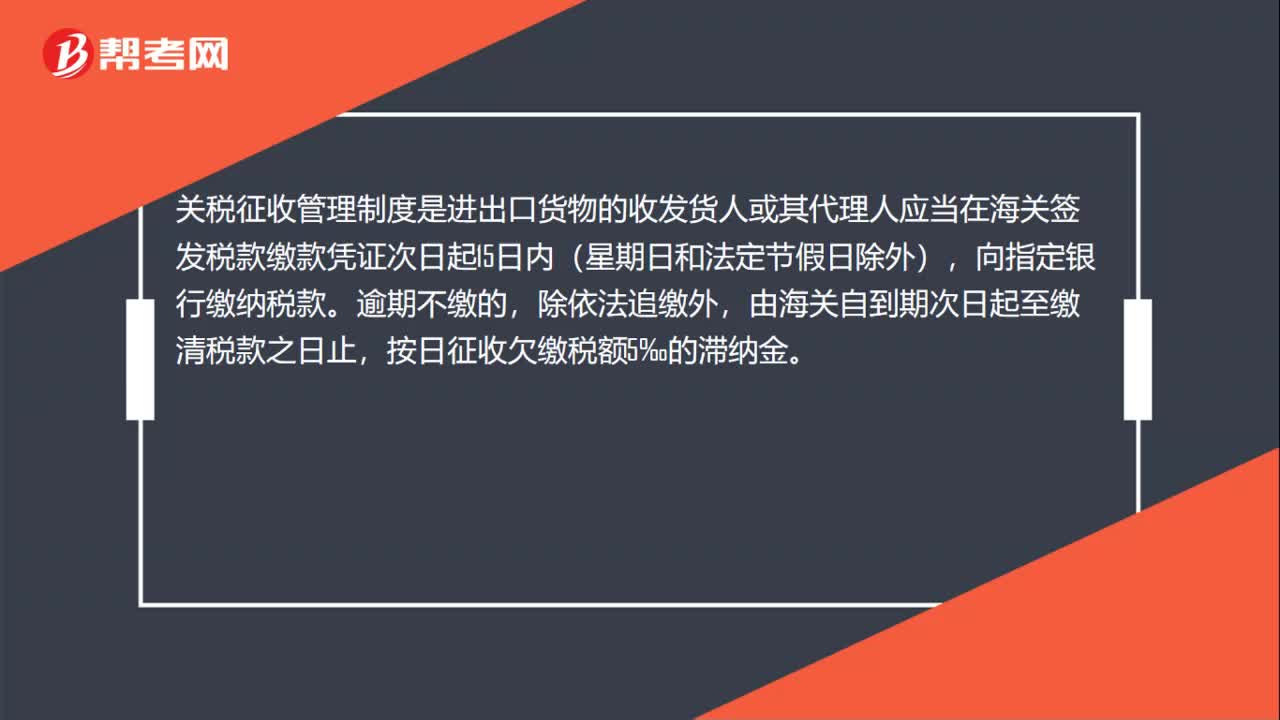

32关税征收管理制度是什么?:关税征收管理制度是什么?关税征收管理制度是进出口货物的收发货人或其代理人应当在海关签发税款缴款凭证次日起15日内(星期日和法定节假日除外),向指定银行缴纳税款。逾期不缴的,除依法追缴外,由海关自到期次日起至缴清税款之日止,按日征收欠缴税额5‰的滞纳金。

55

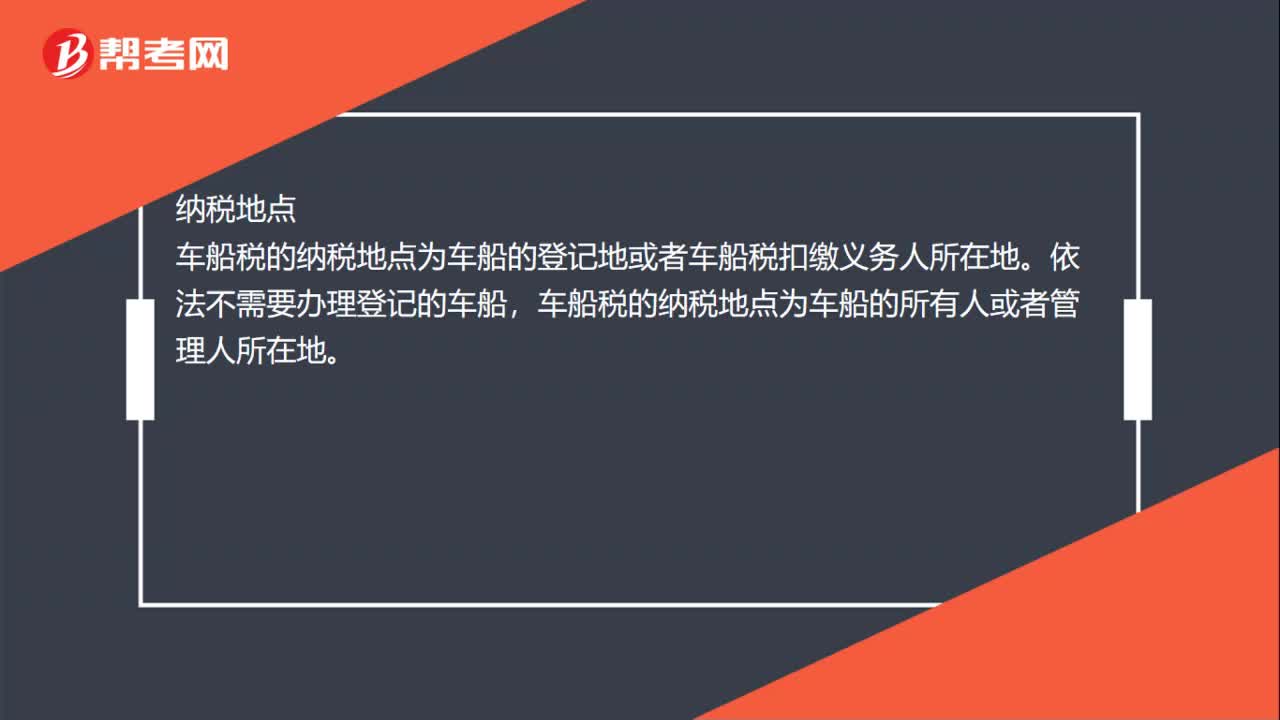

55车辆购置税的征收管理制度是什么?:车辆购置税的征收管理制度:纳税期限,车船税纳税义务发生时间为取得车船所有权或者管理权的当月。即为购买车船的发票或者其他证明文件所载日期的当月。纳税地点,车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地。依法不需要办理登记的车船,车船税的纳税地点为车船的所有人或者管理人所在地,纳税申报。车船税按年申报。纳税年度为公历1月1日至12月31日车船税按年申报缴纳

352

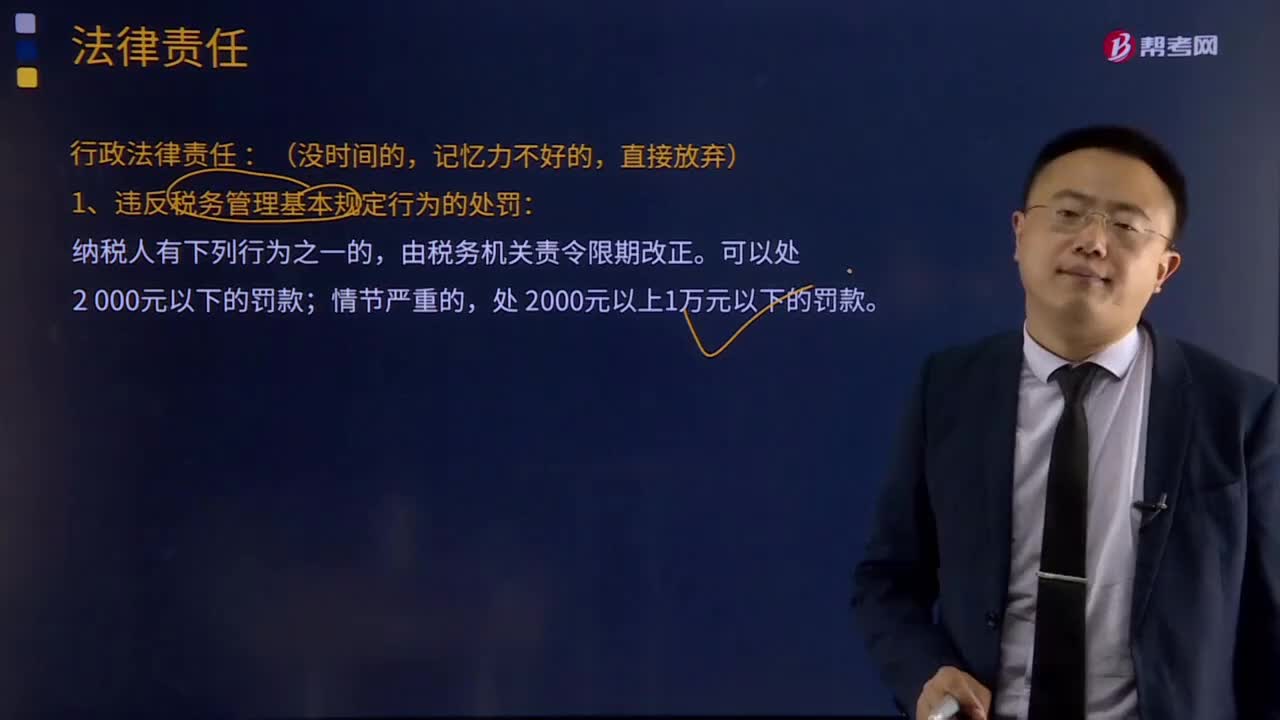

352税收征收的法律责任是什么?:有权向有关单位和个人调查纳税人、扣缴义务人和其他当事人与纳税或者代扣代缴、代收代缴税款有关的情况,1、违反税务管理基本规定行为的处罚:(4)未按照规定将其全部银行账号向税务机关报告,(6)纳税人未按照规定办理税务登记证件验证或者换证手续的,3、扣缴义务人未按照规定办理扣缴税款登记的,(1)扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料