下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

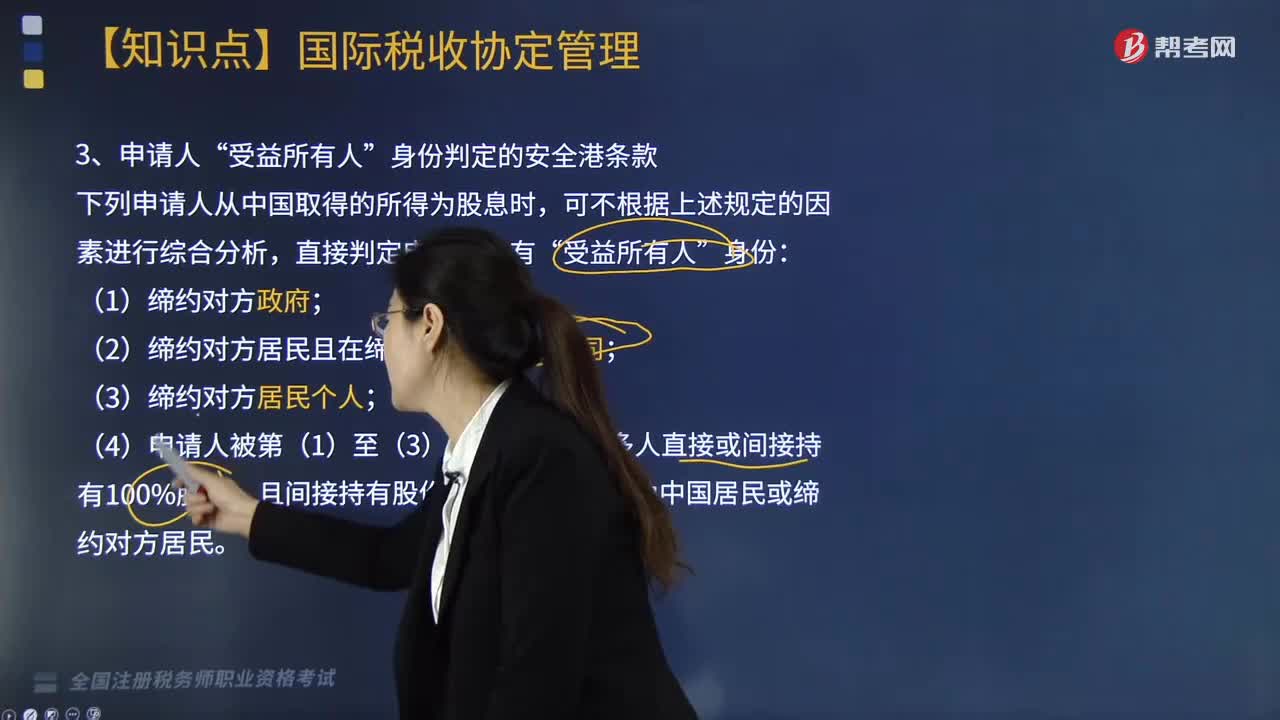

申请人“受益所有人”身份判定的安全港条款有哪些?

下列申请人从中国取得的所得为股息时,可不根据规定的因素进行综合分析,直接判定申请人具有“受益所有人”身份:

(1)缔约对方政府;

(2)缔约对方居民且在缔约对方上市的公司;

(3)缔约对方居民个人;

(4)申请人被第(1)至(3)项中的一人或多人直接或间接持有100%股份,且间接持有股份情形下的中间层为中国居民或缔约对方居民。

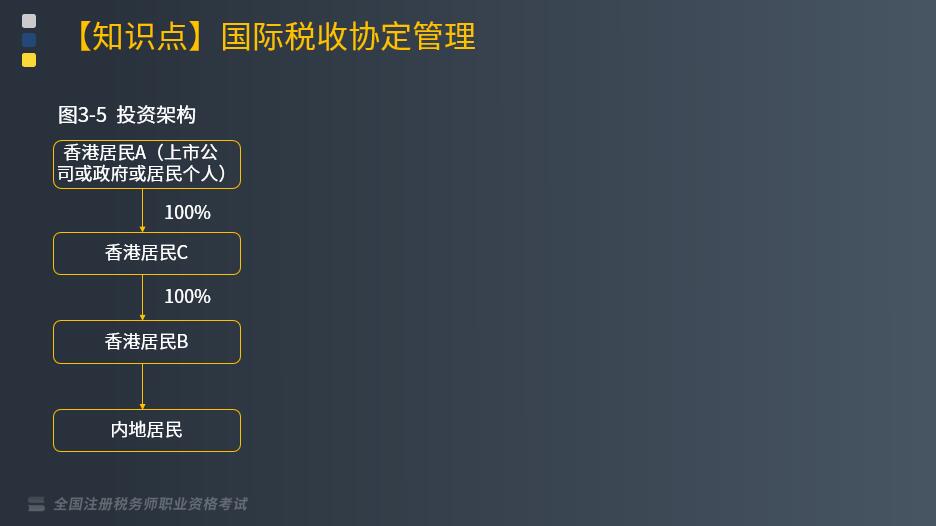

【举例】香港居民D投资内地居民并取得股息,直接持有香港居民D100%股份的人为香港政府、香港居民且在香港上市的公司或香港居民个人,可直接判定香港居民D具有“受益所有人”身份。

【举例】香港居民B投资内地居民并取得股息时,香港居民A通过香港居民C间接持有香港居民B100%股份,如果香港居民A为香港政府、香港居民且在香港上市的公司或香港居民个人,可直接判定香港居民B具有“受益所有人”身份。

委托投资情况下的受益所有人(2014年24号公告)

“委托投资”是指非居民将自有资金直接委托给境外专业机构用于对居民企业的股权、债权投资,其中的“境外专业机构”指经其所在地国家或地区政府许可从事证券经纪、资产管理、资金以及证券托管等业务的金融机构。

非居民通过委托投资取得投资收益,申请认定受益所有人并享受税收协定待遇,除了需要按照规定申请外,还需要向税务机关提供相关资料,税务机关应对非居民提交的资料进行审核,并区分所得类型进行税务处理。

非居民若已被认定为受益所有人,且根据税收协定股息或利息条款的规定,该非居民取得股息或利息应仅在缔约国对方征税的,如果该非居民通过委托投资取得投资收益同时符合以下条件,则在其首次享受股息或利息条款税收协定待遇之日起3个公历年度内(含本年度),同一主管税务机关可免予对其受益所有人身份进行重复认定,但应对其取得的投资收益所得类型进行审核:

(1)通过同一架构安排进行委托投资;

(2)投资链条上除被投资企业之外的各方保持不变;

(3)投资链条上除被投资企业之外的各方签署的与投资相关的合同或协议保持不变。

下面是针对税务师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【2018年税务师考试真题】根据我国申请人“受益所有人”身份判定的安全港条款,下列从中国取得股息所得的申请人为“受益所有人”的有( )。

A. 缔约对方居民且在缔约对方上市的公司

B. 缔约对方政府

C. 被缔约对方个人直接持股90%的申请人

D. 被缔约对方非上市居民公司间接持股100%的申请人

E. 缔约对方居民个人

【答案】ABE

【解析】下列申请人从中国取得的所得为股息时,可不根据上述规定的因素进行综合分析,直接判定申请人具有“受益所有人”身份:

(1)缔约对方政府;

(2)缔约对方居民且在缔约对方上市的公司;

(3)缔约对方居民个人;

(4)申请人被第(1)至(3)项中的一人或多人直接或间接持有100%股份,且间接持有股份情形下的中间层为中国居民或缔约对方居民。

199

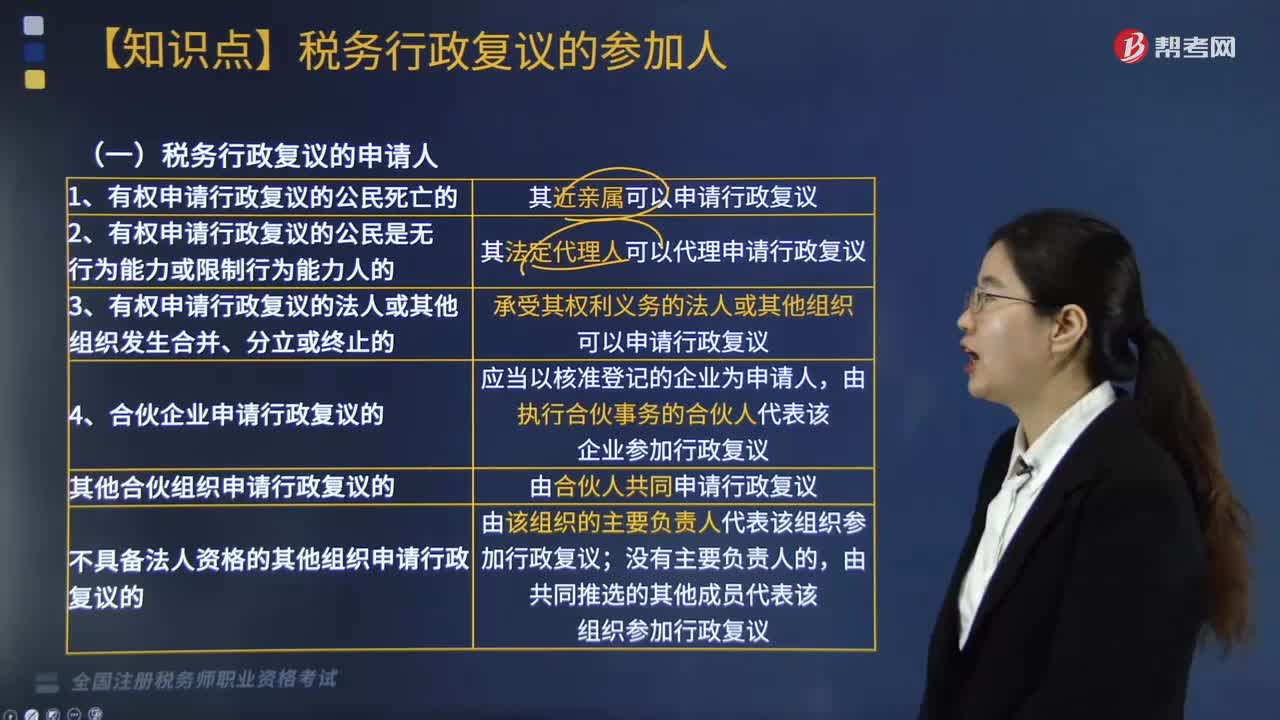

199税务行政复议的申请人有几类?:税务行政复议的申请人有几类?

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

291

291申请人“受益所有人”身份判定的安全港条款有哪些?:【举例】香港居民B投资内地居民并取得股息时,委托投资情况下的受益所有人(2014年24号公告)“是指非居民将自有资金直接委托给境外专业机构用于对居民企业的股权、债权投资,指经其所在地国家或地区政府许可从事证券经纪、资产管理、资金以及证券托管等业务的金融机构。申请认定受益所有人并享受税收协定待遇,非居民若已被认定为受益所有人,该非居民取得股息或利息应仅在缔约国对方征税的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料