下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何理解风险价值分析的基本原理?

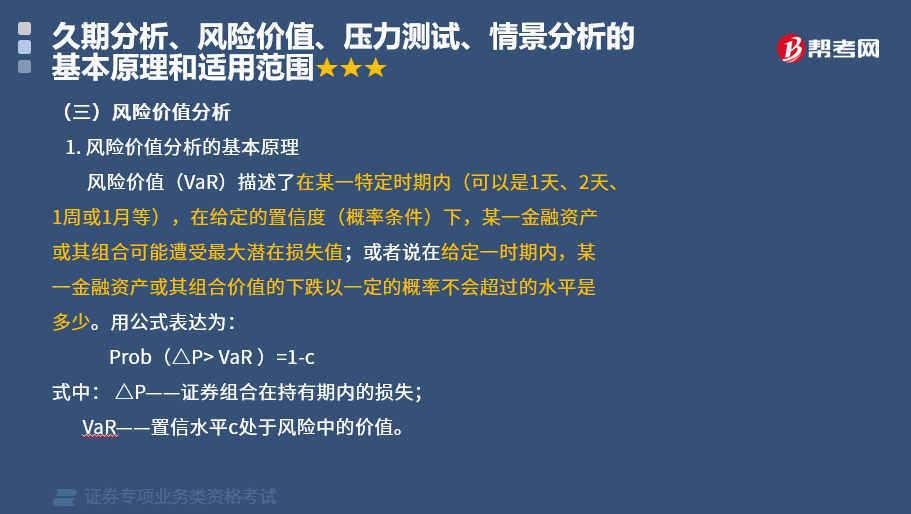

1. 风险价值分析的基本原理

风险价值(VaR)描述了在某一特定时期内(可以是1天、2天、1周或1月等),在给定的置信度(概率条件)下,某一金融资产或其组合可能遭受最大潜在损失值;或者说在给定一时期内,某一金融资产或其组合价值的下跌以一定的概率不会超过的水平是多少。

风险价值的计算方法:

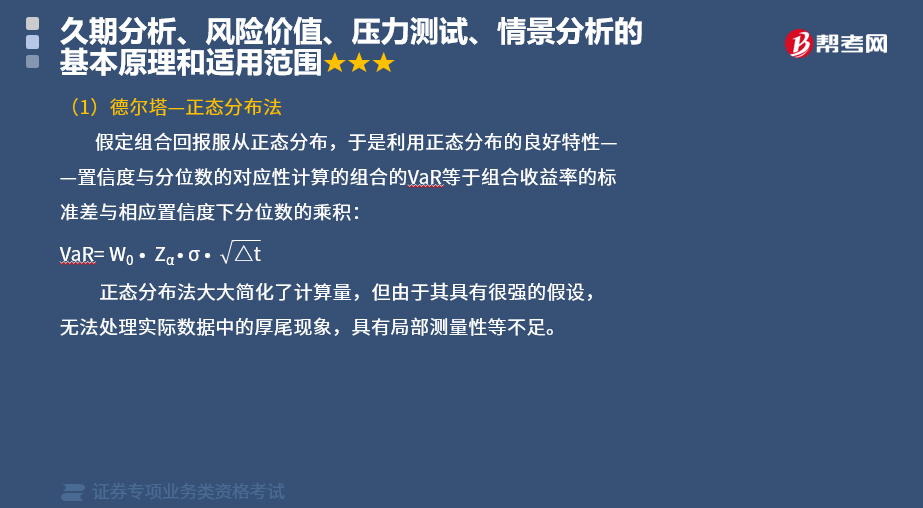

局部估值法:通过仅在资产组合的初始状态进行一次估值,并利用局部求导来推断可能的资产变化而得出风险衡量值。典型的局部估值法是德尔塔—正态分布法。

完全估值法:通过读各种情景下投资组合的重新定价来衡量风险。典型的完全估值法是历史模拟法和蒙特卡罗模拟法。

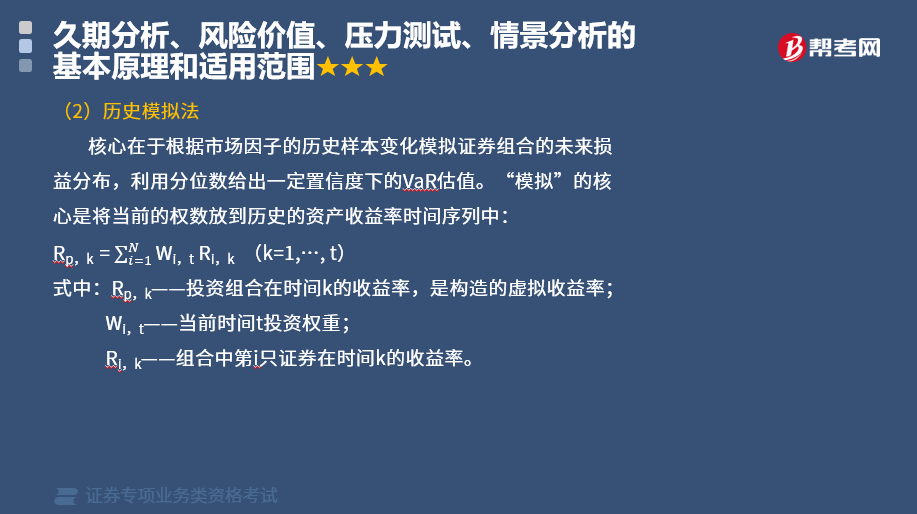

(2)历史模拟法

核心在于根据市场因子的历史样本变化模拟证券组合的未来损益分布,利用分位数给出一定置信度下的VaR估值。“模拟”的核心是将当前的权数放到历史的资产收益率时间序列中:

优点:

历史模拟法的概念直观、计算简单,无需进行分布假设,可以有效处理非对称和厚尾等问题,可以较好地处理非线性、市场大幅度波动等情况,可以捕捉各种风险。

缺点:

首先,它假定的市场因子的未来变化与历史完全一样,这与实际金融市场的变化时不一致的。其次,历史模拟法需要大量的历史数据,且计算量非常大,对计算能力要求比较高。

(3)蒙特卡罗模拟法

蒙特卡罗模拟法模拟的VaR与历史模拟法的计算原理类似,不同之处在于市场价格的变化不来自历史观察值,而是通过随机数模拟得到。其基本思路是假设资产价格的变动依附在服从某种随机过程的形态,利用电脑模拟,在目标范围内产生随机价格的途径,并依次构建资产报酬分布,在此基础上求出VaR。

操作步骤:

Ⅰ.选择适合描述资产价格途径的随机过程。

Ⅱ.依据随机过程模拟虚拟的资产价格途径。

Ⅲ.综合模拟结果,构建资产报酬分布,并以此计算投资组合的VaR。

优点:

可涵盖非线性资产头寸的价格风险、波动性风险,甚至可以计算信用风险;可处理时间变异的变量、厚尾、不对称性等非正态分布和极端状况等特殊情景。

缺点:

需要繁杂的电脑技术和大量的复杂抽样,既昂贵且费时;对于代表价格变动的随机模型,若是选择不当,会导致模型风险的产生;模拟所需的样本数必须要足够大,才能使估计出的分布得以与真实的分布接近。

2. 风险价值的应用

(1)风险管理与控制

(2)基于VaR的置产配置与投资决策

(3)基于VaR的业绩评估

(4)风险监管

146

146什么是证券投资顾问业务风险计量?:风险计量是在风险识别的基础上,对风险发生的可能性、风险将导致的后果及严重程度进行充分的分析和评估。从而确定风险水平的过程,风险计量可以基于历史记录以及专家经验。并根据风险类型、风险分析的目的以及信息数据的可获得性。(1)建立各类风险计量模型的原理、逻辑和模拟函数是否正确合理,用于计量、监测风险的各种主要假设、参数是否恰当。(4)是否建立对风险计量模型的修正、检验和内部审查的程序。

215

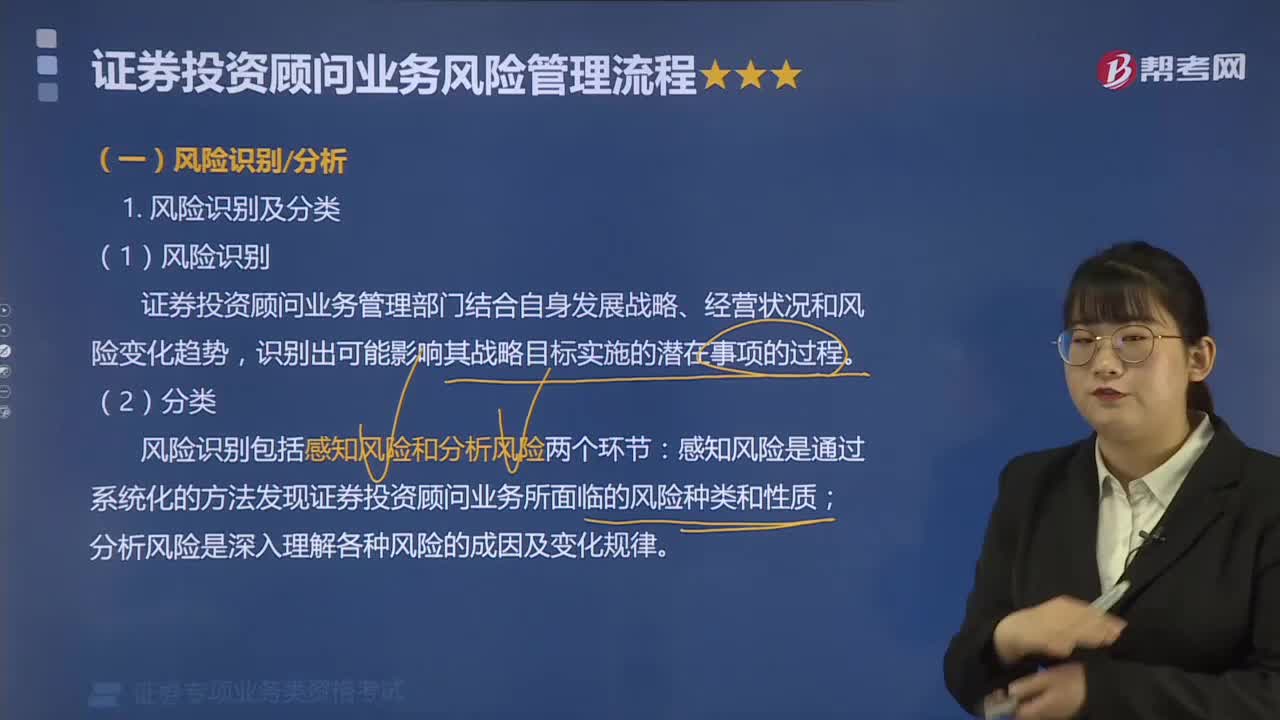

215证券投资顾问业务风险如何识别和分析?:证券投资顾问业务风险如何识别和分析?风险识别分析:风险识别包括感知风险和分析风险两个环节,感知风险是通过系统化的方法发现证券投资顾问业务所面临的风险种类和性质。分析风险是深入理解各种风险的成因及变化规律,风险识别应尽可能多地识别证券投资业务所面临的风险类别,风险识别不仅是对已知风险的分析。更重要的是要前瞻性的考察风险的变化趋势以及可能出现的新的风险类别和性质。

162

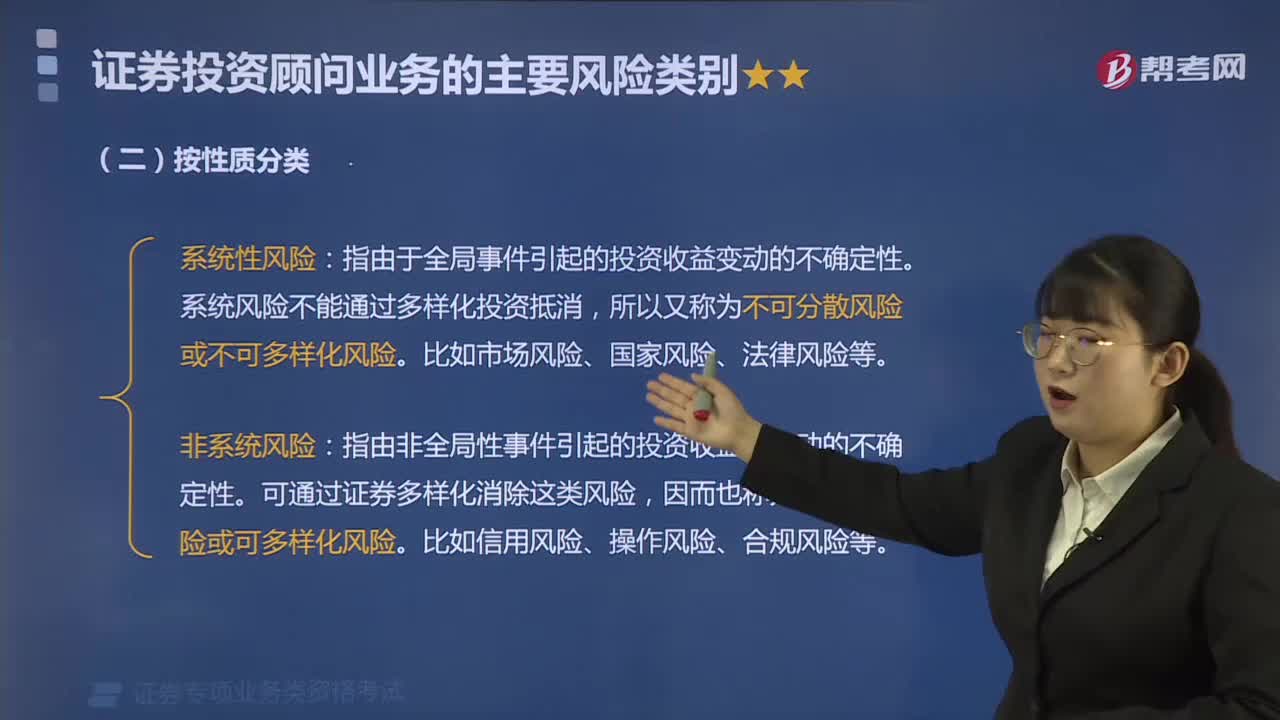

162证券投资顾问业务的主要风险分为哪几类?:证券投资顾问业务的主要风险分为哪几类?证券投资顾问业务主要风险类别有信用风险、市场风险、操作风险、流动性风险、国家风险、声誉风险、法律风险、合规风险和战略风险等:系统性风险,系统风险不能通过多样化投资抵消。可通过证券多样化消除这类风险。因而也称为可分散风险或可多样化风险,属于系统性风险的是( ),可分为系统性风险和非系统性风险。系统性风险是指由于全局性事件引起的投资收益变动的不确定性

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料