下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

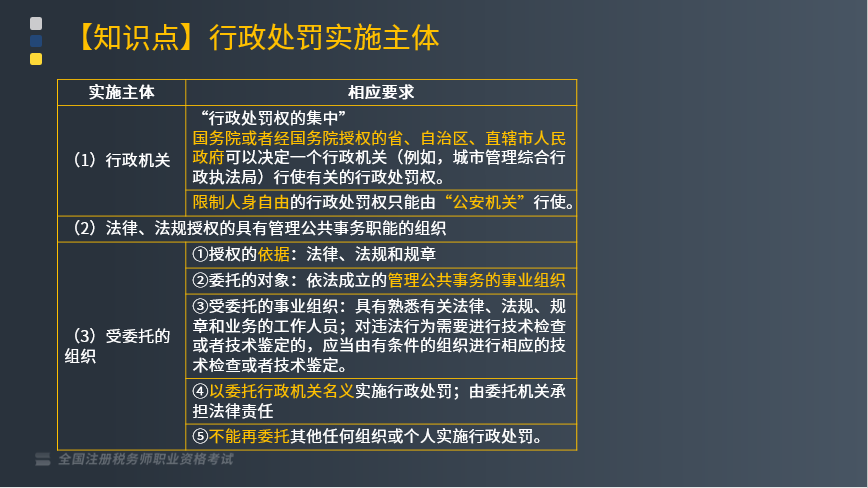

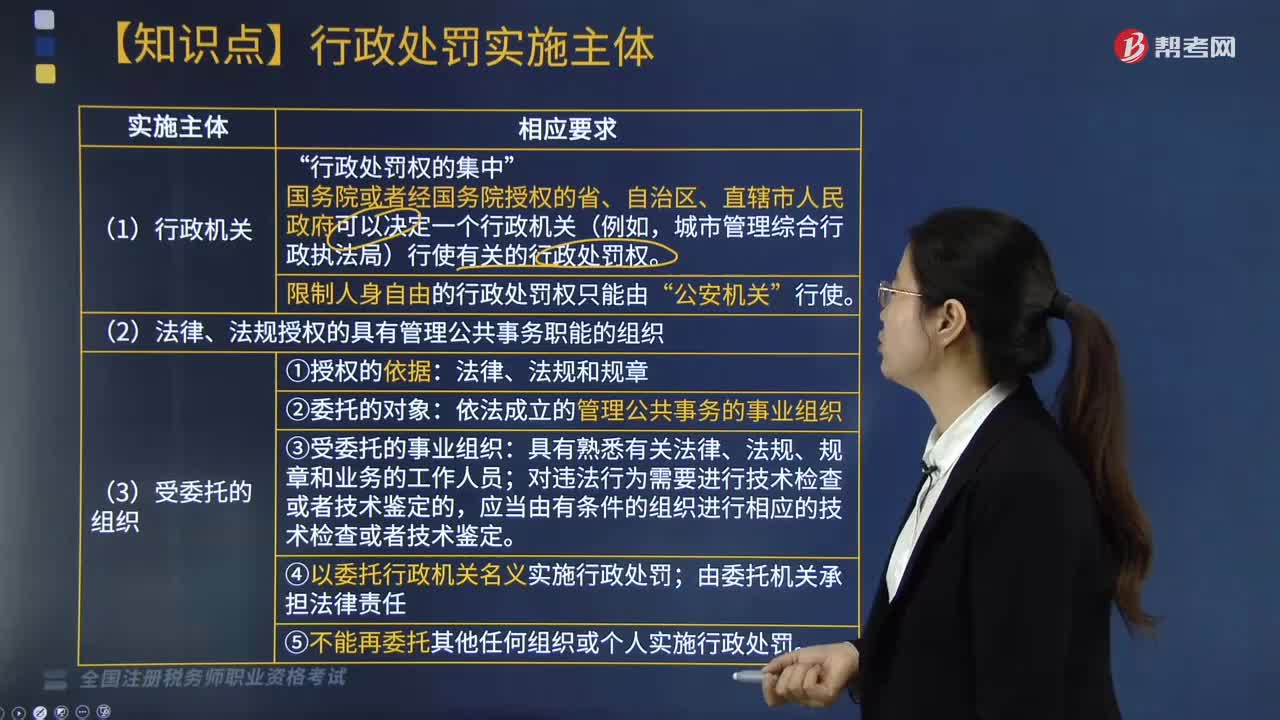

行政处罚实施主体有哪些?

实施主体:

(1)行政机关

“行政处罚权的集中”。

国务院或者经国务院授权的省、自治区、直辖市人民政府可以决定一个行政机关(例如,城市管理综合行政执法局)行使有关的行政处罚权。

限制人身自由的行政处罚权只能由“公安机关”行使。

(2)法律、法规授权的具有管理公共事务职能的组织

(3)受委托的组织

①授权的依据:法律、法规和规章。

②委托的对象:依法成立的管理公共事务的事业组织。

③受委托的事业组织:具有熟悉有关法律、法规、规章和业务的工作人员;对违法行为需要进行技术检查或者技术鉴定的,应当由有条件的组织进行相应的技术检查或者技术鉴定。

④以委托行政机关名义实施行政处罚;由委托机关承担法律责任。

⑤不能再委托其他任何组织或个人实施行政处罚。

143

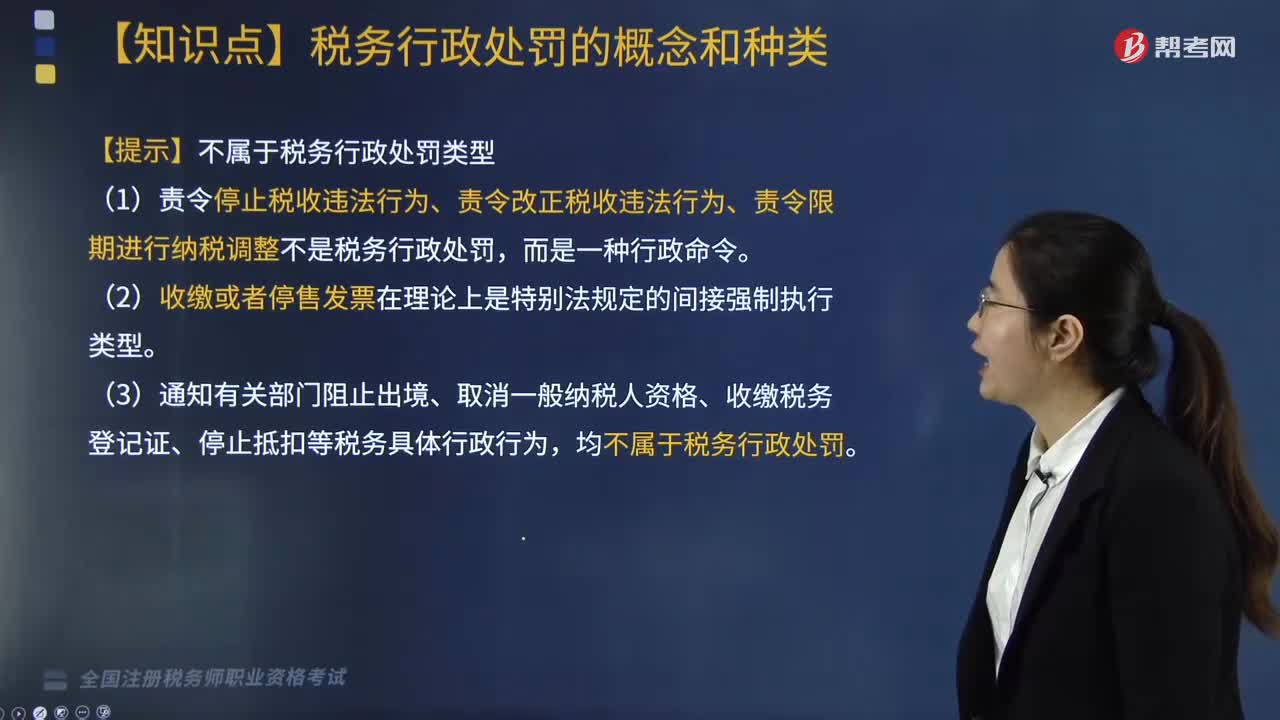

143税务行政处罚的种类有哪些?:税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。包括各类罚款以及税收法律、法规、规章规定的其他行政处罚,都属于税务行政处罚的范围。(4)吊销税务行政许可证件。【提示】不属于税务行政处罚类型。

150

150行政处罚实施主体有哪些?:行政处罚实施主体有哪些?城市管理综合行政执法局)行使有关的行政处罚权,限制人身自由的行政处罚权只能由。(2)法律、法规授权的具有管理公共事务职能的组织。依法成立的管理公共事务的事业组织:③受委托的事业组织;具有熟悉有关法律、法规、规章和业务的工作人员,对违法行为需要进行技术检查或者技术鉴定的。应当由有条件的组织进行相应的技术检查或者技术鉴定;④以委托行政机关名义实施行政处罚。

121

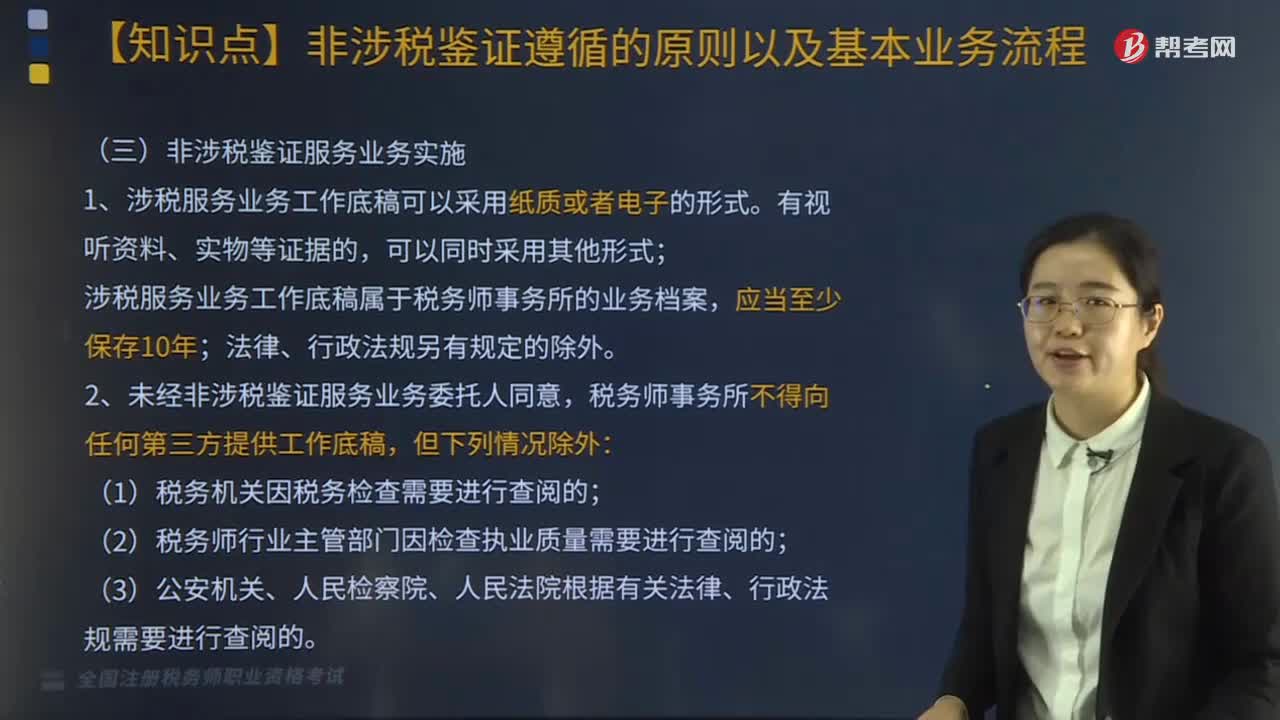

121非涉税鉴证服务业务计划是什么?具体如何实施?:非涉税鉴证服务业务计划是什么?非涉税鉴证服务业务计划是指税务师作为项目负责人承办税务服务业务,税务师事务所应当指派胜任受托涉税服务业务的税务师,非涉税鉴证服务业务实施。1、涉税服务业务工作底稿可以采用纸质或者电子的形式,涉税服务业务工作底稿属于税务师事务所的业务档案;2、未经非涉税鉴证服务业务委托人同意,税务师事务所不得向任何第三方提供工作底稿:(1)税务机关因税务检查需要进行查阅的;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料