下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、怎样确保所有的销售和收款均已记录

677

677针对业务流程中的错报环节,注册会计师应当确定哪些内容?:注册会计师需要进一步了解流程、交易和应用层面的控制。【提示】控制类型----预防性控制和检查性控制。检查性控制----目的是发现流程中可能发生的错报。被审计单位通过检查性控制,检查性控制通常是管理层用来监督实现流程目标的控制,【解析】选项CD均属于检查性控制,C.财务人员每季度复核应收账款贷方余额并找出原因【解析】选项B属于预防性控制

277

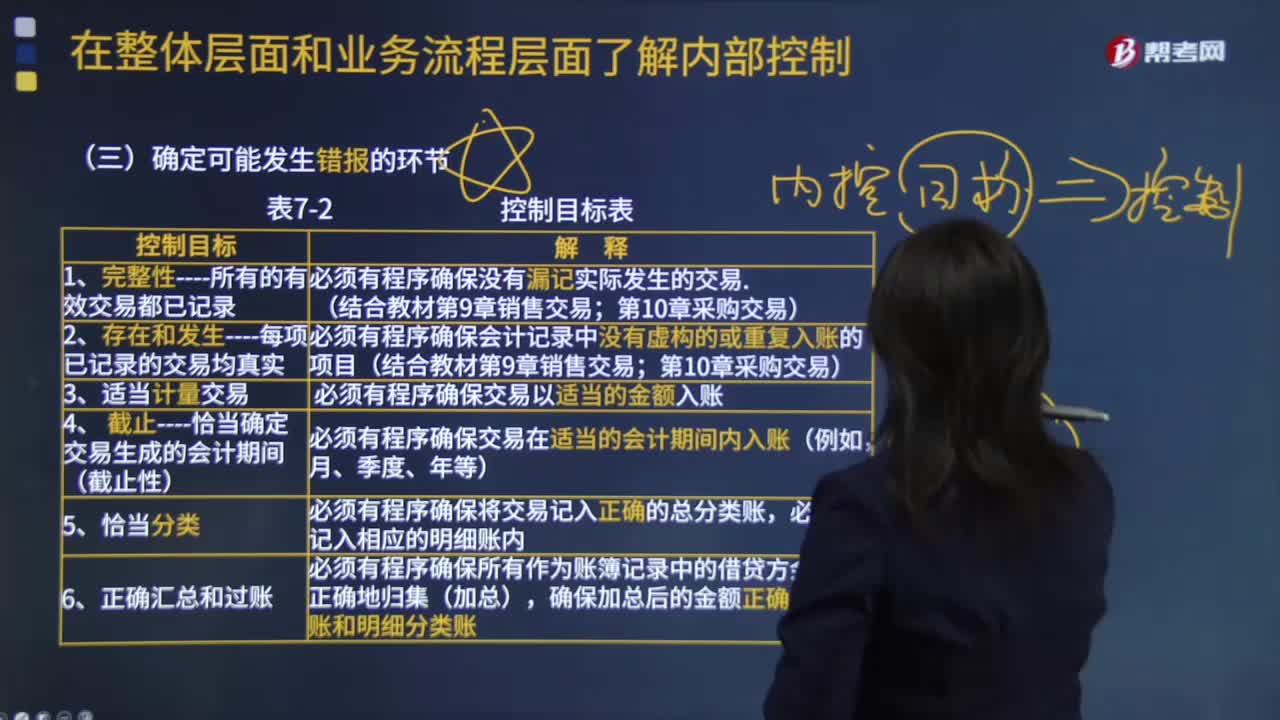

277确定可能发生错报的环节有哪些?:确定可能发生错报的环节:必须有程序确保没有漏记实际发生的交易;必须有程序确保会计记录中没有虚构的或重复入账的项目。必须有程序确保交易以适当的金额入账,恰当确定交易生成的会计期间,必须有程序确保交易在适当的会计期间内入账:必须有程序确保将交易记入正确的总分类账,必须有程序确保所有作为账簿记录中的借贷方余额都正确地归集(加总)。确保加总后的金额正确过入总账和明细分类账。C.了解重要交易流程

28

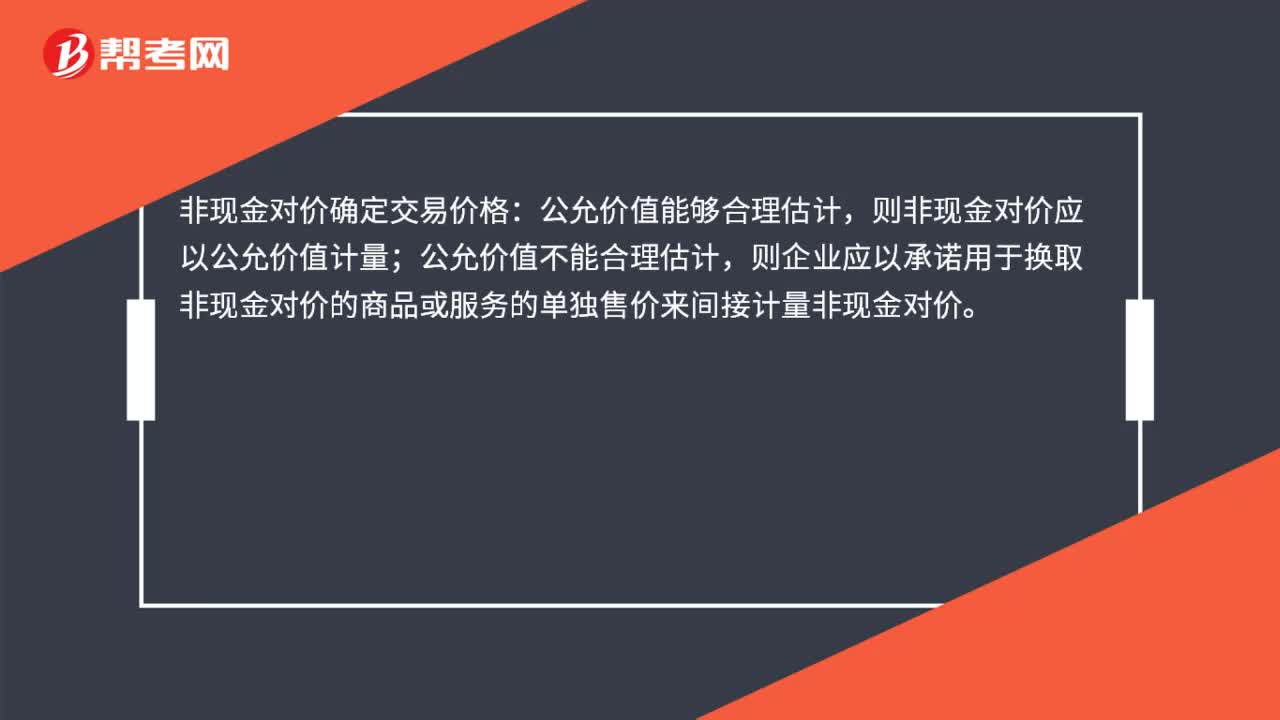

28非现金对价如何确定交易价格?:非现金对价如何确定交易价格?非现金对价确定交易价格:公允价值能够合理估计,则非现金对价应以公允价值计量;公允价值不能合理估计,则企业应以承诺用于换取非现金对价的商品或服务的单独售价来间接计量非现金对价。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料