下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、总机构根据统一计算的企业当期应纳所得税额的25%,在每月或季度终了后15日内自行就地申报预缴计入中央国库

819

819如何对终止经营进行列报?:终止经营是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,2.下列不符合终止经营定义的持有待售的非流动资产或处置组所产生的相关损益,(2)企业初始计量或在资产负债表日重新计量符合终止经营定义的持有待售的处置组时,(3)后续资产负债表日符合终止经营定义的持有待售处置组的公允价值减去出售费用后的净额增加,企业应当将这些增量费用作为终止经营损益列报。

254

254终止经营应当符合怎样的时点要求?:该组成部分是拟对一项独立的主要业务或一个单独的主要经营地区进行处置的一项相关联计划的一部分。甲集团决定允许将酒店集团和连锁健身中心出售给不同买家,假设此时连锁健身中心符合了持有待售类别的划分条件,但酒店集团尚不符合持有待售类别的划分条件。判断酒店集团和连锁健身中心是否构成甲集团的终止经营。【答案】处置酒店集团和连锁健身中心构成一项相关联的计划,虽然酒店集团和连锁健身中心可能出售给不同买家。

56

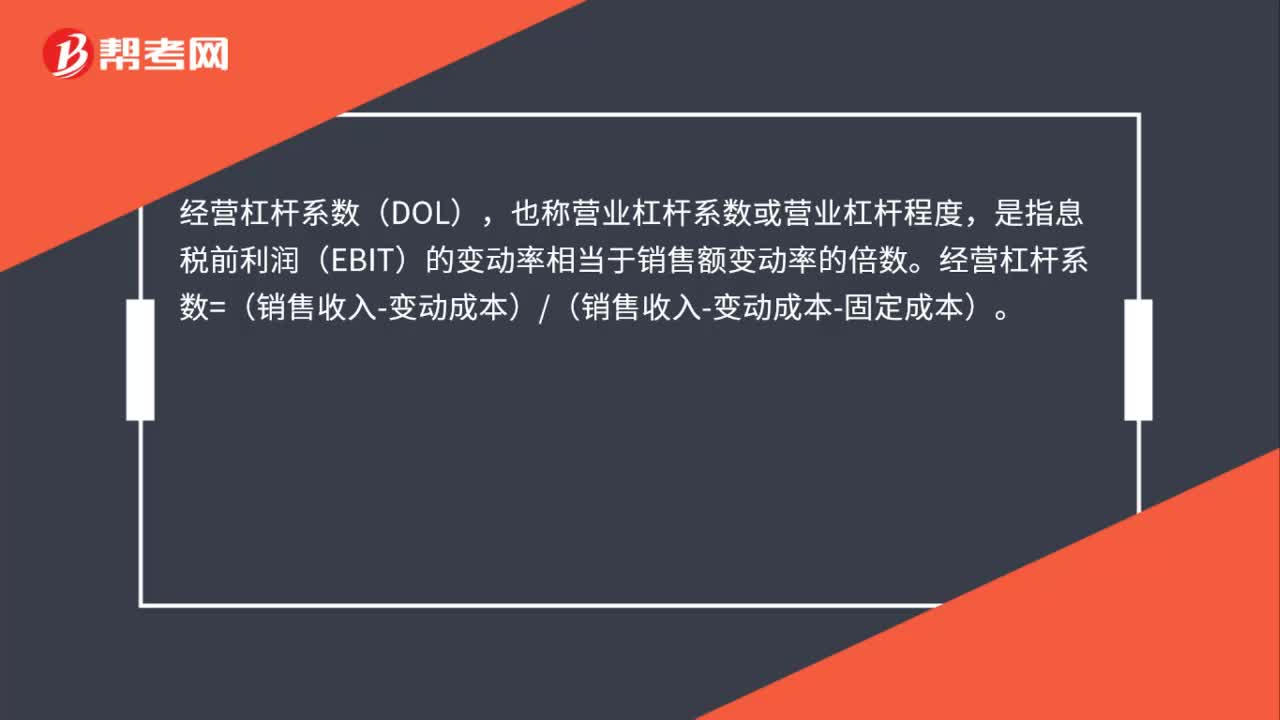

56经营杠杆系数符号的含义是什么?:经营杠杆系数符号的含义是什么?经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相当于销售额变动率的倍数。经营杠杆系数=(销售收入-变动成本)(销售收入-变动成本-固定成本)。为了反映经营杠杆的作用程度、估计经营杠杆利益的大小、评价经营风险的高低,一般而言,经营杠杆系数越大,对经营杠杆利益的影响越强,经营风险也越大。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料