下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

总分机构分期预缴的企业所得税,30%在各分支机构之间进行分摊,70%由总机构预缴

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

66

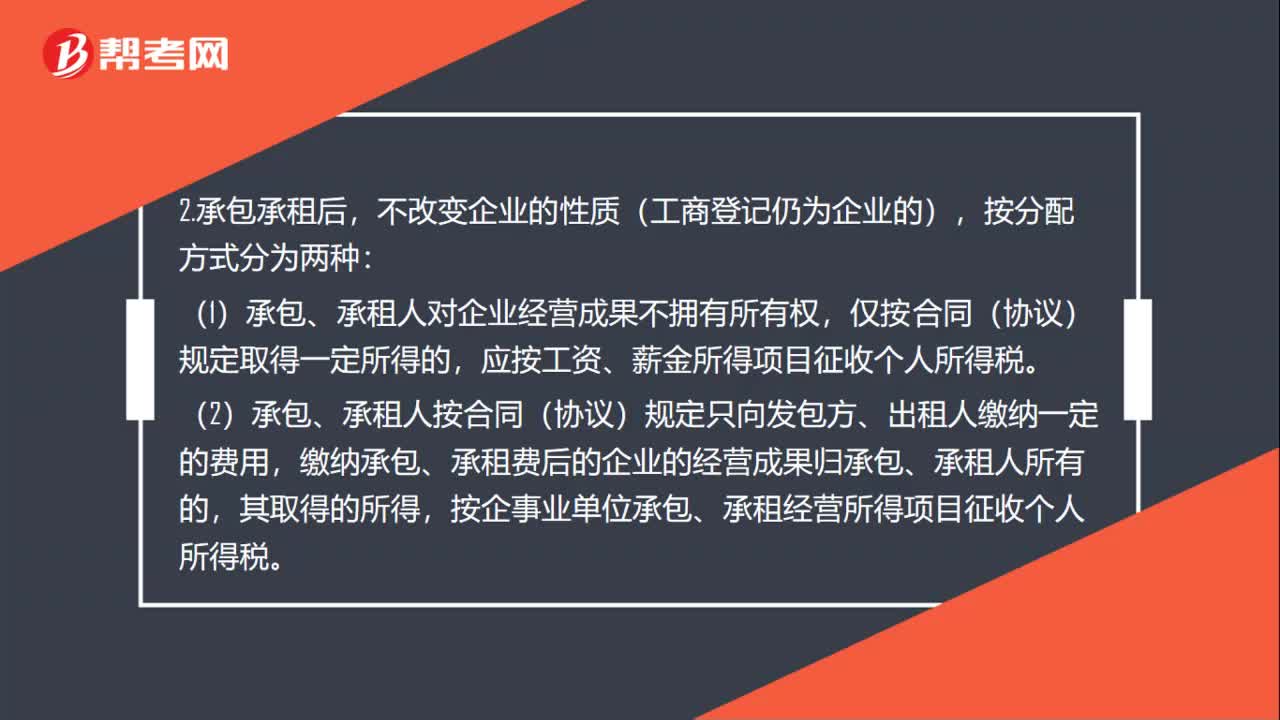

66企业承包经营是什么?:企业承包经营:是指个人承包经营、承租经营以及转包、转租取得的所得,还包括个人按月或者按次取得的工资、薪金性质的所得。个体工商户生产、经营所得”2.承包承租后,不改变企业的性质(工商登记仍为企业的),(1)承包、承租人对企业经营成果不拥有所有权,仅按合同(协议)规定取得一定所得的,应按工资、薪金所得项目征收个人所得税。(2)承包、承租人按合同(协议)规定只向发包方、出租人缴纳一定的费用。

57

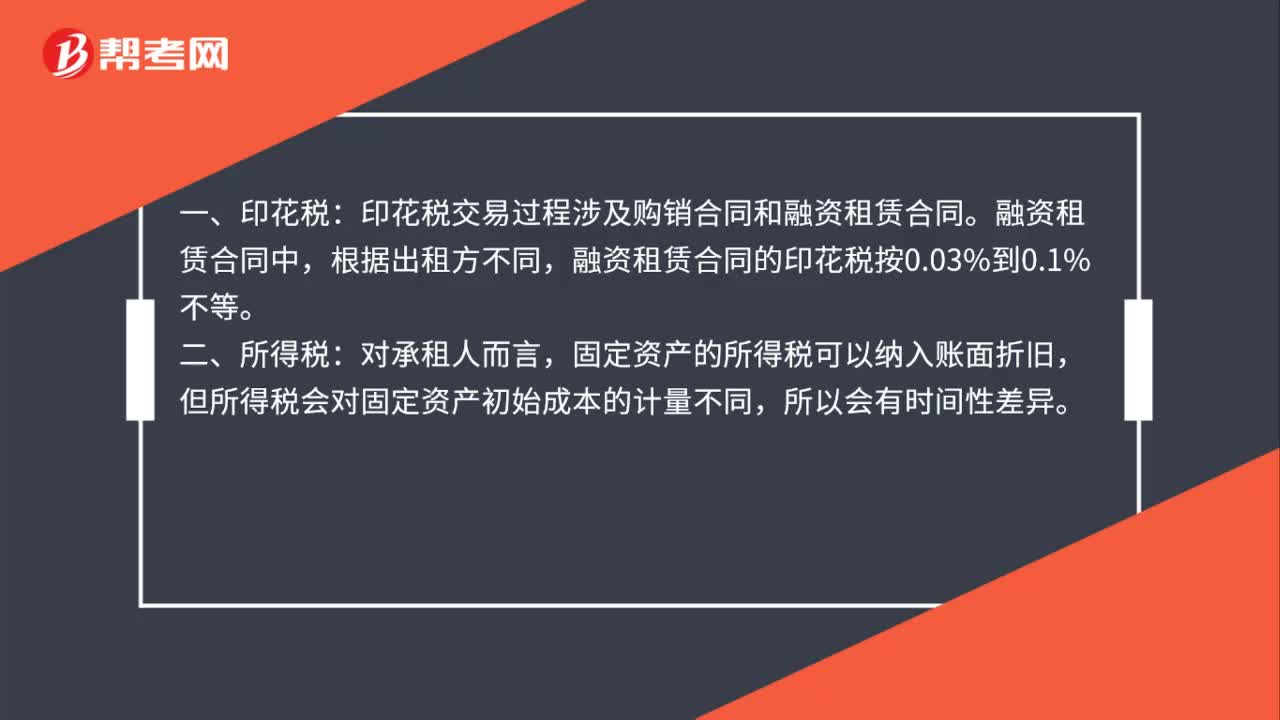

57经营性融资租赁怎么纳税?:经营性融资租赁怎么纳税?一、印花税:印花税交易过程涉及购销合同和融资租赁合同。融资租赁合同中,根据出租方不同,融资租赁合同的印花税按0.03%到0.1%不等。二、所得税:对承租人而言,固定资产的所得税可以纳入账面折旧,但所得税会对固定资产初始成本的计量不同,所以会有时间性差异。三、增值税:增值税是融资租赁的难点,目前有形动产融资租赁已经营改增完毕,需要交纳增值税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料