下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

冲减借款费用资本化的金额

32

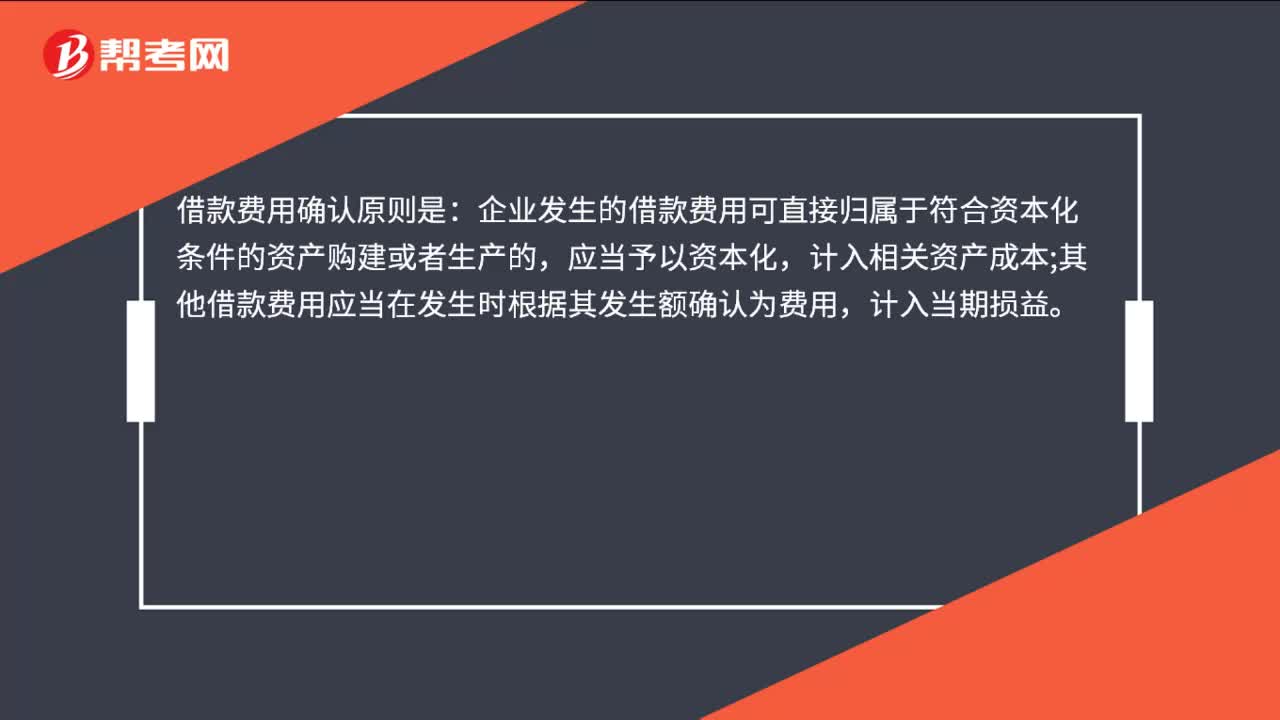

32借款费用的确认原则是什么?:借款费用确认原则是:企业发生的借款费用可直接归属于符合资本化条件的资产购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用应当在发生时根据其发生额确认为费用,计入当期损益。

121

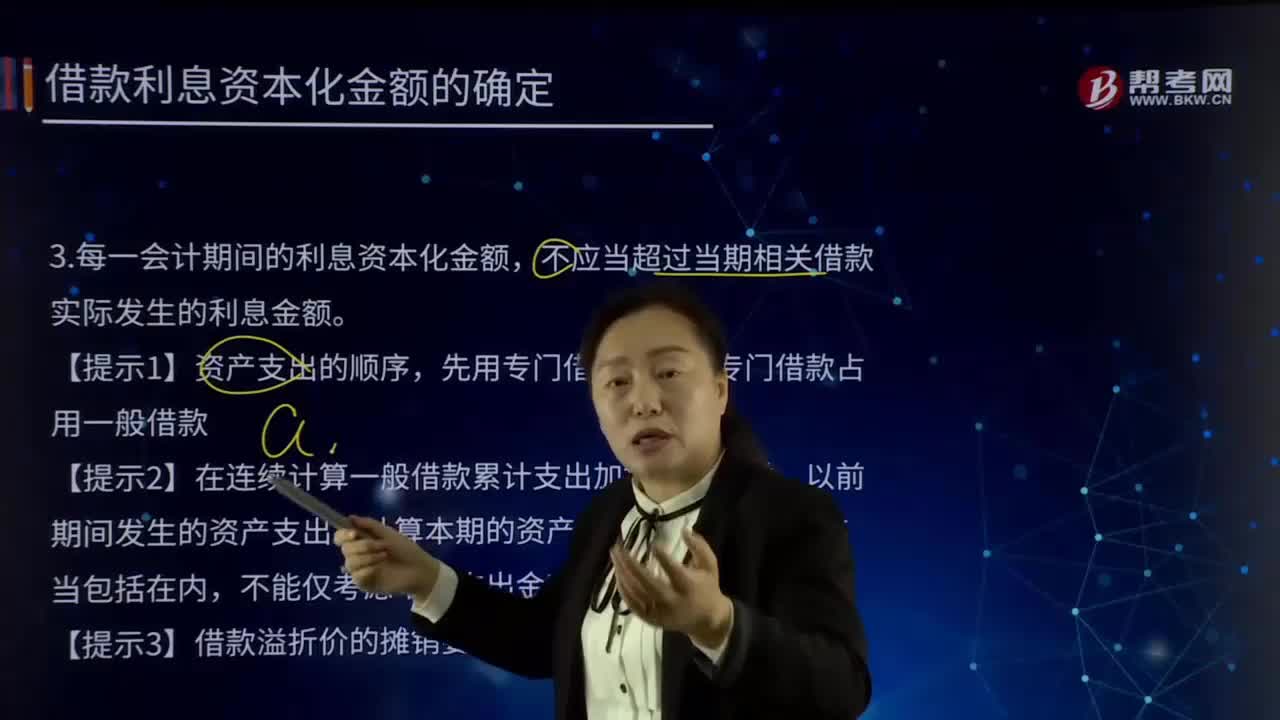

121应怎样确定借款利息资本化金额?:应怎样确定借款利息资本化金额?借款利息资本化的含义就是将借款利息支出确认为一项资产。每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。超过专门借款占用一般借款。【提示2】在连续计算一般借款累计支出加权平均数时,以前期间发生的资产支出在计算本期的资产支出加权平均数时应当包括在内,不能仅考虑本期支出金额。【提示3】借款溢折价的摊销要采用实际利率法计算。借款期限为5年。

383

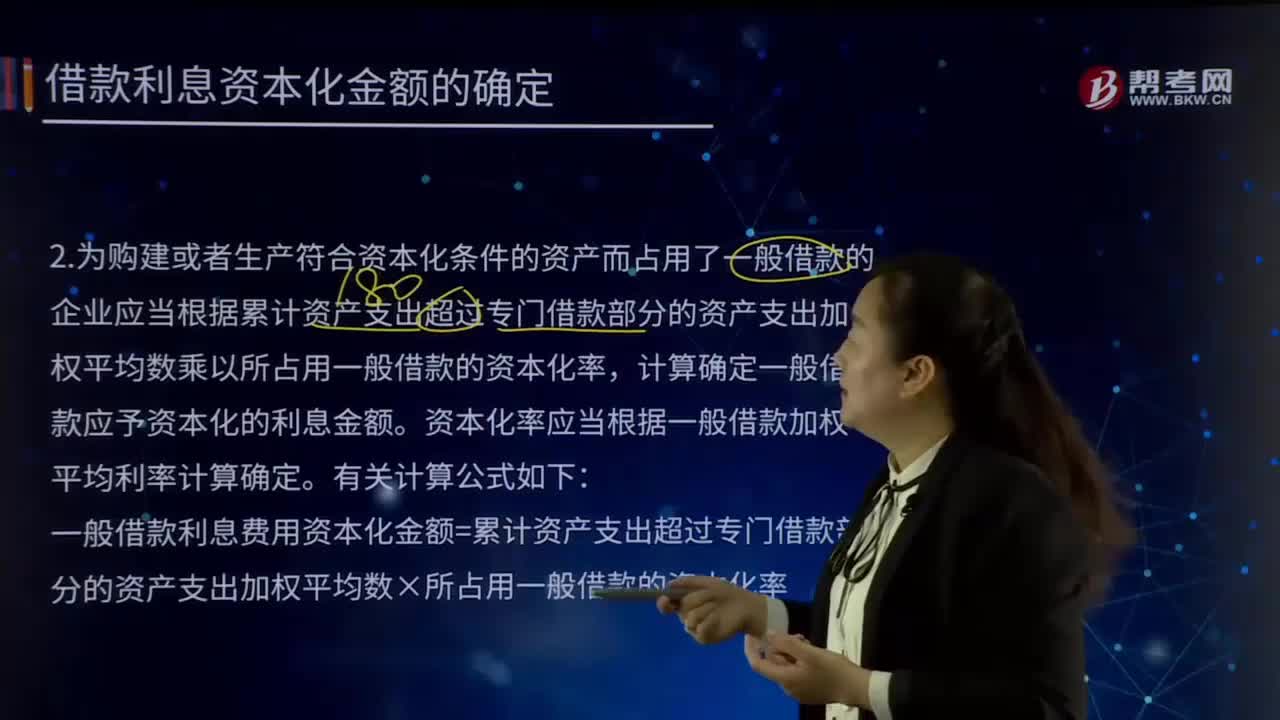

383借款利息资本化金额是怎样确定的?:借款利息资本化金额是怎样确定的?借款利息资本化的情况是针对于需要相当长时间才能达到可销售状态的存货以及投资性房地产等所发生的借款利息支出。为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料