下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额

一般借款加权平均利率一所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数

一般借款属于外币借款的,其本金和利息所产生的汇兑差额应作为财务费用,计入当期损益

47

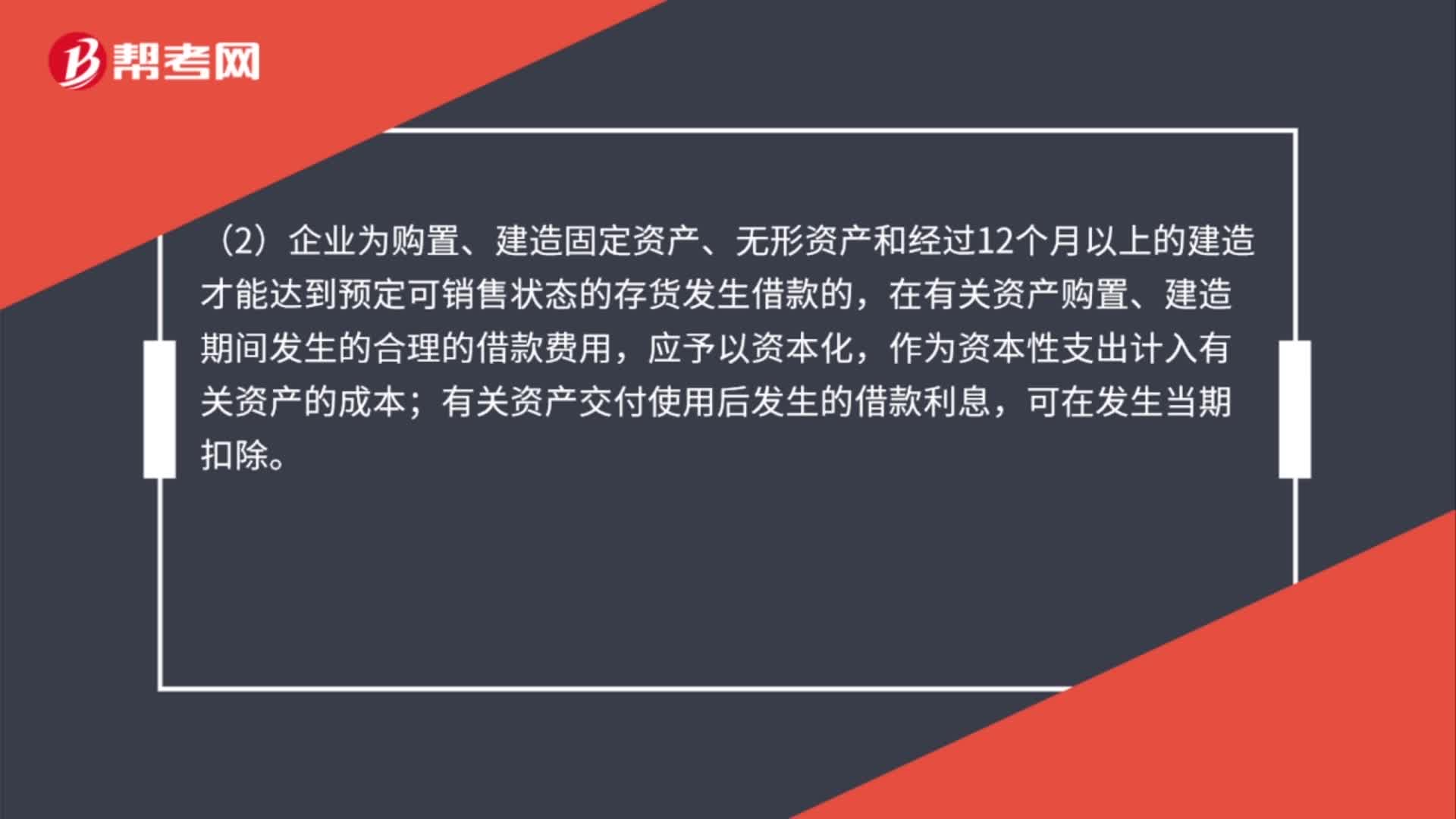

47借款费用扣除标准是什么?:借款费用扣除标准是什么?(1) 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。(2)企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本;有关资产交付使用后发生的借款利息,可在发生当期扣除。

504

504什么是长期借款?:长期借款,是指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。①借入:银行存款:长期借款——本金:②期末计息:财务费用(在建工程、制造费用):应付利息(长期借款——应计利息);长期借款——利息调整;长期借款——本金。贷;银行存款;按照付息方式与本金的偿还方式可将长期借款分为分期付息到期还本长期借款、到期一次还本付息长期借款和分期偿还本息长期借款①筹资迅速②借款弹性大

32

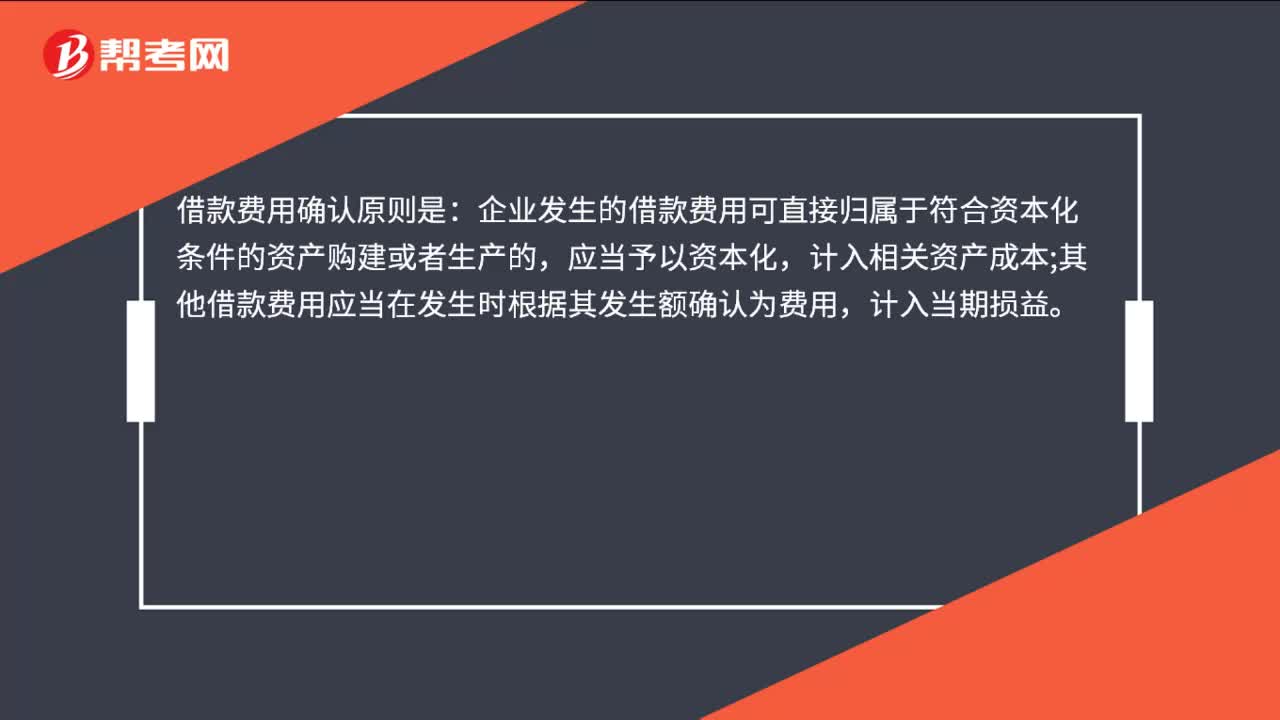

32借款费用的确认原则是什么?:借款费用确认原则是:企业发生的借款费用可直接归属于符合资本化条件的资产购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用应当在发生时根据其发生额确认为费用,计入当期损益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料