下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

已纳消费税计算的注意事项是什么?

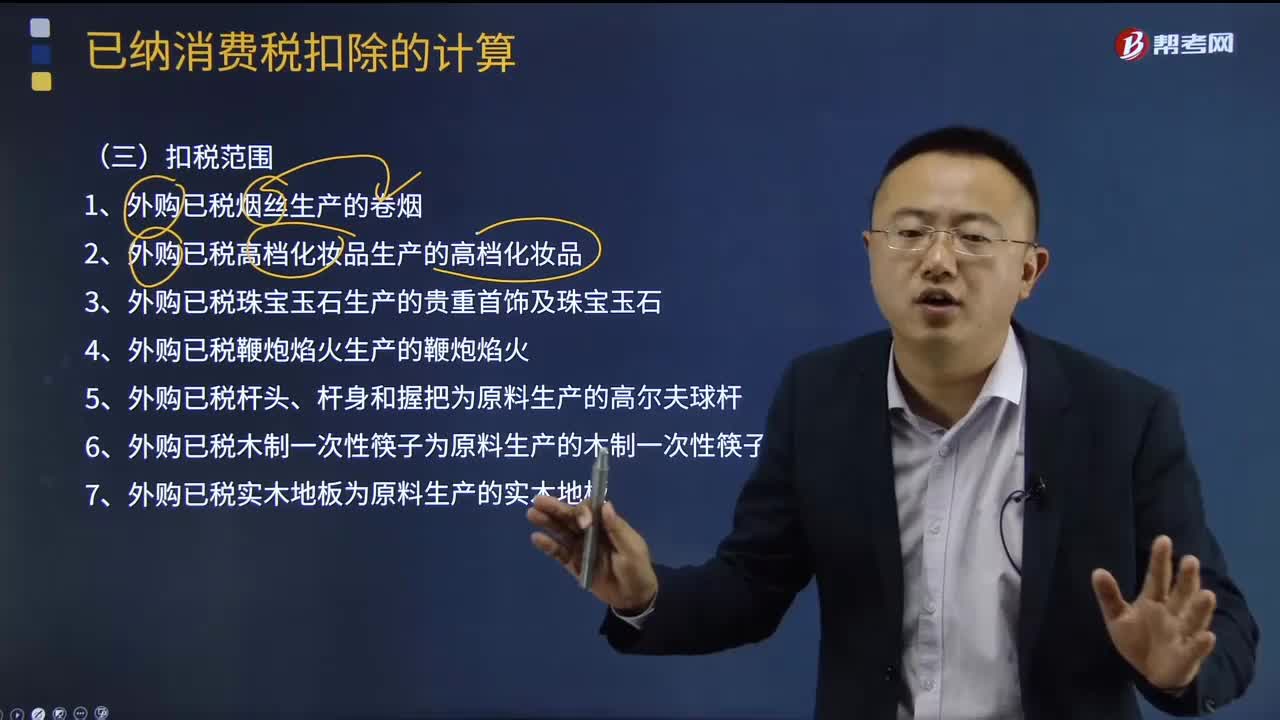

外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,但委托加工的有摩托车)。外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。

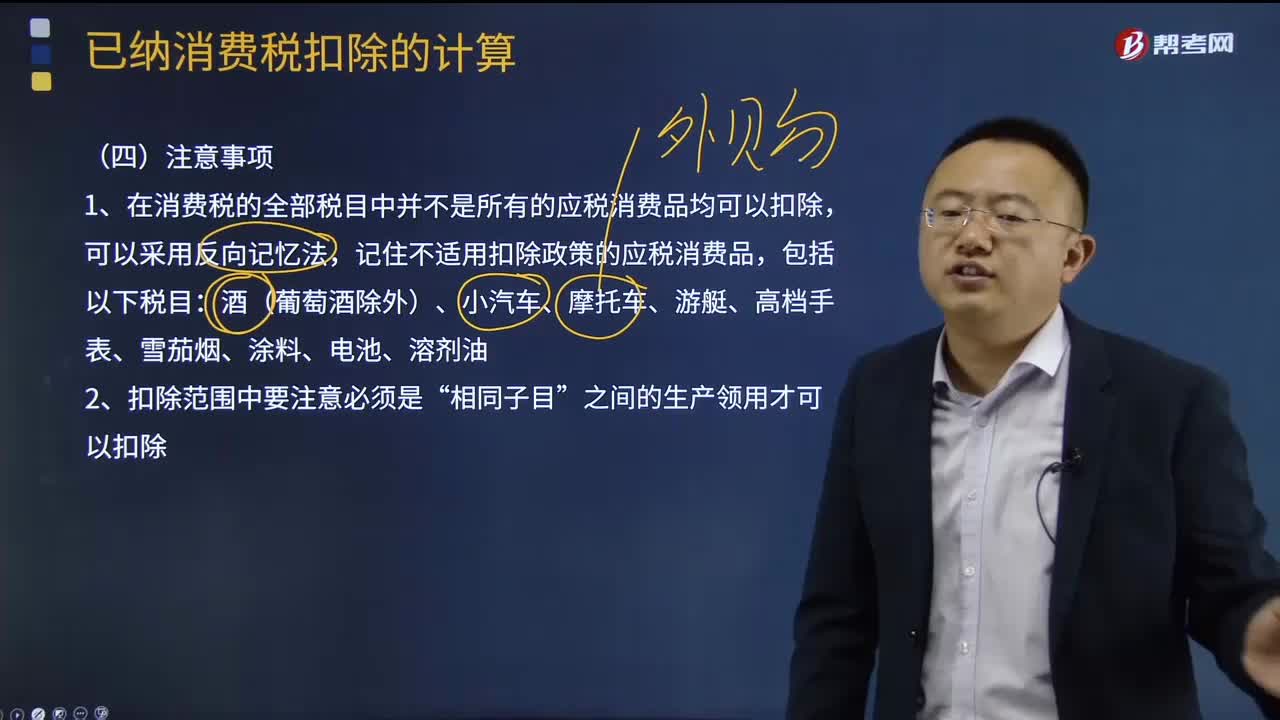

1、在消费税的全部税目中并不是所有的应税消费品均可以扣除,可以采用反向记忆法,记住不适用扣除政策的应税消费品,包括以下税目:酒(葡萄酒除外)、小汽车、摩托车、游艇、高档手表、雪茄烟、涂料、电池、溶剂油。

2、扣除范围中要注意必须是“相同子目”之间的生产领用才可以扣除。

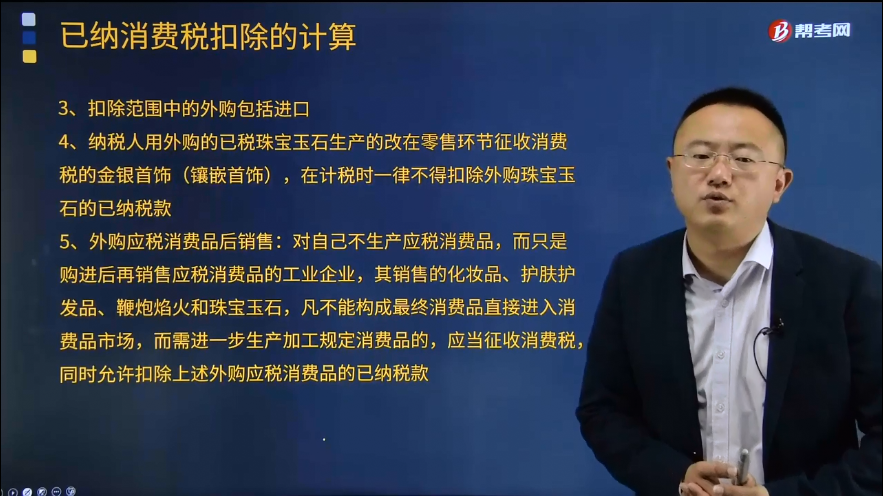

3、扣除范围中的外购包括进口。

4、纳税人用外购的已税珠宝玉石生产的改在零售环节征收消费税的金银首饰(镶嵌首饰),在计税时一律不得扣除外购珠宝玉石的已纳税款。

5、外购应税消费品后销售:对自己不生产应税消费品,而只是购进后再销售应税消费品的工业企业,其销售的化妆品、护肤护发品、鞭炮焰火和珠宝玉石,凡不能构成最终消费品直接进入消费品市场,而需进一步生产加工规定消费品的,应当征收消费税,同时允许扣除上述外购应税消费品的已纳税款。

6、工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税。

(1)将外购的消费税非应税产品以消费税应税产品对外销售的;

(2)将外购的消费税低税率应税产品以高税率应税产品对外销售的。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2013年注册会计师考试真题】某礼花厂2013年1月发生以下业务:

(1)月初库存外购已税鞭炮的金额为12000元,当月购进已税鞭炮300箱,增值税专用发票上注明的每箱购进金额为300元。月末库存外购已税鞭炮的金额为8000元。其余为当月生产领用。

(2)当月生产甲鞭炮120箱,销售给A商贸公司100箱,每箱不含税销售价格为800元;其余20箱通过该企业自设非独立核算门市部销售,每箱不含税销售价格为850元。

(3)当月生产乙鞭炮500箱,销售给B商贸公司250箱,每箱不含税销售价格为1100元;将200箱换取火药厂的火药,双方按易货价格开具了增值税专用发票;剩余的50箱作为福利发给职工。

(其他相关资料:上述增值税专用发票的抵扣联均已经过认证;鞭炮的消费税税率为15%)

要求:根据上述资料,按照下列序号计算回答问题,每问需计

算出合计数。

(1)计算礼花厂销售给A商贸公司鞭炮应缴纳的消费税。

(2)计算礼花厂销售给B商贸公司鞭炮应缴纳的消费税。

(3)计算礼花厂门市部销售鞭炮应缴纳的消费税。

(4)计算礼花厂用鞭炮换取原材料应缴纳的消费税。

(5)计算礼花厂将鞭炮作为福利发放应缴纳的消费税。

(6)计算礼花厂当月允许扣除的已纳消费税。

(7)计算礼花厂当月实际应缴纳的消费税。

【答案】

(1)销售给A商贸公司鞭炮应缴纳的消费税=800×100×15%=80000×15%=12000(元)

(2)销售给B商贸公司鞭炮应缴纳的消费税=1100×250×15%=275000×15%=41250(元)

(3)门市部销售鞭炮应缴纳的消费税=850×20×15%=17000×15%=2550(元)

(4)用鞭炮换取原材料应缴纳的消费税=1100×200×15%=220000×15%=33000(元)

(5)将鞭炮作为福利发放应缴纳的消费税=1100×50×15%=55000×15%=8250(元)

(6)当月允许扣除的已纳消费税=(12000+300×300-8000)×15%=14100(元)

(7)当月实际应缴纳消费税=12000+41250+2550+33000+8250-14100=82950(元)

127

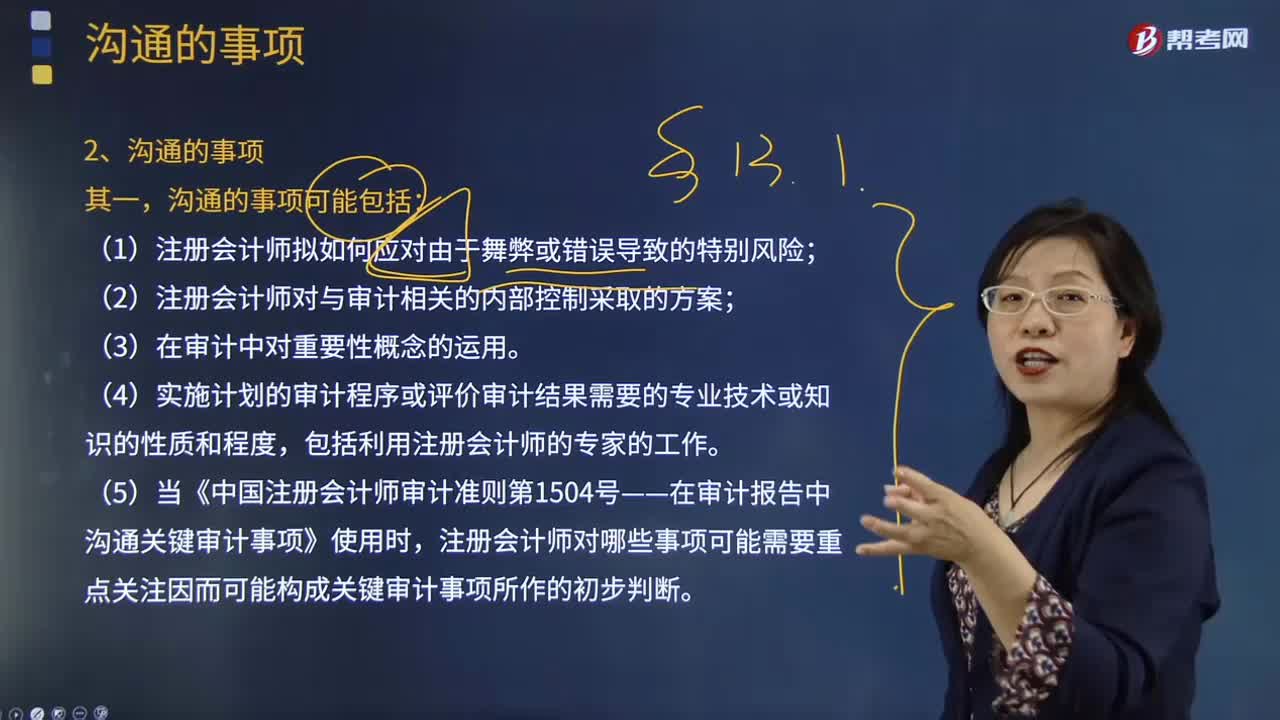

127注册会计师与治理层的沟通要注意哪些沟通的事项?:沟通的事项可能包括注册会计师拟如何应对由于舞弊或错误导致的特别风险;注册会计师对与审计相关的内部控制采取的方案;实施计划的审计程序或评价审计结果需要的专业技术或知识的性质和程度,当《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》使用时,注册会计师对哪些事项可能需要重点关注因而可能构成关键审计事项所作的初步判断。沟通的作用是为了帮助治理层更好地了解注册会计师工作的结果。

1756

1756已纳消费税计算的注意事项是什么?:外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。(1)计算礼花厂销售给A商贸公司鞭炮应缴纳的消费税。(2)计算礼花厂销售给B商贸公司鞭炮应缴纳的消费税。(3)计算礼花厂门市部销售鞭炮应缴纳的消费税。(4)计算礼花厂用鞭炮换取原材料应缴纳的消费税。(6)计算礼花厂当月允许扣除的已纳消费税

152

152已纳消费税的扣税范围是什么?:外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。1、外购已税烟丝生产的卷烟;2、外购已税高档化妆品生产的高档化妆品;8、外购已税汽油、柴油、石脑油、燃料油、润滑油为原料生产应税成品油;9、纳税人从葡萄酒生产企业购进、进口葡萄酒连续生产应税葡萄酒的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料