下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?

评估重大错报风险是风险评估的最后一个步骤,获取的关于风险因素和抵消控制风险的信息将全部用于对财务报表层次以及各类交易、账户余额和披露认定层次评估重大错报风险。评估将作为确定进一步审计程序的性质、范围和时间的基础,以应对识别的风险。评估重大错报风险时应该考虑一些风险因素,主要包括已识别的风险、错报发生的规模及发生的可能性。

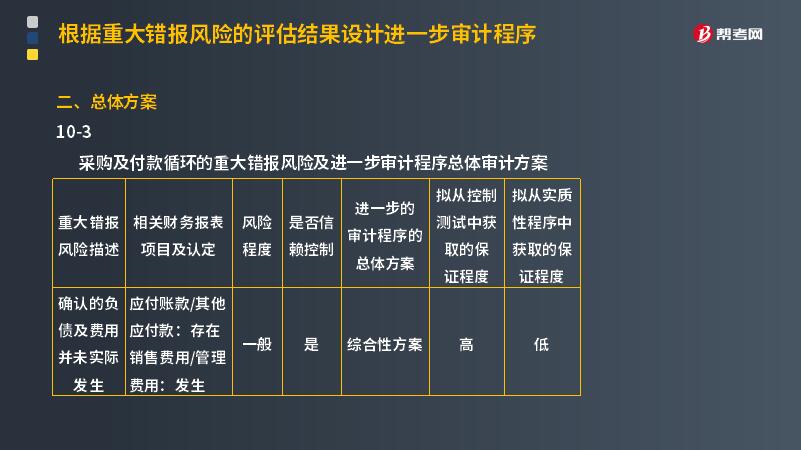

确认的负债及费用并未实际发生

应付账款/其他应付款:存在

销售费用/管理费用:发生

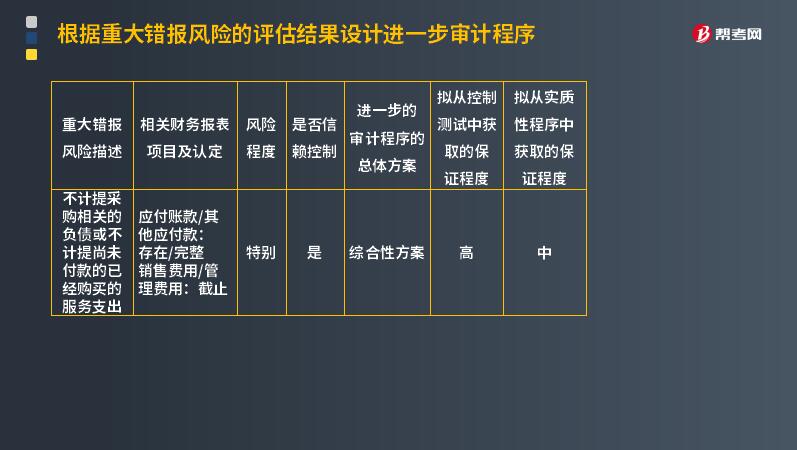

不计提采购相关的负债或不计提尚未付款的已经购买的服务支出

应付账款/其他应付款:

存在/完整

销售费用/管理费用:截止

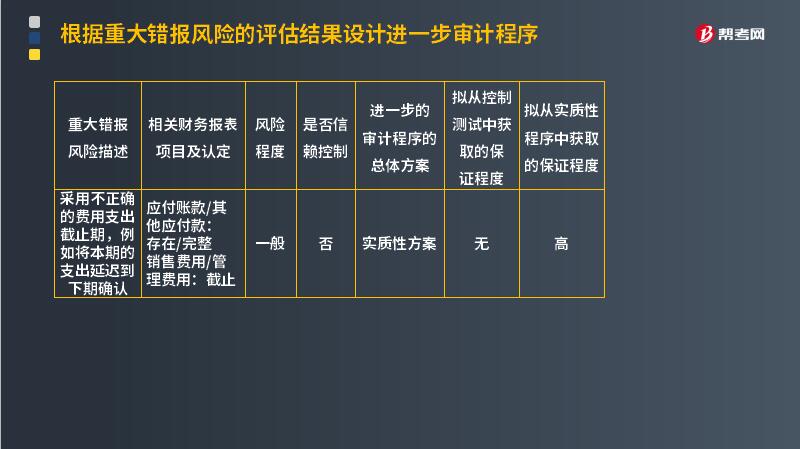

采用不正确的费用支出截止期,例如将本期的支出延迟到下期确认

应付账款/其他应付款:

存在/完整

销售费用/管理费用:截止

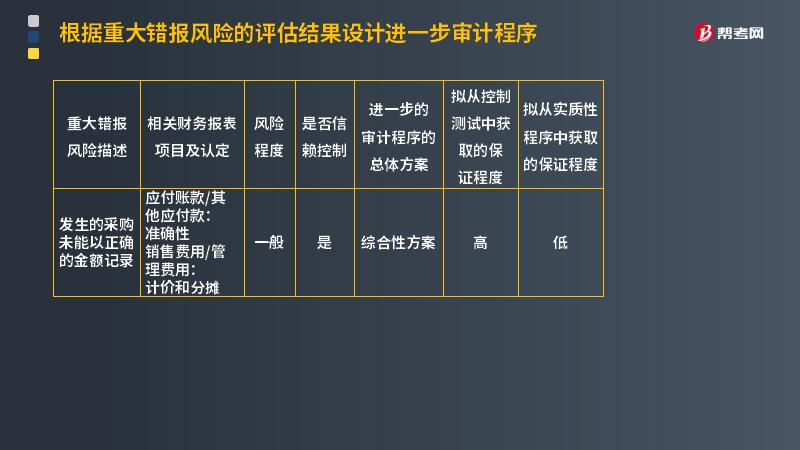

发生的采购未能以正确的金额记录

应付账款/其他应付款:

准确性

销售费用/管理费用:

计价和分摊

397

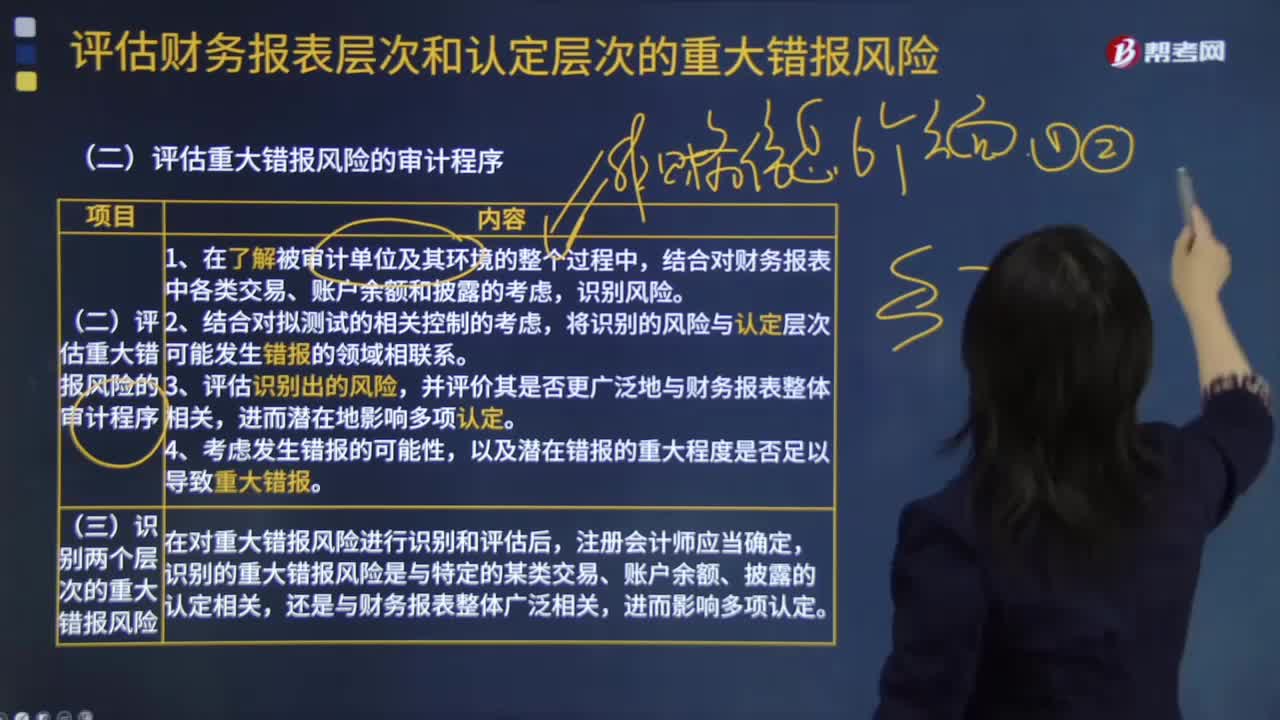

397评估重大错报风险的审计程序有哪些?:审计人员就要关注研发成本和无形资产等发生错报的可能。将识别出的风险与认定层次可能发生错报的领域相联系。审计人员就需要关注存货的存在、完整性认定。这时被审计单位发生的错报可能与财务报表整体相关。1.注册会计师应当识别和评估财务报表层次以及各类交易、账户余额和披露的认定层次的重大错报风险。2.某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。

133

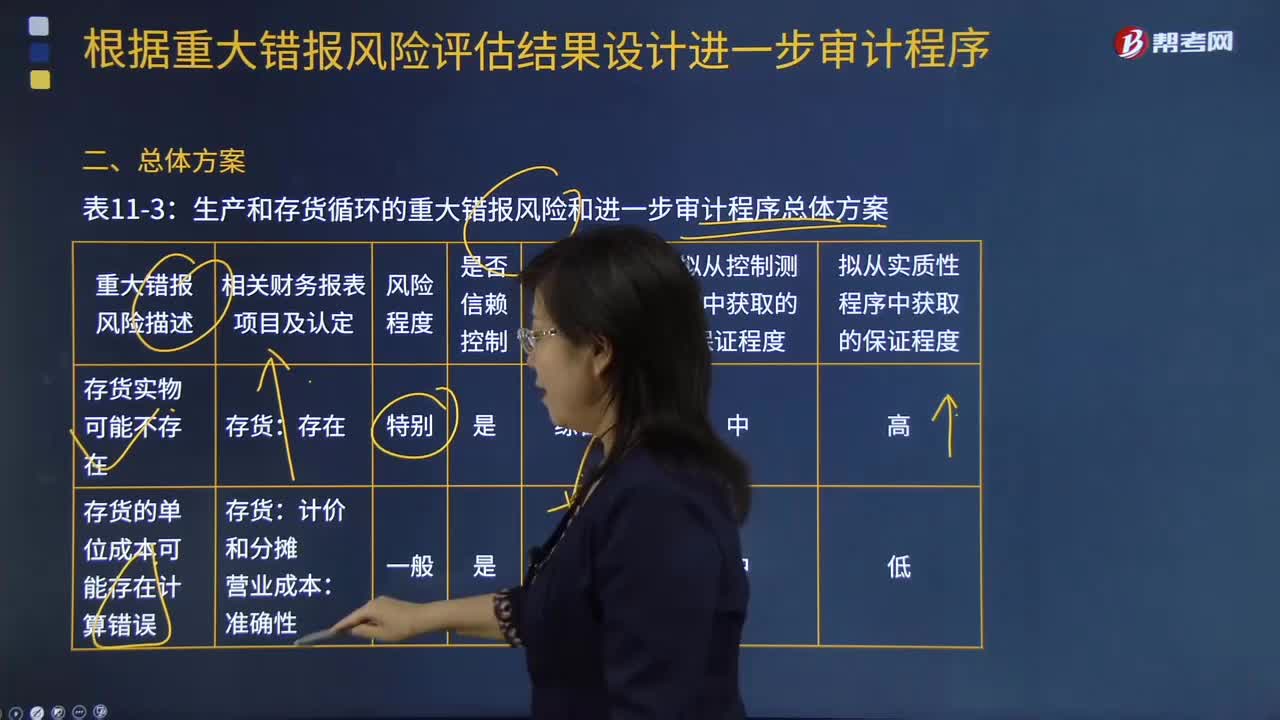

133如何根据生产与存货循环的重大错报风险评估结果设计进一步审计程序?:如何根据生产与存货循环的重大错报风险评估结果设计进一步审计程序?重大错报风险是指财务报表在审计前存在重大错报的可能性。注册会计师只能通过实施风险评估程序来正确评估重大错报风险,并根据评估的财务报表层次和各类交易、账户余额和披露认定两个层次的重大错报风险分别采取应对措施。生产与存货循环的重大错报风险包括存货实物可能不存在;属于被审计单位的存货可能未在账面反映;存货的所有权可能不属于被审计单位;

29

29财务报表层次的重大错报风险为何会影响进一步审计程序总体方案?:财务报表层次的重大错报风险为何会影响进一步审计程序总体方案?注册会计师评估的财务报表层次重大错报风险以及采取的总体应对措施,对拟实施进一步审计程序的总体审计方案具有重大影响。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料