下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

配股

52

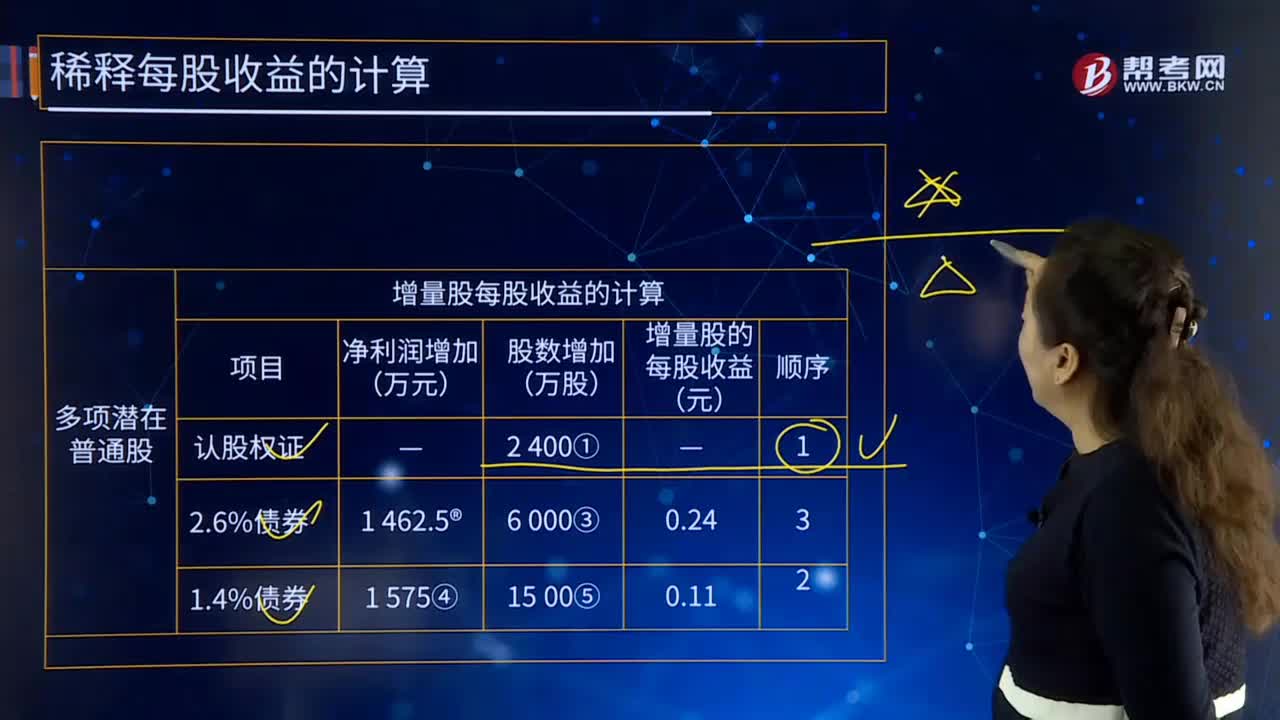

52多项潜在普通股的增股稀释每股收益怎么计算?:多项潜在普通股的增股稀释每股收益怎么计算?20×7年度每股收益计算如下:基本每股收益=5 62518 750=0.3(元股):(1)假设潜在普通股转换为普通股,计算增量股每股收益并排序。增量股每股收益的计算,④150 000×1.4%×(1-25%)=1 575(万元)认股权证的稀释性最大2.6%可转债的稀释性最小(2)分步计入稀释每股收益如表28-2所示稀释每股收益的计算

15

15普通股与优先股的共同特征是什么?:普通股与优先股的共同特征是什么?(1)同属于公司的股本;(2)股息均从税后利润中支付,均不能抵税;(3)都不能要求公司破产清算等。

16

16股份有限公司股东转让股份,需要经全体股东过半数通过吗?:股份有限公司股东转让股份,不需要经全体股东过半数通过。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料