下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

5.39%

150

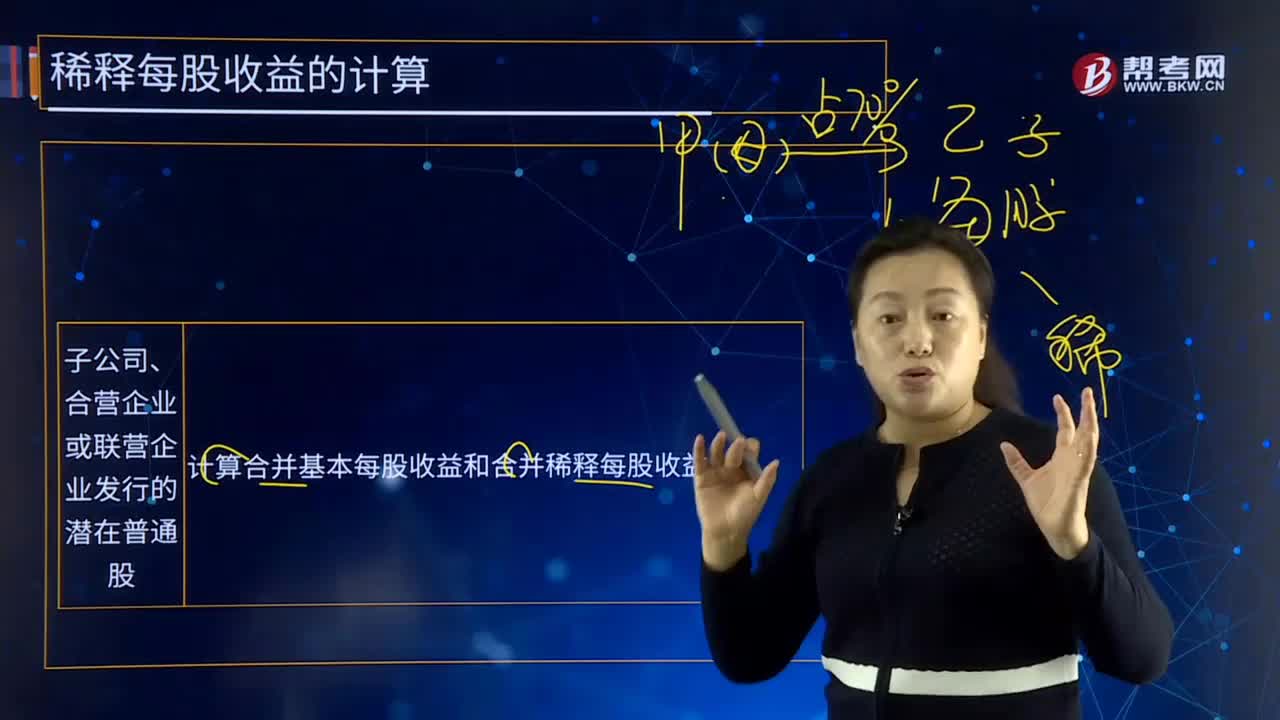

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

18

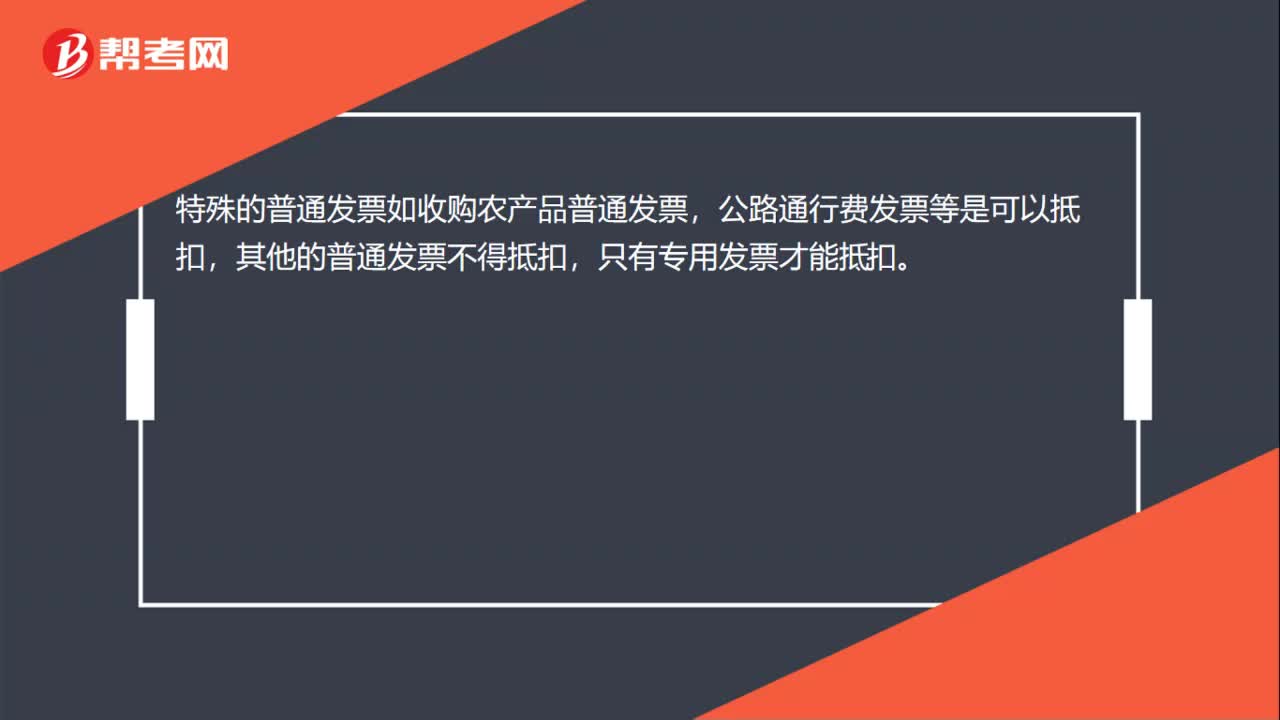

18增值税普通发票可以抵扣增值税吗?:增值税普通发票可以抵扣增值税吗?特殊的普通发票如收购农产品普通发票,公路通行费发票等是可以抵扣,其他的普通发票不得抵扣,只有专用发票才能抵扣。

44

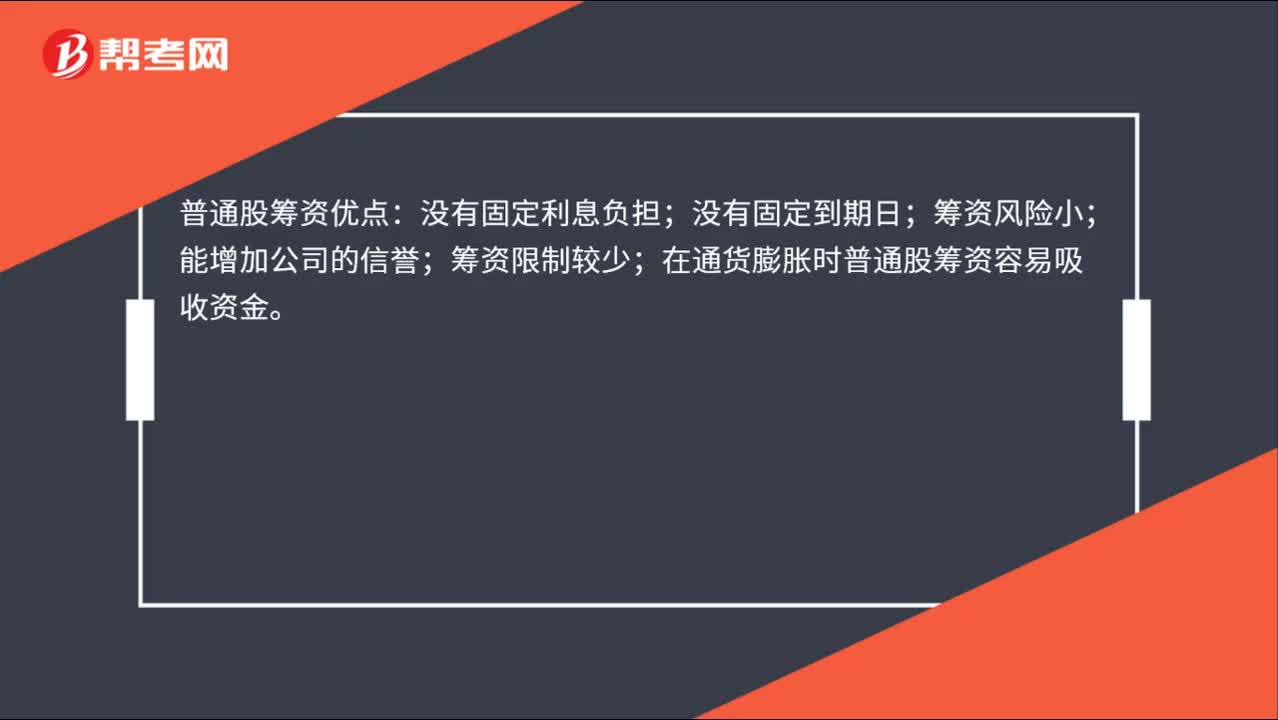

44普通股筹资的优缺点是什么?:普通股筹资的优缺点是什么?普通股筹资优点:没有固定利息负担;没有固定到期日;筹资风险小;能增加公司的信誉;筹资限制较少;在通货膨胀时普通股筹资容易吸收资金。普通股筹资缺点:普通股的资本成本较高;会增加股东,可能会分散公司的控制权;信息披露成本大,也增加了公司保护商业秘密的难度;股票上市会增加公司被收购的风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料