下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

筹资风险小

增加公司信誉

可能会分散公司的控制权

49

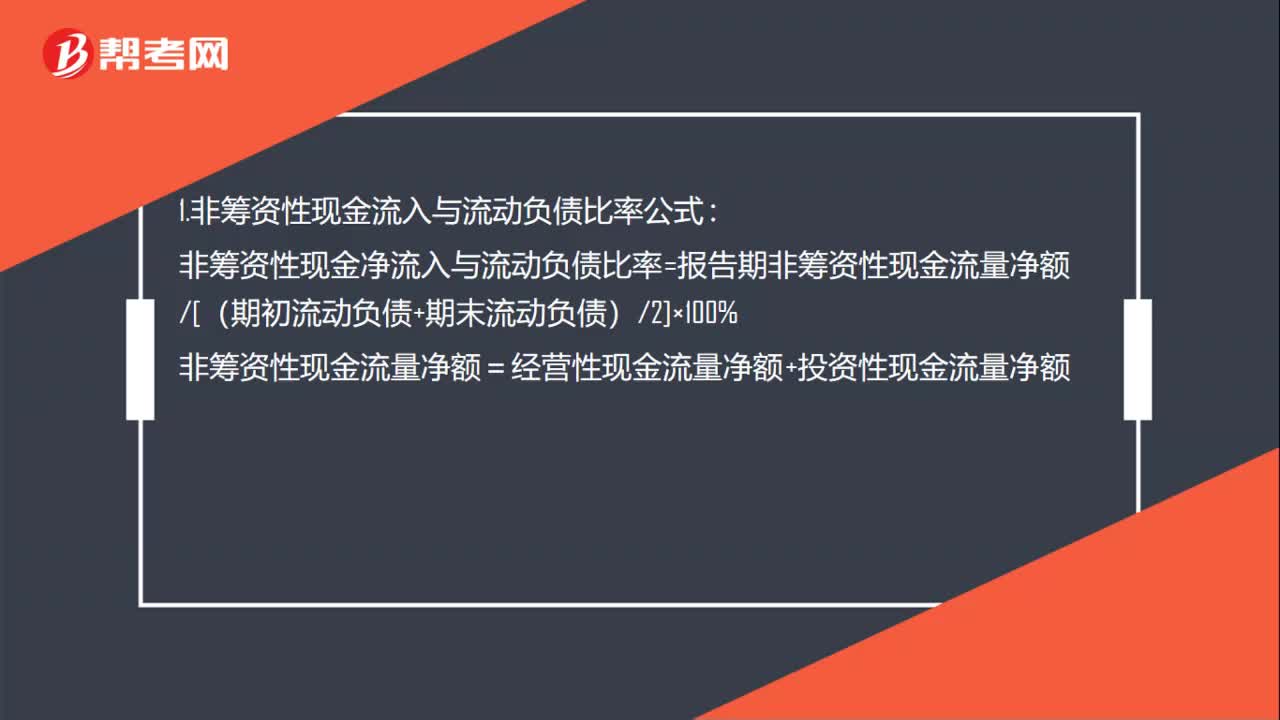

49非筹资性现金流入与流动负债比率公式是什么?:1.非筹资性现金流入与流动负债比率公式:非筹资性现金净流入与流动负债比率=报告期非筹资性现金流量净额[(期初流动负债+期末流动负债)2]×100%:非筹资性现金流量净额=经营性现金流量净额+投资性现金流量净额。2.流动负债主要包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等

31

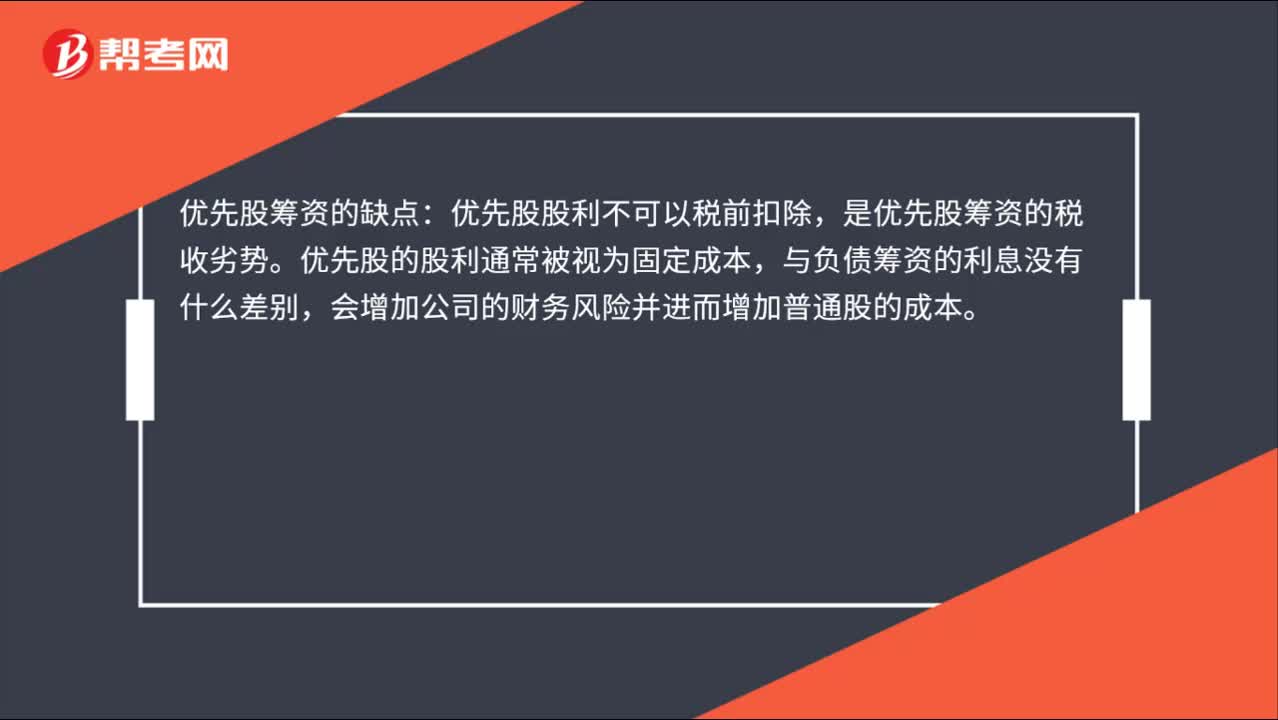

31优先股筹资的缺点是什么?:优先股筹资的缺点:优先股股利不可以税前扣除,是优先股筹资的税收劣势。优先股的股利通常被视为固定成本,与负债筹资的利息没有什么差别,会增加公司的财务风险并进而增加普通股的成本。

30

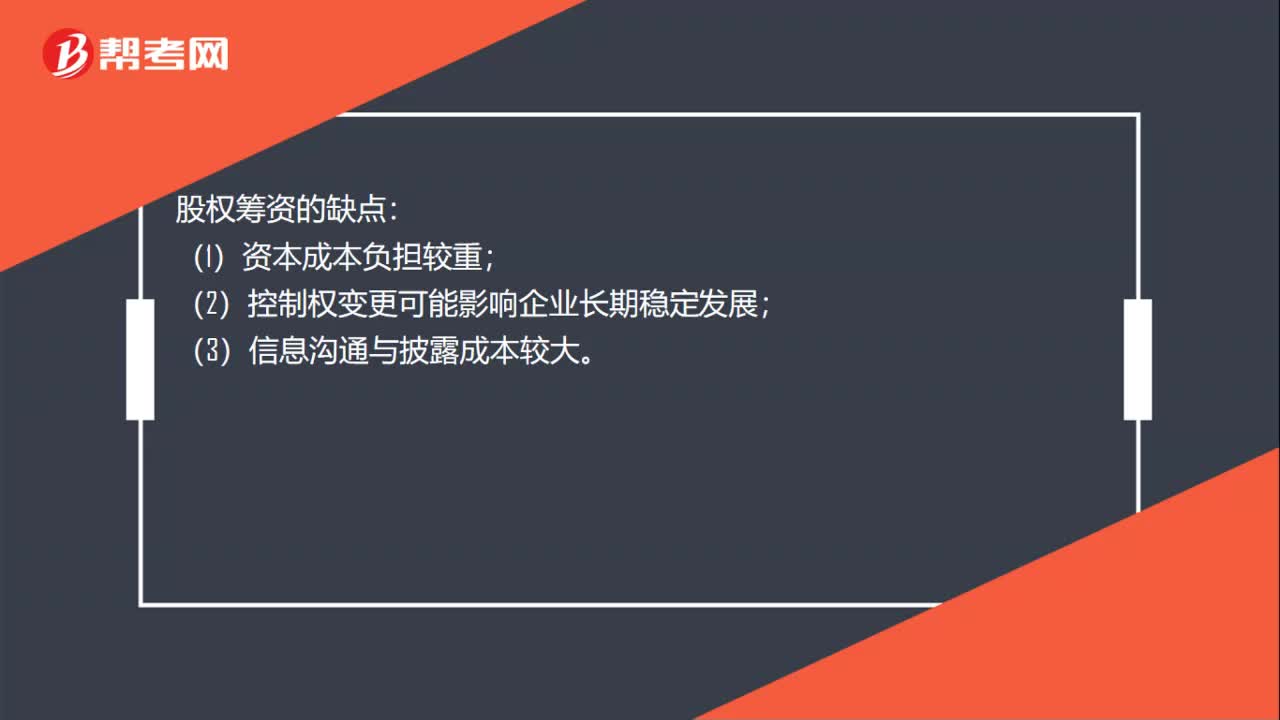

30股权筹资的优缺点是什么?:股权筹资的优缺点是什么?股权筹资的优点:(1)股权筹资是企业稳定的资本基础;(2)股权筹资是企业良好的信誉基础;(3)股权筹资的财务风险较小。股权筹资的缺点:(1)资本成本负担较重;(2)控制权变更可能影响企业长期稳定发展;(3)信息沟通与披露成本较大。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料