下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、股票分割后股本为200万元

262

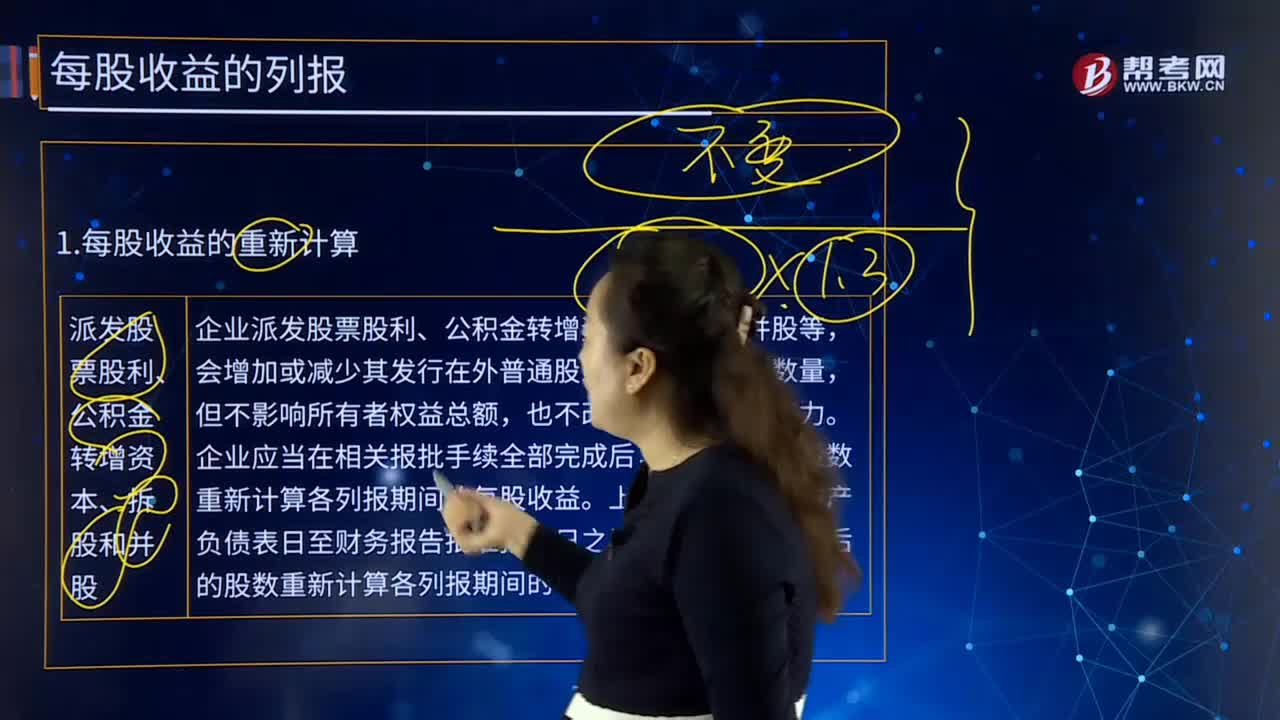

262派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?:派发股票股利、公积金转增资本、拆股和并股的每股收益怎么计算?按调整后的股数重新计算各列报期间的每股收益。按调整后的股数重新计算各列报期间的每股收益,应当以调整后的股数重新计算各列报期间的每股收益,【例28-8】某企业20×6年和20×7年归属于普通股股东的净利润分别为1 596万元和1 848万元,20×7年度比较利润表中基本每股收益的计算如下

80

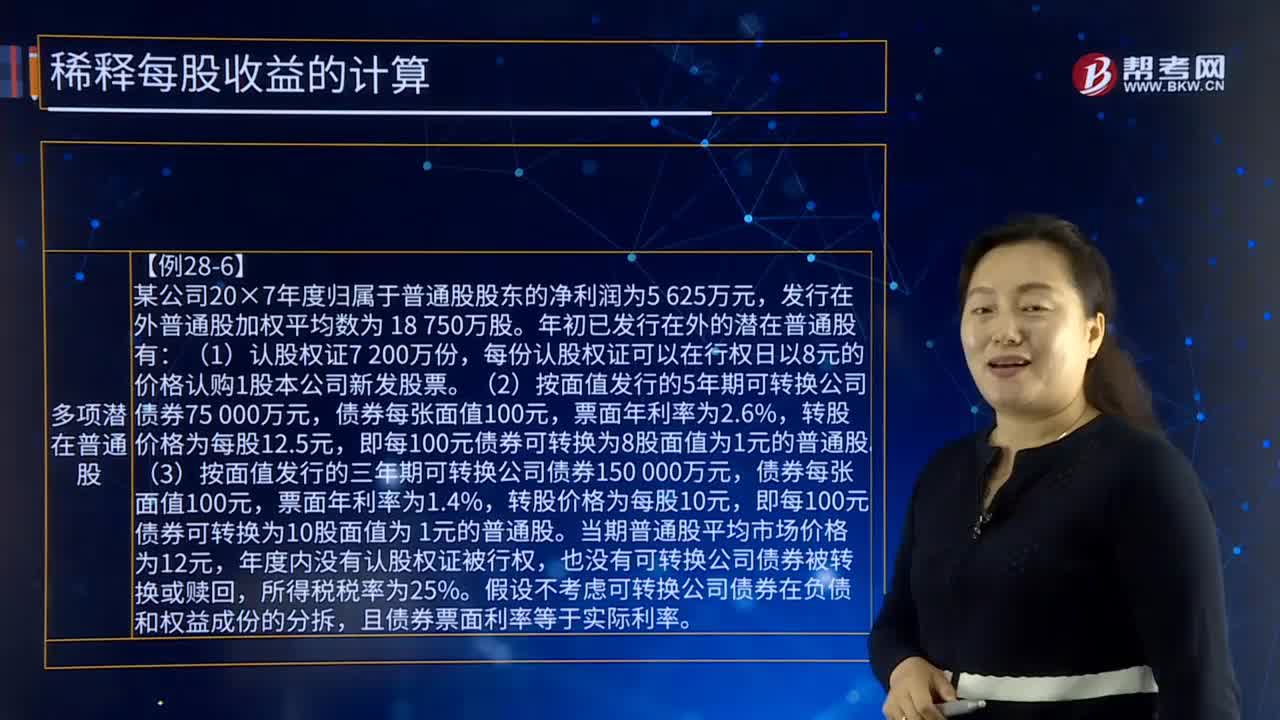

80稀释每股收益多项潜在普通股的定义是什么?:稀释每股收益多项潜在普通股的定义是什么?多项潜在普通股的定义是为了反映潜在普通股最大的稀释作用,发行在外普通股加权平均数为 18 750万股:每份认股权证可以在行权日以8元的价格认购1股本公司新发股票,即每100元债券可转换为8股面值为1元的普通股,(3)按面值发行的三年期可转换公司债券150 000万元,即每100元债券可转换为10股面值为 1元的普通股,当期普通股平均市场价格为12元。

215

215多项潜在普通股的稀释每股收益怎么计算?:多项潜在普通股的稀释每股收益怎么计算?对外发行多项潜在普通股的企业应当按照下列步骤计算稀释每股收益:确定其对归属于普通股股东当期净利润的影响金额。可转换公司债券的假设转换一般会增加当期净利润金额;股份期权和认股权证的假设行权一般不影响当期净利润。(3)确定各潜在普通股假设转换后将增加的普通股股数。计算增加的普通股股数不是发行的全部普通股股数,(4)计算各潜在普通股的增量股每股收益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料