下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

单独记账核算的,一律不并入销售额征税,对逾期收取的包装物押金,均并入销售额征税

酒类包装物押金,一律并入销售额计税,其他货物押金,单独记账核算的,不并人销售额征税

无论会计如何核算,均应并入销售额计算缴纳增值税

40

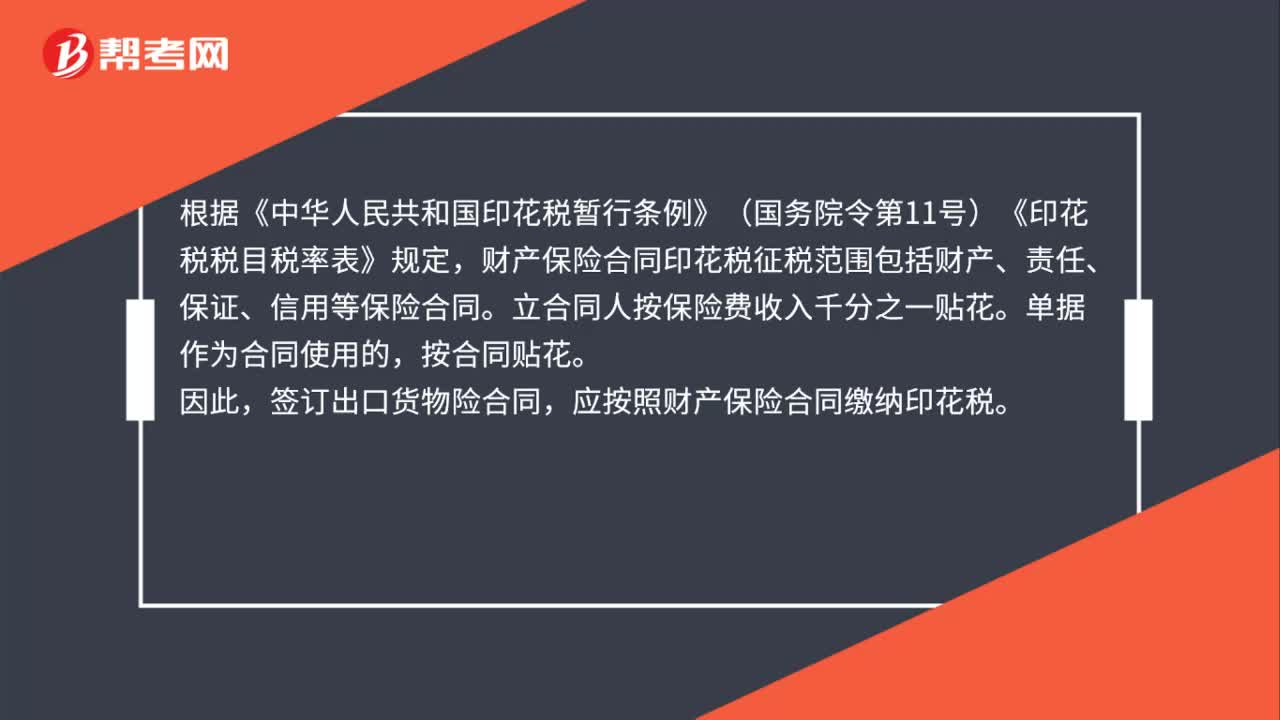

40签订出口货物险合同是否需要缴纳印花税?:签订出口货物险合同是否需要缴纳印花税?根据《中华人民共和国印花税暂行条例》(国务院令第11号)《印花税税目税率表》规定,财产保险合同印花税征税范围包括财产、责任、保证、信用等保险合同。立合同人按保险费收入千分之一贴花。单据作为合同使用的,按合同贴花。因此,签订出口货物险合同,应按照财产保险合同缴纳印花税。

36

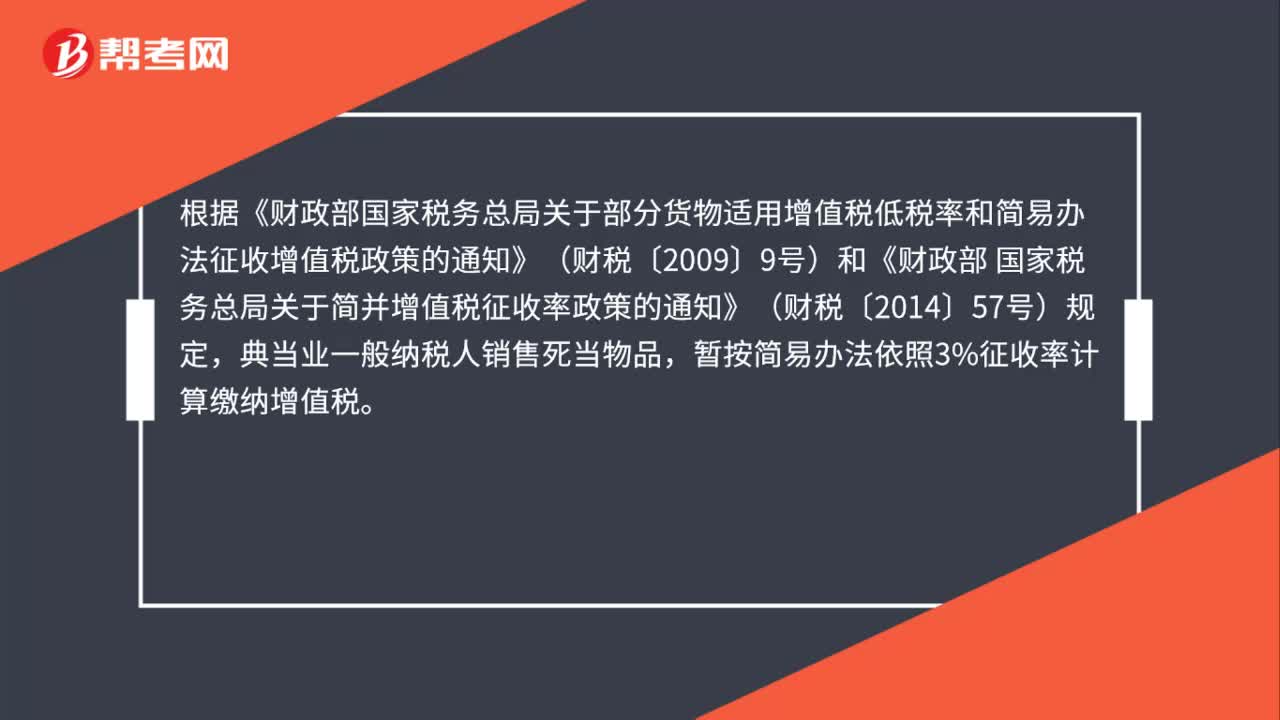

36典当业一般纳税人销售死当物品如何计征增值税?:典当业一般纳税人销售死当物品如何计征增值税?根据《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)和《财政部 国家税务总局关于简并增值税征收率政策的通知》(财税〔2014〕57号)规定,典当业一般纳税人销售死当物品,暂按简易办法依照3%征收率计算缴纳增值税。

62

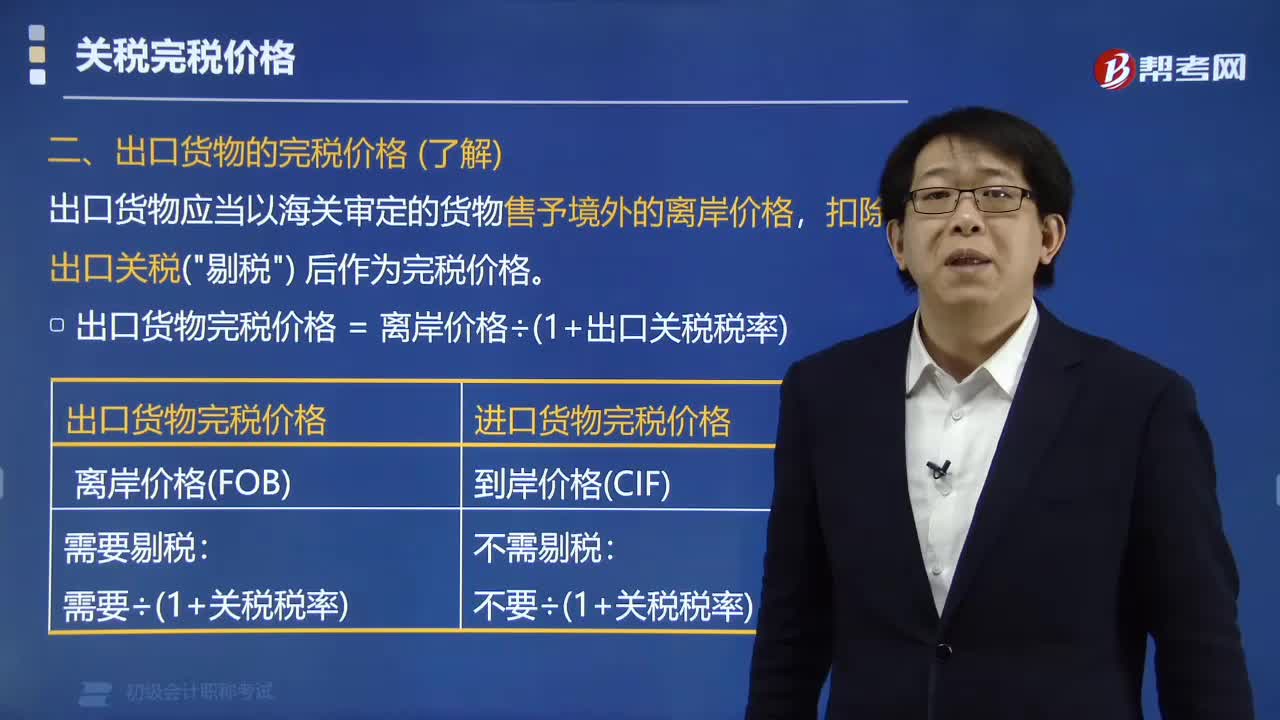

62如何确定出口货物的完税价格?:如何确定出口货物的完税价格?出口货物应当以海关审定的货物售予境外的离岸价格,扣除出口关税(剔税)后作为完税价格。出口货物完税价格=离岸价格÷(1+出口关税税率)。【提示】离岸价格应以该项货物运离关境前的最后一个口岸的离岸价格为实际离岸价格,【例题·多选题】下列关于成交价格的表述中。向境外采购代理人支付的买方佣金,进口人在成交价格外另支付给卖方的佣金,C. 卖方付给进口人的正常回扣。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料