下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、手机

66

66暂无销售收入的纳税人,如何适用15%加计抵减政策?:暂无销售收入的纳税人,如何适用15%加计抵减政策?《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)明确了暂无收入纳税人如何适用加计抵减政策问题。15%加计抵减政策的适用口径与其保持一致。即纳税人在2019年9月30日前设立,且2018年10月至2019年9月期间销售额均为零,且自设立之日起3个月的销售额均为零。

37

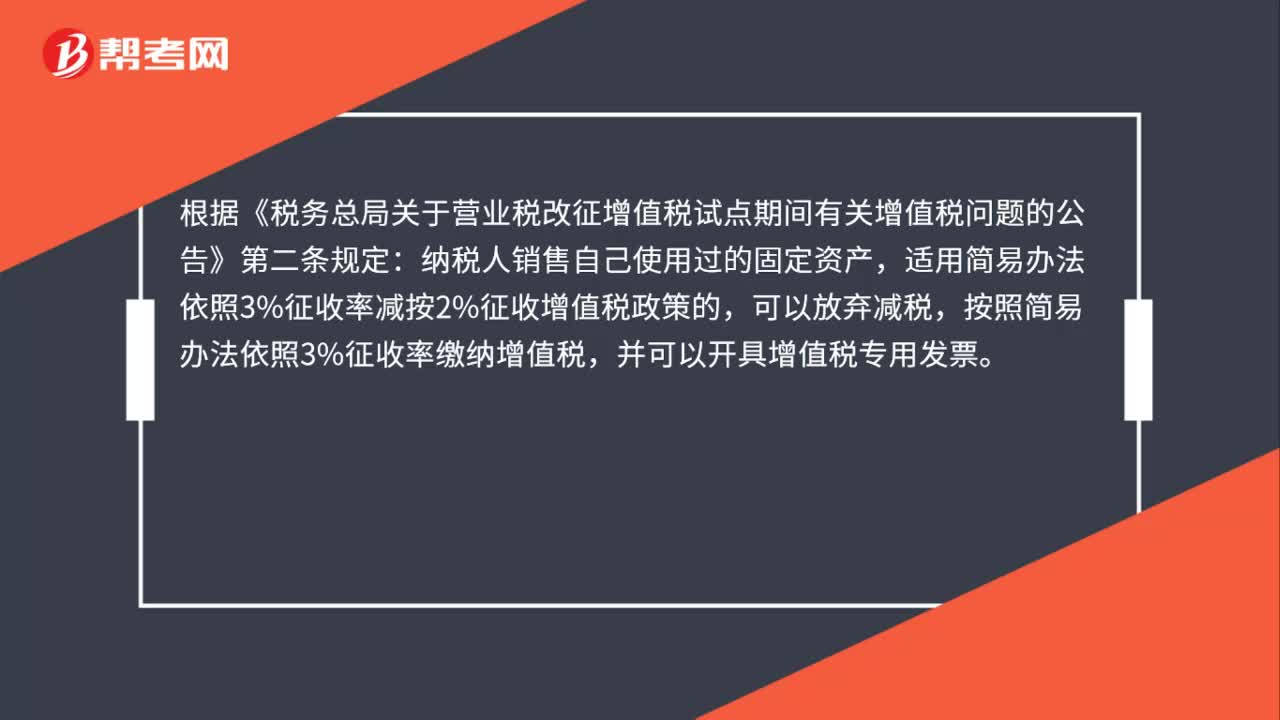

37一般纳税人销售自己使用过的固定资产开什么发票?:一般纳税人销售自己使用过的固定资产开什么发票?根据《税务总局关于营业税改征增值税试点期间有关增值税问题的公告》第二条规定:纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

39

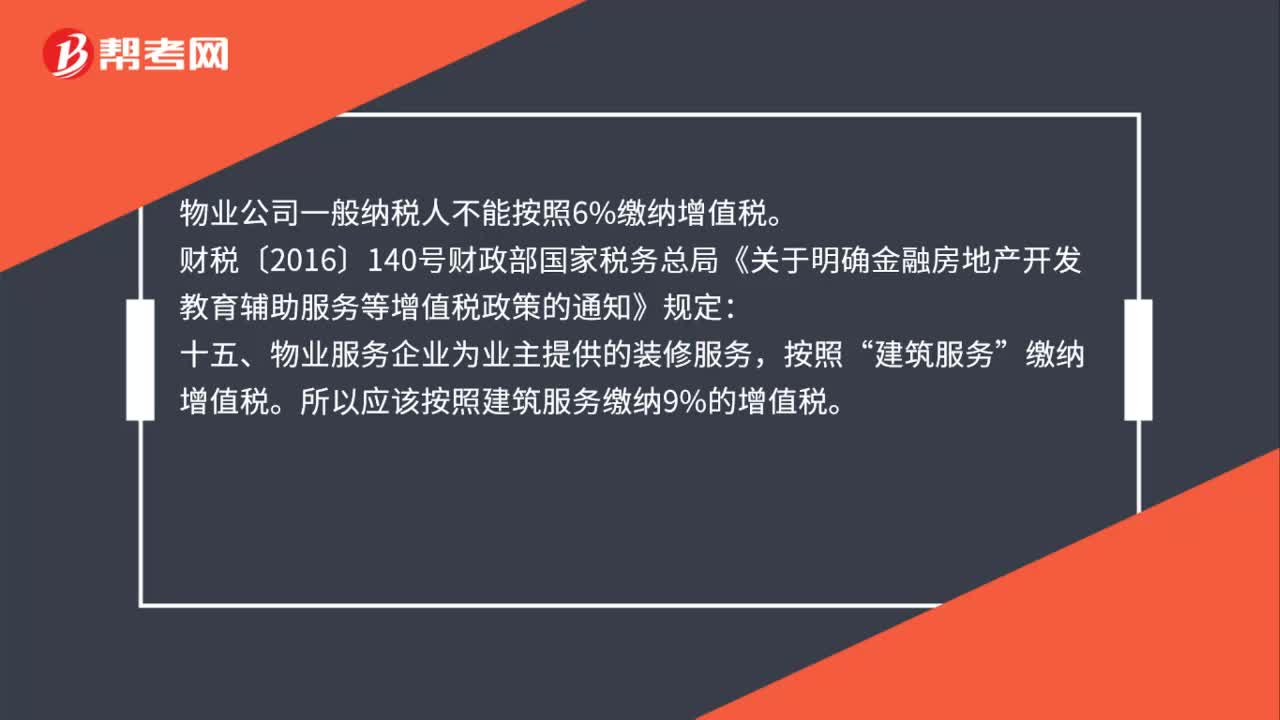

39物业公司一般纳税人能否按照6%缴纳增值税?:物业公司一般纳税人能否按照6%缴纳增值税?物业公司一般纳税人不能按照6%缴纳增值税。财税〔2016〕140号财政部国家税务总局《关于明确金融房地产开发:教育辅助服务等增值税政策的通知》规定,十五、物业服务企业为业主提供的装修服务“按照”建筑服务。缴纳增值税。所以应该按照建筑服务缴纳9%的增值税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料