下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、非房地产开发企业销售不动产,计算应缴纳的增值税,记入“固定资产清理”科目

E、企业调整增加以前年度利润或减少以前年度亏损,贷记“以前年度损益调整”科目

20

20进项税额抵扣的相关规定有哪些?:进项税额抵扣的相关规定有哪些?

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

896

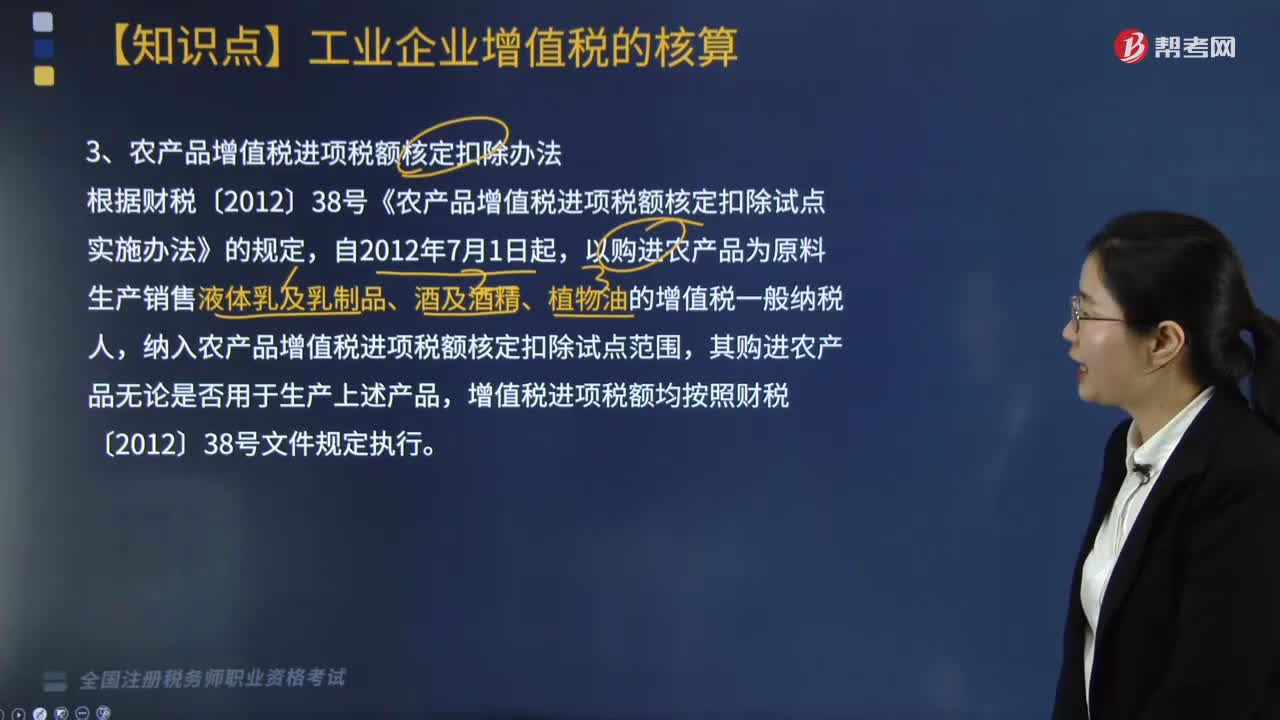

896农产品增值税进项税额核定扣除办法有哪些?外购货物发生非正常损失账务如何处理?:农产品增值税进项税额核定扣除办法主要有投入产出法,当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×平均购买单价(1+扣除率)×扣除率:当期准予抵扣农产品增值税进项税额=当期销售货物数量×农产品单耗数量×平均购买单价(1+扣除率)×扣除率。当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率(1+扣除率)×扣除率。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料