下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业法律形式改变属于企业重组

B、在特殊性税务处理下,非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)

D、在特殊性税务处理下,在企业存续分立中,分立后的存续企业性质及适用税收优惠的条件未发生改变的,可以继续享受分立前该企业剩余期限的税收优惠,其优惠金额按该企业分立前一年的应纳税所得额(亏损计为零)乘以分立后存续企业资产占分立前该企业全部资产的比例计算

E、在特殊性税务处理下,企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定

267

267企业所得税应纳税额应如何计算?:企业所得税应纳税额应如何计算?

143

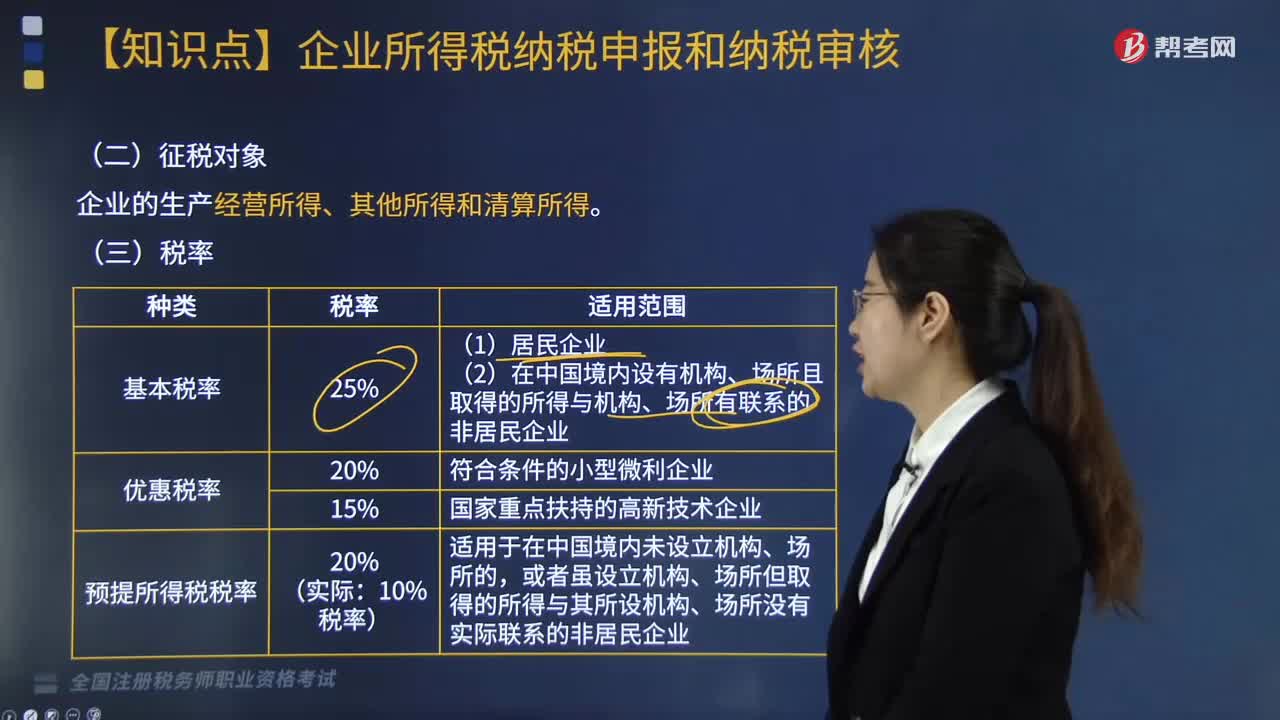

143企业所得税的征税对象是什么?税率又是多少?:税率又是多少?

220

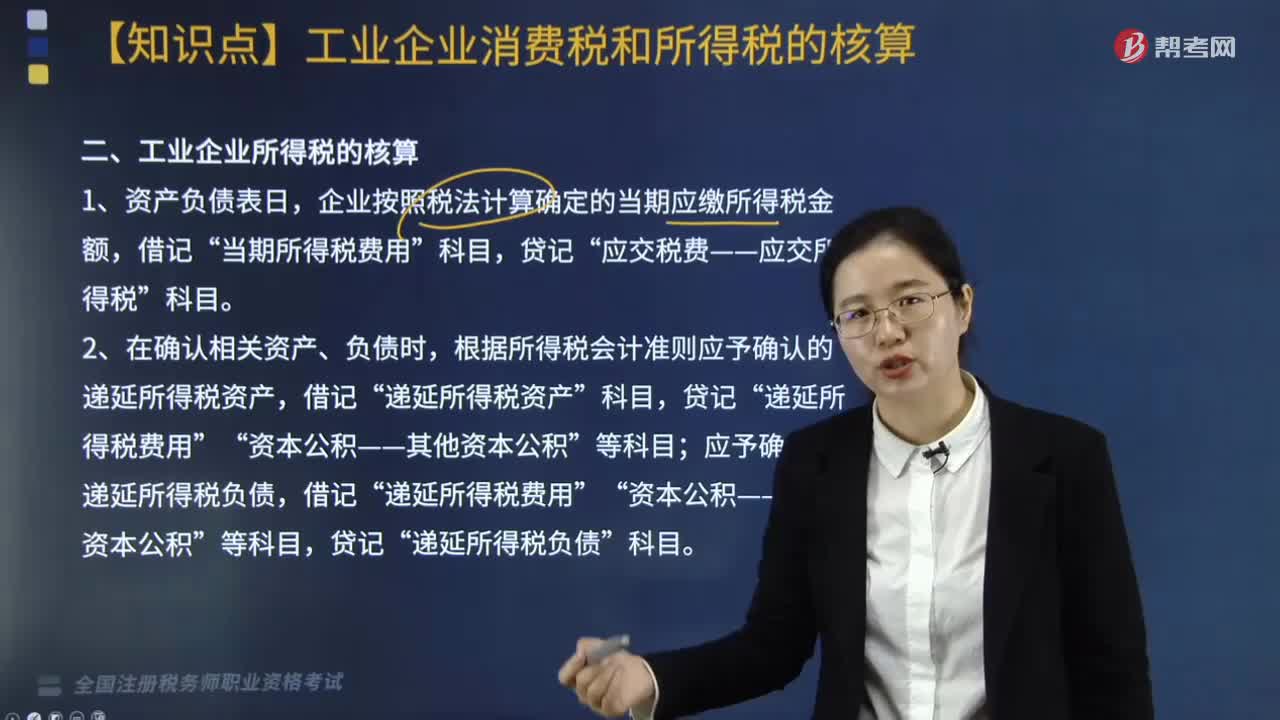

220工业企业所得税的核算,会计如何处理?:工业企业所得税的核算,会计如何处理?工业企业所得税的核算用以下三种会计处理:企业按照税法计算确定的当期应缴所得税金额,借记“当期所得税费用”应交税费——应交所得税”2. 在确认相关资产、负债时,根据所得税会计准则应予确认的递延所得税资产,贷记“应予确认的递延所得税负债;根据所得税会计准则应予确认的递延所得税资产大于。借记”递延所得税资产,递延所得税费用,资本公积——其他资本公积“

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料